Après un début d’année si tonitruant, est-il temps comme le dit l’adage de vendre les actions en mai?

.jpg)

Les investisseurs sont restés positionnés sur les actifs risqués au mois d’avril, motivés par les chiffres macroéconomiques confirmant la force du rebond. Les mesures de déconfinement annoncées dans de nombreux pays ainsi que l’augmentation des taux de vaccination aux Etats-Unis et en Europe sont autant de facteurs accentuant l’euphorie sur les marchés. Si on ajoute à cela la diminution des craintes liées à l’inflation, comme nous le montre 10Y US qui se traite aujourd’hui à 1,60% contre 1,74% à fin mars, on obtient des marchés actions qui battent à nouveau des records en termes de performance. Le marché américain a mené la course en tête durant le mois d’avril, l’indice S&P500 enregistrant un bond de 5,3%, après une hausse plus de 4% le mois d’avant. Les secteurs de la santé, de la technologie ou encore des financières ont surperformé, laissant les secteurs de l’énergie et de la consommation de base à la traine. Les marchés européens ont également continué leur ascension, l’indice Stoxx 600 clôturant le mois en hausse de 2,3%. La Suisse, quant à elle, termine sur une timide hausse de 0.9%, pénalisée par la mauvaise performance de ses deux géants pharmaceutiques Roche et Novartis et de son secteur financier. Du côté des obligations, la détente observée sur les courbes souveraines, notamment aux Etats-Unis, démontre qu’un sentiment quelque peu printanier règne actuellement sur les marchés. Il y a peu de risque de voir un changement de politique monétaire au sein des banques centrales cette année, et le fort rebond économique semble se confirmer.

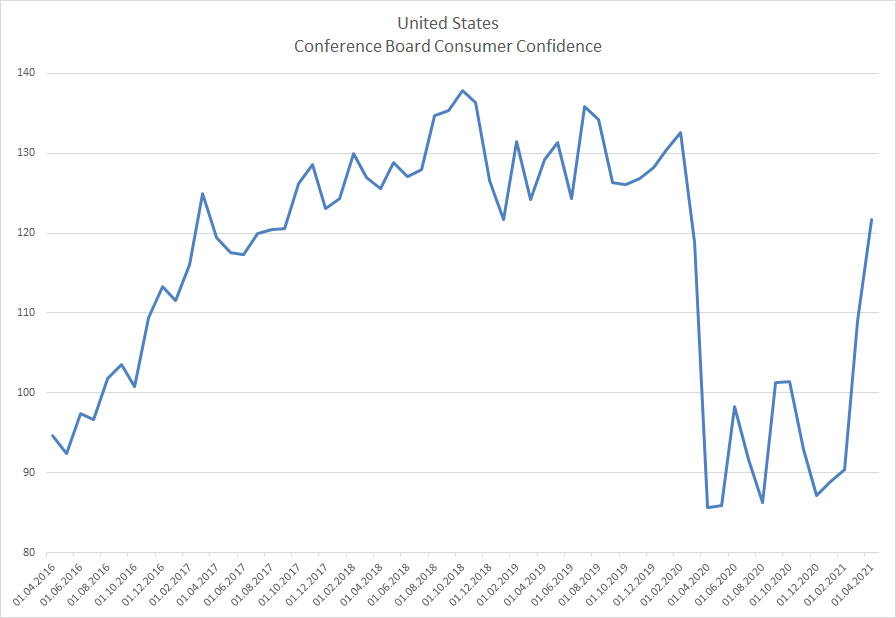

Alors, après un début d’année si tonitruant, est-il temps comme le dit l’adage de vendre les actions en mai? Pas si sûr. Certes, statistiquement et depuis de nombreuses années, les performances enregistrées sur les marchés actions sont supérieures de novembre à avril par rapport à celles de mai à octobre. Depuis 2000 et jusqu’à nos jours, le S&P500 est monté de «seulement» 2,1% sur la période de mai à octobre, contre une hausse de 6,2% sur les périodes de novembre à avril. Cependant, cela ne veut pas dire qu’il faille être hors du marché. Ainsi, depuis 2010, seule 2011, l’année de la crise européenne, a enregistré une performance négative de mai à octobre! De plus, nous pensons que cette année 2021 ne peut nullement être comparée à une période économique similaire dans le passé. Les liquidités injectées par les gouvernements et les banques centrales pour combattre la crise de la COVID 19 sont astronomiques, et nous ne sommes probablement qu’au début d’une reprise qui s’annonce historique dans son amplitude. Les indicateurs de confiance des consommateurs augmentent graduellement depuis le début de l’année; celui publié au mois d’avril par le Conference Board aux US affichant même un niveau d’avant pandémie à 127. Les Américains sont de plus en plus confiants quant à l’amélioration des conditions de travail et de leur revenu, et la probabilité pour que l’on assiste à une dégradation soudaine de ces indicateurs dans les prochains mois reste faible. Ce même phénomène est également visible en Europe, même si les mesures de confinement encore en place dans certains pays appellent la population à être prudente. Oui, la volatilité risque de s’accroitre, car un certain nombre de facteurs de reprises sont déjà inscrits dans les prix. Mais, vendre les marchés actions dans la configuration actuelle n’est définitivement pas dans notre scénario.

Performance Moyenne

.JPG)

La saison des résultats qui bat son plein ces jours démontre également à quel point la force du rebond a été sous-estimée par les analystes financiers. Parmi les 88% des sociétés qui ont publiés leurs chiffres pour le 1er trimestre 2021, 86% d’entre elles ont battu les attentes de bénéfices, et 76% ont annoncé des revenus également plus importants qu’attendu. On bat ici à nouveau un record puisque c’est la première fois depuis 2008, date à laquelle Factset a commencé à collecter les données financières des entreprises, que les surprises en termes de bénéfices sont aussi importantes. Certes les marchés sont chers, mais ces publications confortent en tout cas le fait que la valorisation des sociétés évolue dans la même direction que l’amélioration de leur profitabilité. La probabilité est forte que cette tendance d’amélioration continue sur les prochains trimestres. Ainsi, des indicateurs techniques en surchauffes, l’apparition de variants plus résistants (l’indien notamment) ou encore la mise en place d’une taxation plus importante aux US tant sur les personnes morales que physiques fortunées, tout ceci pourrait être relégué au second plan dans les prochains mois tant l’alignement des planètes (stimulus, vaccins, déconfinements et optimisme) semble pour le moment unique.

L’été arrive, et l’euphorie liée aux déconfinements et à un retour à une certaine normalité de vie ne doit pas nous faire oublier que l’équilibre tant économique, sanitaire que social reste fragile! La diversification est clé, et la vigilance reste de mise!