Alors que l’intelligence artificielle (IA) continue de progresser à un rythme rapide, son évolution, plus gourmande en énergie, accélère la croissance de la demande pour des sources d’énergie et des infrastructures fiables et résilientes. L’agence internationale de l’énergie (AIE) estime que d’ici 2026, la demande d’électricité des centres de données dédiés à l’IA pourrait être multipliée par plus de dix par rapport aux niveaux de 20231. Les entreprises du secteur de l’électricité sont appelées à bénéficier de cette nouvelle source de demande à long terme, en particulier les entreprises présentes sur la chaîne de valeur des énergies renouvelables et celles qui fournissent les infrastructures et équipements électriques nécessaires.

Le boom des centres de données dans un contexte de pénurie d’électricité

Alors qu’une seule requête ChatGPT nécessite quinze fois plus d’énergie qu’une recherche classique sur Internet, l’évolution des systèmes d’IA générative tels que ChatGPT accélère et les entreprises doivent s’efforcer d’augmenter considérablement la capacité des centres de données pour pouvoir suivre le rythme de cette révolution. Jensen Huang, PDG du fabricant de circuits intégrés Nvidia, prévoit que les entreprises dépenseront 1'000 milliards de dollars durant les quatre prochaines années pour moderniser et étendre l’infrastructure des centres de données, afin de répondre à la demande croissante d’applications d’IA2.

Non seulement le nombre de centres de données augmente, mais leur taille augmente également et ils nécessitent plus d’énergie. Lors de son annonce sur les résultats du premier trimestre 2024, le groupe énergétique Dominion Energy, basé en Virginie, a indiqué que la demande d’énergie émanant des projets de sites de centres de données oscillait entre 300 mégawatts (MW) et plusieurs gigawatts (GW)3.La génération actuelle de centres de données ne nécessite généralement qu’environ 30 MW de demande d’électricité, tandis que ceux qui sont actuellement en cours de développement en réclament jusqu’à 90 MW4. De plus, les racks de centre de données dédiés à l’IA utilisés dans les modèles d’apprentissage peuvent utiliser cinq à sept fois plus d’énergie que ceux des centre de données traditionnels5.

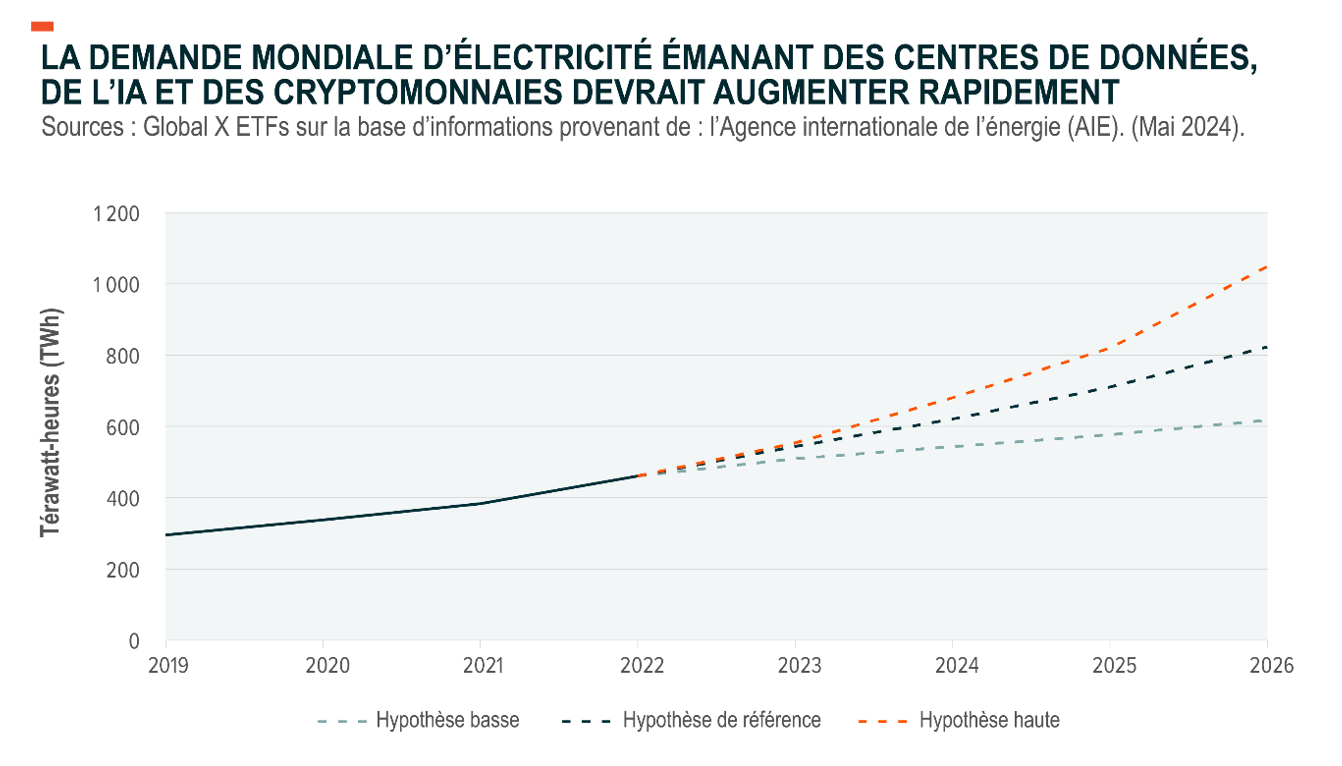

Cette augmentation de la demande d’électricité est susceptible de créer des opportunités de croissance significatives pour les producteurs d’électricité du monde entier. En particulier, l’AIE prévoit que l’électricité consommée par les centres de données et les cryptomonnaies du monde entier pourrait passer de 460 térawattheures (TWh) en 2022 à 1'050 TWh en 20266. À titre de comparaison, ce type de demande correspondrait à peu près aux besoins actuels d’électricité pour un pays comme l’Allemagne7. À l’échelle nationale, l’environnement en pleine expansion des centres de données en Irlande pourrait représenter un tiers de la demande d’électricité du pays d’ici 20268. La demande d’électricité des centres de données chinois pourrait être multipliée par 1,5 par rapport aux niveaux de 2020 pour atteindre 300 TWh d’ici 20269.

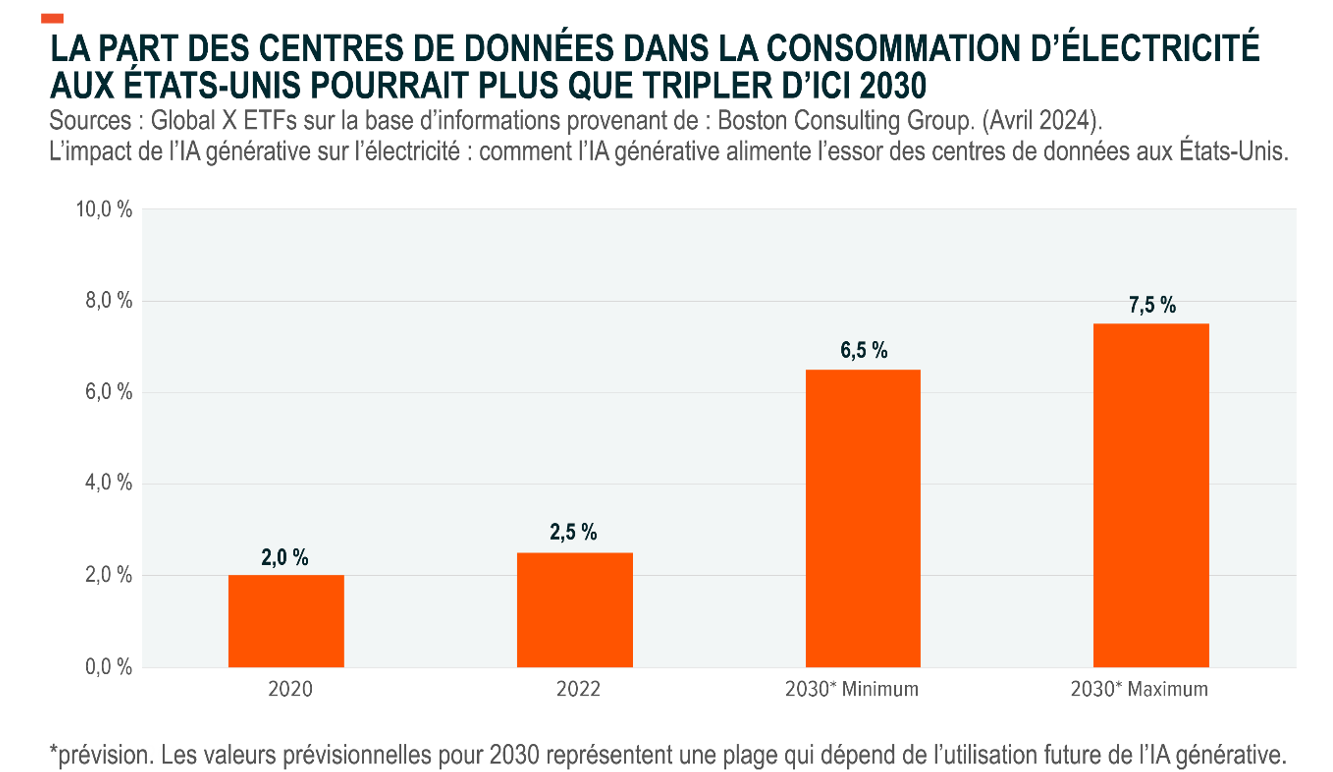

Aux Etats-Unis, le plus grand marché au monde pour les centres de données, la consommation d’électricité dédiée à ces centres pourrait plus que tripler, passant de 126 TWh en 2022 à 390 TWh d’ici la fin de la décennie. Par conséquent, d’ici 2030, les centres de données pourraient représenter 7,5% de la consommation d’électricité aux Etats-Unis, contre une part estimée à 2,5% en 2022. Si l’on ajoute à cela l’adoption croissante des véhicules électriques (VE) et l’électrification continue des activités industrielles, la demande totale d’électricité aux Etats-Unis devrait augmenter de 20% d’ici la fin de la décennie. Cette croissance constituerait un fort revirement par rapport à la croissance presque nulle de la demande d’électricité aux Etats-Unis au cours de la dernière décennie. Les données disponibles en Europe montrent qu’en 2018, les centres de données ont consommé 76,8 TWh. Ce nombre devrait augmenter de 28% pour atteindre 98,5 TWh d’ici 2030, soit 3,21% de la consommation totale d’électricité.

Récemment, les producteurs d’électricité américains ont commencé à étudier des solutions permettant de tenir compte de la croissance supplémentaire. Par exemple, la charge prévue de Georgia Power est passée d’environ 400 MW dans son plan de janvier 2022 à plus de 6'600 MW dans son plan à débutant en octobre 2023. Cela représente 16,5 fois la croissance prévue de la demande en moins de deux ans. Dominion Energy prévoit que la demande des centres de données en Virginie va plus que doubler, passant de 3,3 GW en 2023 à plus de 7 GW en 2030. Cela dit, les récentes demandes des entreprises réclamant «plusieurs gigawatts» aux développeurs de centres de données laissent entrevoir un potentiel de croissance encore plus élevé de la demande.

Les énergies renouvelables peuvent contribuer à répondre à la demande accrue sans compromettre les objectifs de développement durable des entreprises

Les centres de données sont susceptibles de créer des opportunités de croissance pour toute une série de sources d’énergie, notamment le gaz naturel, l’énergie nucléaire, l’énergie éolienne, l’énergie solaire, l’hydrogène et les systèmes de stockage d’énergie. En particulier, les systèmes d’énergie renouvelable peuvent aider à répondre à la demande d’énergie induite par l’IA tout en maintenant les entreprises sur la bonne voie pour atteindre leurs objectifs en matière d’énergie propre. Microsoft s’est fixé pour objectif une consommation d’électricité neutre en carbone à 100%, d’ici 2030. Google s’est engagé à alimenter ses opérations avec de l’énergie propre 24h/24 et sept jours sur sept d’ici 2030, et Meta s’est également engagé à atteindre des émissions nettes nulles sur l’ensemble de sa chaîne de valeur d’ici la fin de la décennie.

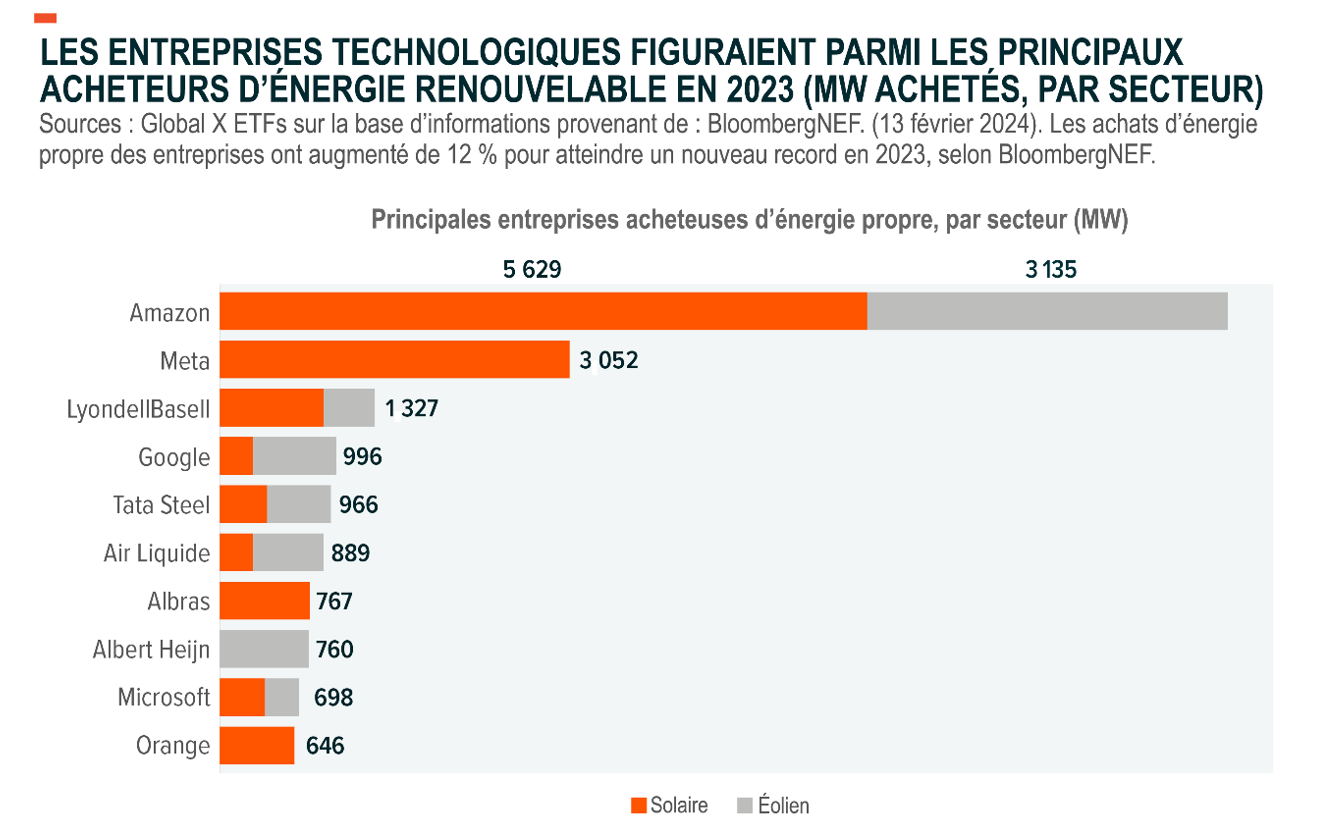

Les géants de la technologie et les leaders de l’IA comme Microsoft, Google et Meta sont déjà les principaux acheteurs d’énergie propre, et les données suggèrent qu’ils sont susceptibles de rester les principaux clients puisqu’ils cherchent à garantir encore plus d’énergie propre pour leurs opérations dédiées à l’IA.

Par exemple, en mai dernier, Microsoft et Brookfield Renewable Partners ont annoncé la signature d’un contrat d’achat d’électricité pour le développement de 10,5 GW de capacité d’énergie éolienne et solaire aux Etats-Unis et en Europe entre 2026 et 2030. L’accord est environ huit fois plus important que l’ancien plus important contrat d’achat, et on estime que les coûts totaux des projets éoliens et solaires pourraient dépasser dix milliards de dollars. En décembre 2023, Meta a annoncé un contrat d’achat d’électricité avec le producteur d’énergies renouvelables Ørsted pour un parc solaire de 300 MW et un système de stockage d’énergie par batterie de 300 MW d’une durée de quatre heures pour alimenter ses opérations de centre de données à Mesa, en Arizona. Outre les énergies renouvelables, des entreprises comme OpenAI et Amazon étudient la possibilité d’utiliser l’énergie nucléaire pour rendre l’exploitation des centres de données plus durable.

La Clean Energy Buyers Association (CEBA), qui compte Google, Meta, Amazon et Microsoft parmi ses membres, travaille également avec les producteurs d’énergie pour s’assurer que les énergies renouvelables restent d’actualité lorsqu’ils élaborent des plans de ressources pour répondre aux prévisions de croissance de la demande. Par exemple, en avril 2024, la CEBA et Georgia Power ont annoncé leur intention de collaborer à l’élaboration d’un nouveau programme d’énergie propre pour les clients qui sera inclus dans le dépôt du plan intégré des ressources (PIR) de 2025. Les PIR sont des documents de planification qui décrivent comment les producteurs d’électricité envisagent de répondre aux prévisions en matière de demande d’électricité. Avant cette annonce, Georgia Power prévoyait d’accroître la capacité de ses centrales électriques alimentées aux combustibles fossiles afin de répondre à la croissance attendue de la demande des clients des secteurs technologiques et industriels. Les efforts de collaboration avec la CEBA ouvrent la voie aux énergies renouvelables pour qu’elles puissent contribuer davantage à la solution.

Conclusion: L’impact de l’IA sur les secteurs des énergies renouvelables et de l’électricité pourrait être considérable

Le PDG d’OpenAI, Sam Altman, a récemment admis que «le secteur était toujours incapable d’évaluer les besoins énergétiques de cette technologie». Ce que l’on peut dire avec plus de certitude à ce stade, c’est qu’une révolution de l’IA pérenne nécessite une augmentation de la production électrique qui va générer des opportunités offertes par les principaux facilitateurs des centres de données.

Pour les investisseurs qui cherchent à profiter de la croissance et l’évolution des centres de données grâce à l’innovation technologique, le Global X Data Center REITs & Digital Infrastructure UCITS ETF (VPN), qui suit l’indice Data Center REITs & Digital Infrastructure v2, investit dans un panier de 25-30 entreprises intervenant dans différentes étapes de la chaine de valeur peut être intéressant pour s’exposer entre autre à l’expansion continue des centres de données portée par l’intelligence artificielle (IA).

1Agence internationale de l’énergie (AIE). (Mai 2024). Électricité 2024: Analyse et prévisions jusqu’en 2026.

2Dynamique des centres de données. (14 février 2024). Le PDG de Nvidia, Jensen Huang, prévoit que les dépenses dans les centres de données vont doubler pour atteindre 2'000 milliards de dollars.

3Dominion Energy. (2 mai 2024). Annonces de résultats du T1 2024 [Présentation].

4The Motley Fool. (2 mai 2024). Transcription de l’annonces de résultats du T1 2024 de Dominion Energy (D).

5S&P Global. (17 octobre 2023). La puissance de l’IA: L’augmentation de la charge énergétique au sein des centres de données oblige Dominion à se préparer à la demande supplémentaire en termes d’IA.

6Agence internationale de l’énergie (AIE). (Mai 2024). Électricité 2024: Analyse et prévisions jusqu’en 2026.

7Ibid.

8Ibid.

9Ibid.

Disclaimer

Les ETF Global X UCITS ETF sont réglementés par la Banque centrale d’Irlande.

Il s’agit d’une communication à caractère promotionnel.

Veuillez consulter le prospectus, le supplément et le document d’information clé («DIC») des UCITS ETF concernés avant de prendre une quelconque décision d’investissement définitive.

Les investisseurs sont également tenus de se référer à la section intitulée « Facteurs de risque » dans le prospectus correspondant des UCITS ETF avant toute décision d’investissement pour obtenir des informations sur les risques associés à un investissement dans les UCITS ETF, ainsi que des détails sur la transparence du portefeuille. Le prospectus et le DIC des UCITS ETF sont disponibles en anglais à l’adresse suivante www.globalxetfs.eu/funds.

L’investissement dans les UCITS ETF concerne l’achat de parts des UCITS ETF et non d’un actif sous-jacent donné tel qu’un immeuble ou des actions d’une entreprise, car il s’agit uniquement des actifs sous-jacents susceptibles d’être détenus par les UCITS ETF.

Les parts d’un UCITS ETF achetées sur le marché secondaire ne peuvent généralement pas être revendues directement à un UCITS ETF. Pour acheter et vendre des parts sur un marché secondaire, les investisseurs doivent avoir recours à un intermédiaire (p. ex. un courtier en valeurs mobilières) et, ce faisant, peuvent encourir des frais. En outre, les investisseurs peuvent payer plus que la valeur liquidative actuelle lorsqu’ils achètent des parts et recevoir moins que la valeur liquidative actuelle lorsqu’ils les vendent. Les fluctuations de taux de change peuvent avoir un impact négatif sur la valeur, le prix ou le revenu de l’UCITS ETF.

Les performances passées d’un UCITS ETF ne préjugent pas des résultats futurs. Les performances futures sont soumises à une fiscalité qui dépend de la situation personnelle de chaque investisseur et qui peut évoluer dans le futur. Ni l’expérience passée ni la situation actuelle ne sont nécessairement des indicateurs précis de la croissance future de la valeur ou du taux de rendement d’un UCITS ETF.

L’investissement peut être sujet à des chutes de valeur soudaines et significatives et, le cas échéant, l’investisseur peut perdre la totalité du capital investi. Les revenus peuvent fluctuer en fonction des conditions du marché et des dispositions fiscales. La différence à tout moment entre le prix de vente et le prix de rachat d’une part de l’UCITS ETF signifie que l’investissement doit être considéré à un horizon à moyen ou long terme.

Tout investissement dans un UCITS ETF peut entraîner une perte financière. La valeur d’un investissement peut évoluer à la hausse comme à la baisse et, par conséquent, la performance de l’investissement sera variable.

Global X ETFs ICAV est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Global X ETFs ICAV II est un véhicule de gestion collective de droit irlandais à capital variable qui émet selon les termes de son prospectus et des suppléments pertinents tels qu’approuvés par la Banque centrale d’Irlande et qui est l’émetteur de certains des ETF mentionnés.

Les communications au sein de l’Union européenne concernant les UCITS ETF de Global X sont émises par Global X Management Company (Europe) Limited (« GXM Europe ») agissant en sa qualité de société de gestion de Global X ETFs ICAV. GXM Europe est autorisée et réglementée par la Banque centrale d’Irlande. GXM Europe est enregistrée en Irlande sous le numéro 711633.

Les communications au sein du Royaume-Uni et en Suisse concernant les UCITS ETF de Global X sont émises par Global X Management Company (UK) Limited (« GXM UK »), qui est autorisée et réglementée par la Financial Conduct Authority. Le siège social de GXM UK est situé 77 Coleman Street, Londres, EC2R 5BJ, Royaume-Uni. Des informations sur GXM UK sont disponibles dans le registre des services financiers (numéro de registre 965081).

Informations à l’attention des investisseurs en Suisse

Il s’agit d’un document promotionnel. Le pays d’origine du fonds est l’Irlande. En Suisse, le représentant est 1741 Fund Solutions AG, Burggraben 16, CH-9000 St.Gallen. L’agent payeur est Tellco Bank Ltd, Bahnhofstrasse 4, 6430 Schwyz.

Le prospectus, les documents d’information clé pour l’investisseur, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Les performances passées ne préjugent pas des résultats actuels ou futurs. Les performances ne tiennent pas compte des commissions et des frais encourus lors de l’émission et du rachat des parts.