Si la bourse était une course des Jeux olympiques, on pourrait croire que les valeurs du secteur de la biotechnologie ont raté le top départ en 2024. L’indice S&P Biotechnology Select Industry a enregistré une performance d’un peu moins de 4% au cours des six premiers mois, contre 15% pour l’indice S&P 500®1.

Mais à l’instar de ces champions olympiques qui laissent croire qu’ils ont jeté l’éponge pour mieux surprendre leurs concurrents par la suite, en leur dérobant la médaille d’or dans les derniers mètres, le secteur de la biotechnologie est susceptible d’enregistrer des performances très solides dans les trimestres à venir.

Le vent favorable des baisses de taux

L’un des éléments favorables aux performances des entreprises de biotechnologie réside dans la baisse des taux d’intérêt. Fin 2023, les valeurs des entreprises du secteur avaient bondi, car les investisseurs avaient parié que la Réserve fédérale (Fed) amorcerait des baisses de taux début 2024. Pari perdu en raison des chiffres de l’inflation, plus élevés que prévu en début d’année, qui ont contraint la Fed à reporter l’assouplissement de sa politique monétaire.

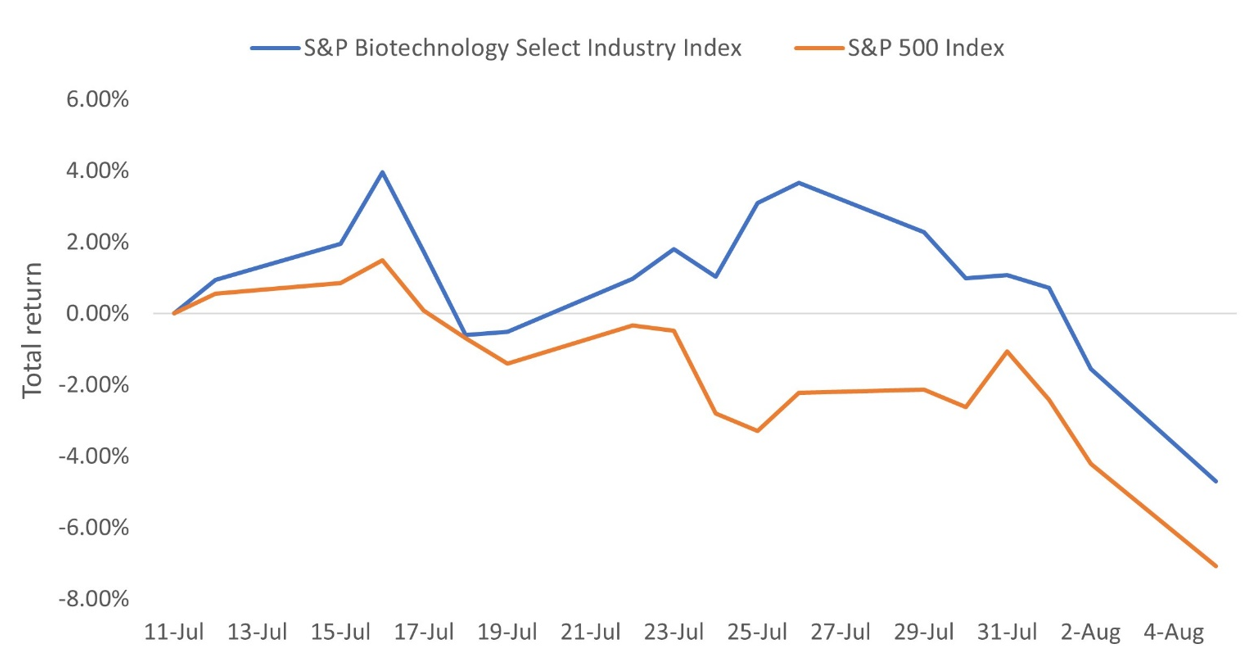

Mais avec la baisse durable de l’inflation et la perspective d’une baisse des taux de la Fed en septembre, un regain d’optimisme semble probable. En effet, depuis le 11 juillet, date à laquelle l’indice des prix à la consommation américain a chuté à un taux annuel de 3% pour la première fois en un an, l’indice S&P Biotech a surperformé l’ensemble du marché boursier (graphique ci-dessous).

L’amélioration des perspectives d’inflation a permis aux biotechnologies de surperformer

Source: Bloomberg. Données du 11 juillet 2024 au 5 août 2024. L’indice S&P Biotechnology Select Industry représente le sous-secteur de la biotechnologie de l’indice S&P Total Market. L’indice S&P Total Market est conçu pour suivre les performances de l’ensemble du marché boursier américain, y compris les actions des grandes, moyennes et petites capitalisations, ainsi que des microcapitalisations.

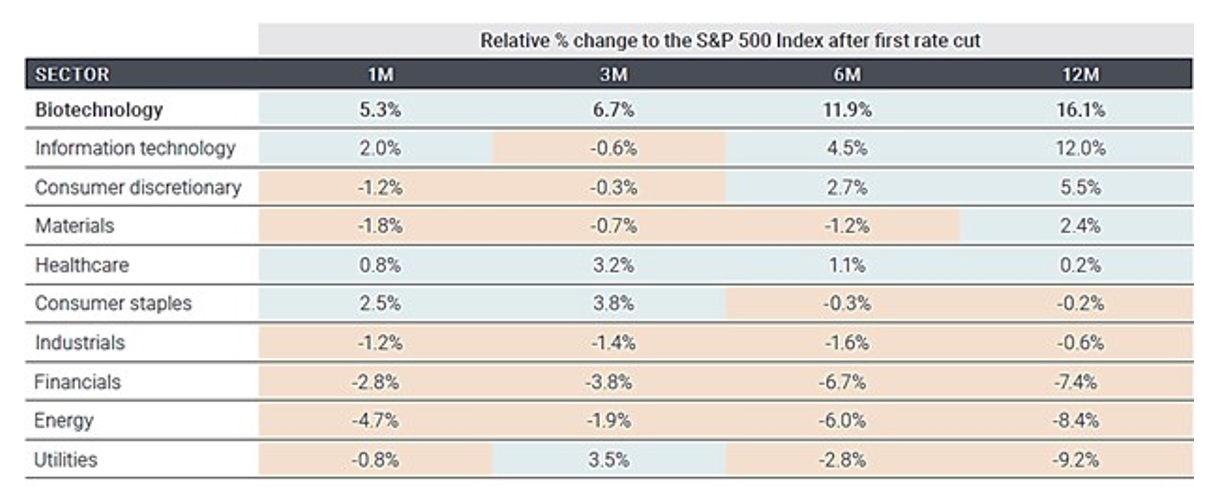

Cette divergence dans les performances n’est pas inédite. Selon l’analyse réalisée par Redburn Atlantic, au cours de sept des huit derniers cycles de baisse des taux, le secteur de la biotechnologie a enregistré des gains un mois et six mois après la première baisse. Après douze mois, le secteur a surperformé le S&P 500 de 16% en moyenne (graphique ci-dessous).

Historiquement, les biotechnologies ont généré des performances positives pendant les cycles de réduction des taux

Source: Redburn Atlantic. Données basées sur les secteurs de l’indice S&P 1500® . Le S&P Composite 1500® combine trois indices de premier plan, le S&P 500®, le S&P MidCap 400® et le S&P SmallCap 600®, pour couvrir environ 90% de la capitalisation boursière américaine. Il s’adresse aux investisseurs qui cherchent à reproduire la performance du marché boursier américain ou à établir un indice de référence par rapport à un univers représentatif d’actions négociables. Données de 1995.

Un point d’entrée attrayant

Les faibles valorisations constituent un argument en faveur de performances positives. En effet, les valorisations des entreprises étaient en berne à la suite d’un repli de trois ans qui s’est terminé fin 2023. Ainsi, à la mi-juillet, près de 130 entreprises de biotechnologie avaient une valeur d’entreprise négative (leur valorisation ne tenait compte de la recherche et du développement (R&D) que comme un détracteur de leur valeur d’entreprise, et non comme un contributeur). Bien que ce chiffre soit en baisse par rapport au pic atteint l’an dernier (232), il reste bien au-dessus des niveaux enregistrés avant le ralentissement2.

Avec un point d’entrée attrayant et un enthousiasme croissant des investisseurs, nous pensons que les actions des entreprises de biotechnologie ont une grande marge de progression. Au deuxième trimestre, l’action moyenne dans le secteur a enregistré une performance de 44% à la suite d’un événement positif, contre 31% au cours du même trimestre de l’année précédente. De plus, les pertes ont été plus modérées, l’action moyenne ne perdant que 37% à la suite de quelques mauvaises nouvelles3.

Accélérer l’innovation

Dans les mois à venir, les catalyseurs potentiels pour les entreprises de biotechnologie ne devraient pas manquer. Au premier semestre 2024, la Food and Drug Administration (FDA) a approuvé plus de deux douzaines de nouveaux médicaments, dont Imdelltra, un engagement bispécifique ciblé des lymphocytes T (TCE, T-Cell Engager) du laboratoire Amgen, destiné aux patients atteints d’une forme avancée de cancer du poumon à petites cellules (les TCE sont un nouveau type d’immunothérapie prometteur contre les tumeurs solides). D’autres médicaments devraient être examinés d’ici la fin de l’année, notamment pour le cancer, la schizophrénie et les pathologies du foie. Certains pourraient avoir un potentiel de blockbuster (ventes annuelles supérieures ou égales à 1 milliard de dollars)4.

Ces innovations, qui sont en grande partie attribuables aux petites et moyennes capitalisations du secteur, contribuent à alimenter une vague de fusions et acquisitions (M&A). Au cours du premier semestre 2024, 21 transactions ont été annoncées, un nombre supérieur ou égal au nombre total de transactions conclues au cours de sept des neuf dernières années5. Bien qu’une grande partie de l’activité ait été concentrée dans des acquisitions ciblées (transactions évaluées entre 0,5 et 2 milliards de dollars), cela pourrait évoluer après que les élections américaines et leurs impacts réglementaires deviendront plus clairs plus tard cette année.

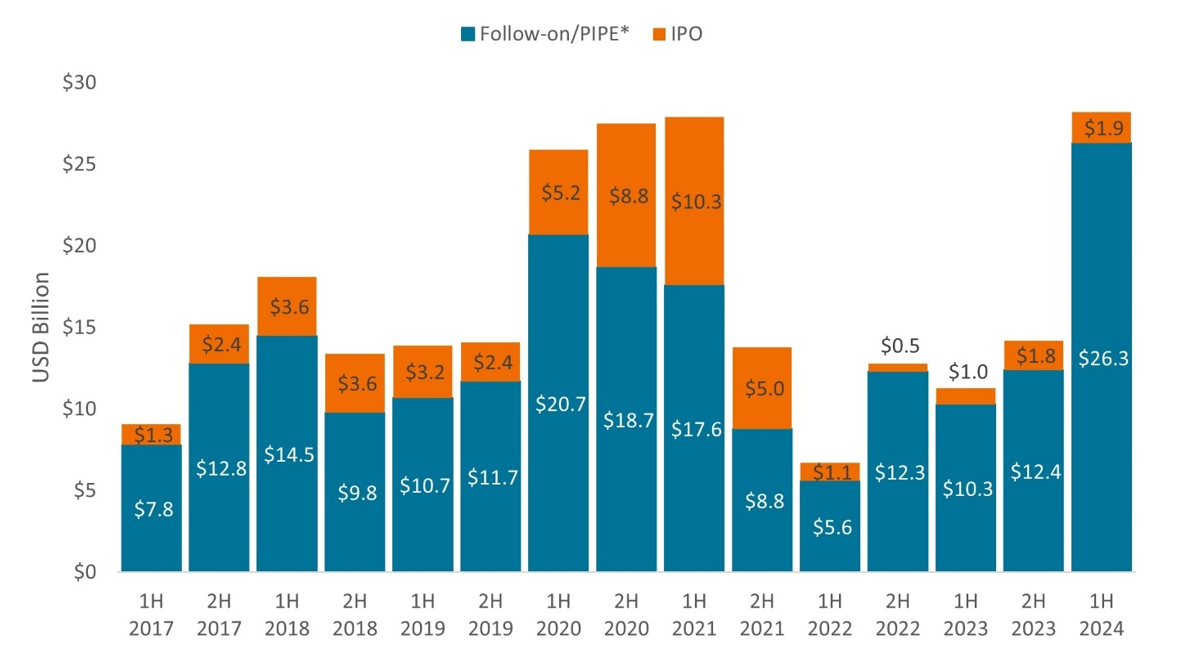

Entre-temps, les entreprises trouvent plus facile de lever des capitaux pour financer la R&D. En effet, le premier semestre 2024 a été l’un des semestres les plus chargés jamais enregistrés pour les offres d’actions dans le secteur de la biotechnologie, avec plus de 28 milliards de dollars levés au cours de la période (graphique ci-dessous).

Émissions d’actions dans le secteur de la biotechnologie

Sources: Leerink, Dealogic. Données du 1er janvier 2017 au 30 juin 2024. PIPE = Investissement privé en actions de sociétés cotées. Un PIPE fait référence à tout placement privé de titres d’une société déjà cotée dans lequel les investisseurs s’engagent à acheter un certain nombre d’actions restreintes d’une société à un prix spécifié.

Ces tendances indiquent, selon nous, que la demande en matière d’innovation dans le secteur de la biotechnologie est bien vivante et qu’elle a de beaux jours devant elle. Nous pensons également qu’elles suggèrent que ce n’est qu’une question de temps – et de quelques facteurs macroéconomiques tels que les baisses de taux et le résultat des élections américaines – avant que le secteur de la biotechnologie puisse espérer décrocher de nouveau une médaille d’or.

1Bloomberg, données du 31 décembre 2023 au 30 juin 2024.

2CapitalIQ, Stifel. Données au 12 juillet 2024.

3Jefferies, au 30 juin 2024.

4Food and Drug Administration, au 16 juillet 2024.

5Oppenheimer, CapitalIQ et documents déposés par la société. Au 30 juin 2024.

L’indice des prix à la consommation (IPC) est un indice non géré représentant le taux d’inflation des prix à la consommation aux Etats-Unis, tel que déterminé par le département américain des statistiques du marché de l’emploi (U.S. Department of Labor Statistics).

Politique monétaire: Politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Disclaimer

Janus Henderson Investors est le nom sous lequel les produits et services d’investissement sont fournis par les entités identifiées dans les juridictions suivantes : (a) en Europe, par Janus Henderson Investors International Limited (immatriculée sous le numéro 3594615), Janus Henderson Investors UK Limited (906355), Janus Henderson Fund Management UK Limited (2678531), - (toutes inscrites et immatriculées en Angleterre et au Pays de Galles, dont le siège social est sis 201 Bishopsgate, Londres EC2M 3AE, et réglementées par la Financial Conduct Authority) et Janus Henderson Investors Europe S.A. (B22848, sise 78, Avenue de la Liberté, L-1930 Luxembourg, Luxembourg et réglementée par la Commission de Surveillance du Secteur Financier).

Janus Henderson Investors Europe S.A. est autorisé à exercer ses activités en France par l’intermédiaire de sa succursale française conformément aux dispositions du passeport européen pour les fournisseurs de services d’investissement en vertu de la Directive 2004/39 du 21 avril 2004 concernant les marchés d’instruments financiers. L’agence Française de Janus Henderson Investors Europe S.A. est enregistrée en France en tant que Société Anonyme d’un Etat membre de la CE ou partie à l’accord sur l’espace économique européen avec un numéro d’enregistrement 848 778 544 R.C.S. Paris et le siège statutaire à 32 rue des Mathurins, 75008 Paris, France

Janus Henderson est une marque déposée de Janus Henderson Group plc ou de l’une de ses filiales. © Janus Henderson Group plc