Pour illustrer comment des petits ajustements du plan de prévoyance peuvent entraîner des effets positifs à long terme, il convient de se pencher sur un exemple concret.

Sébastien et David sont des jumeaux originaires du canton de Vaud et ont tous les deux eu de belles carrières dans les services juridiques de deux entreprises distinctes. Ils ont pris leur retraite en même temps, à l’âge de 65 ans.

Néanmoins, lorsque les frères ont récemment comparé leurs certificats de prévoyance, ils ont été très étonnés: Sébastien dispose de 300’000 francs de fortune de prévoyance de plus que David, soit plus de 55% supplémentaires, bien qu’ils aient toujours obtenu un salaire quasiment équivalent.

Ce qui à première vue aurait pu être une erreur n’en est pas une. Pour comprendre cette différence importante, il faut se pencher sur le fonctionnement de leurs caisses de pension et sur les plans de prévoyance de leurs employeurs respectifs.

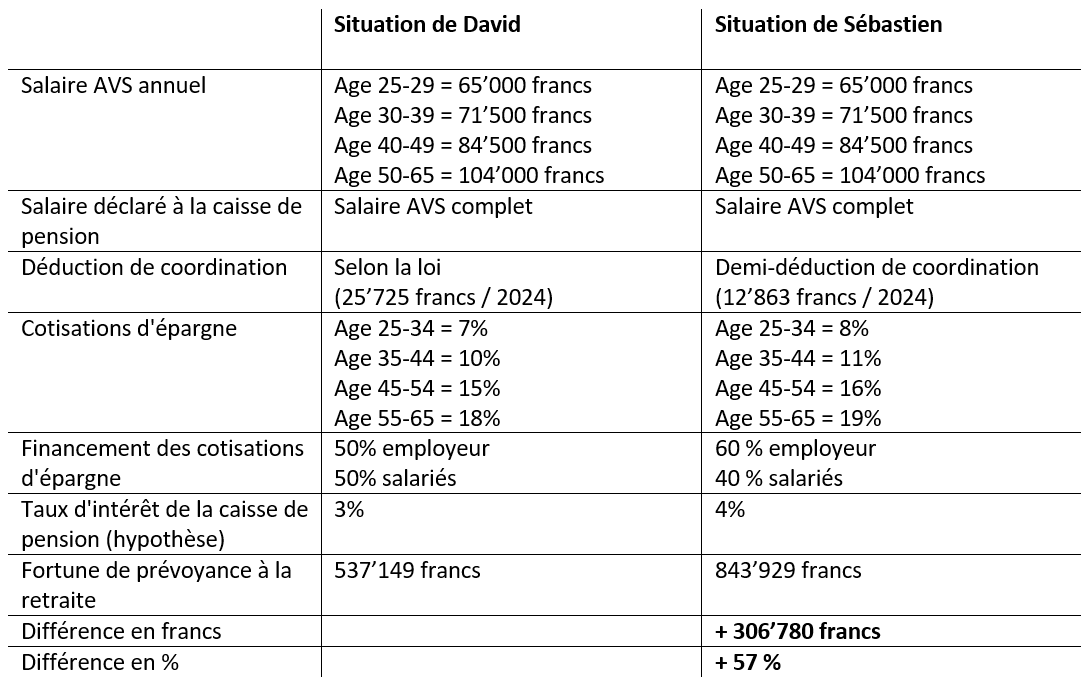

La caisse de pension de David assurait la totalité de son salaire AVS, moins la déduction de coordination légale. Bien que le salaire assuré de David ait été supérieur à la limite LPP (88’200 francs / état en 2024) pendant plusieurs années, on a veillé à ne pas fixer de limite supérieure au salaire dans le plan de prévoyance. Le processus d’épargne a commencé de manière standard à partir de 25 ans et s’est orienté sur les paramètres minimaux légaux (7%, 10%, 15%, 18%). La caisse de pension a continuellement rémunéré l’avoir de prévoyance à hauteur de 3%.

La caisse de pension de Sébastien a également pris en compte la totalité du salaire AVS, mais n’a fixé que la moitié de la déduction de coordination légale. Son employeur a choisi un échelonnement de l’épargne légèrement plus élevé que les prescriptions minimales légales (8%, 11%, 16%, 19%) et a pris en charge 60% des cotisations d’épargne. La caisse de pension de Sébastien a par ailleurs continuellement rémunéré la fortune de prévoyance à hauteur de 4% par année.

Comment dès lors expliquer de telles différences dans l’évolution de la fortune de prévoyance, alors que seule la déduction de coordination, l’augmentation minimale de l’échelonnement de l’épargne et la rémunération des avoirs de prévoyance étaient différentes?

L’effet des intérêts et des intérêts composés, ainsi que les cotisations d’épargne légèrement plus élevées, s’avèrent être des facteurs décisifs pour la fortune de prévoyance plus élevée de Sébastien. Bien que le salaire net de ce dernier ait été légèrement inférieur pendant son activité professionnelle, la déduction de coordination plus faible a permis de verser chaque mois et chaque année davantage d’argent à la caisse de pension. A la fin de son activité professionnelle, Sébastien pouvait se targuer de disposer d’un un capital de prévoyance de plus de 843’000 francs – le résultat d’ajustements marginaux mais pourtant décisifs.

Si la caisse de pension de Sébastien avait en outre proposé l’épargne dès l’âge de 20 ans (au lieu de 25 ans), la différence entre les deux avoirs de prévoyance aurait pu être encore plus considérable, à savoir plus de 419’000 francs. Ici aussi, il est possible de constater l’énorme effet des intérêts et des intérêts composés, surtout lorsque l’avoir de prévoyance reste investi dans la caisse de pension pendant de nombreuse années.

De petits ajustements pour des impacts très significatifs

Même avec de petites adaptations de la part de l’employeur au niveau du plan de prévoyance ou du choix de la caisse de pension, les salariés peuvent se constituer un capital de prévoyance considérable et le percevoir à la retraite sous forme de rente, de capital ou sous une forme mixte.

Les employeurs ont tout intérêt à vérifier en permanence la situation de leur caisse de pension et à procéder à des modifications si nécessaire. Les collaborateurs leur en seront très reconnaissants plus tard. De plus, des plans de prévoyance améliorés et plus généreux serviront d’atout majeur pour attirer du personnel qualifié.

Prendre des initiatives personnelles

La décision concernant le choix de la caisse de pension n’incombe pas exclusivement à l’employeur, mais aussi aux collaborateurs. Les salariés, souvent réunis au sein d’une représentation des salariés, ont un droit de codécision actif lorsqu’il s’agit de leur propre solution de caisse de pension.

Des chiffres éloquents: la fortune de prévoyance de David et Sébastien en comparaison directe

Article rédigé par Nevil de Tscharner, responsable de la clientèle chez PensExpert SA.