Depuis le début d’année, les marchés actions affichent déjà une performance défiant toutes les attentes. En effet, le MSCI World affiche actuellement une performance de plus de 6% au 06/03/2024, après 25% sur 2023. Sur 5 ans, malgré la crise Covid et la hausse des taux de 2022, le MSCI World réalise plus de 12% par an. Face à cela, l‘indice Global Aggregate Fixed Income perd plus de 2% en 2024 – au 06/03/2024 - après une perte 5,7% en 2023 et une performance proche de 0% sur 5 ans (ici tout en USD).

La hausse des marchés actions est-elle excessive? Faut-il vraiment revenir sur des actifs de rendement plus défensifs?

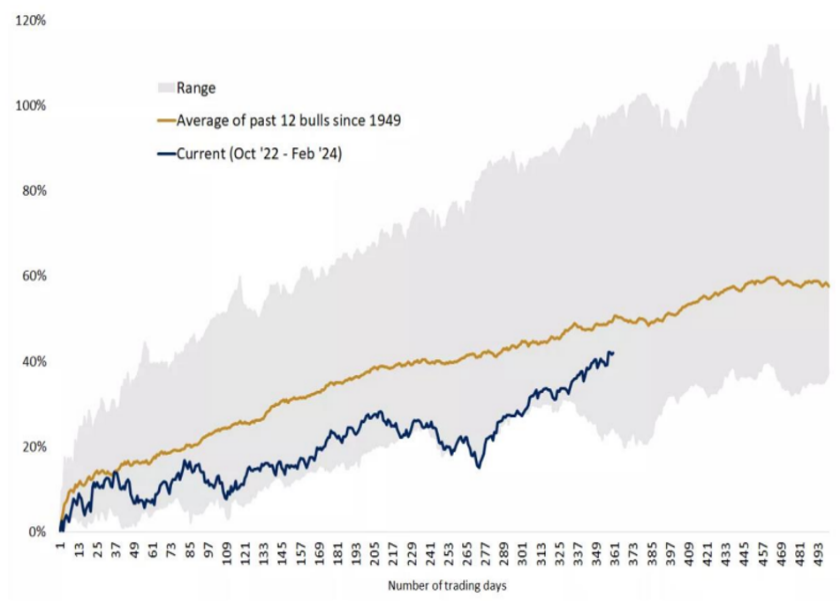

Une performance pouvant continuer?

La performance des marchés actions laisse actuellement plusieurs investisseurs dubitatifs. En effet, tout le monde attendait les résultats de Nvidia les semaines passées, s’imaginant l’explosion de la bulle IA. Nvidia a cependant délivré, affichant une performance de près de 10% post résultats, et 80% en 2024. Sommes-nous donc dans une bulle? Si tel est le cas, une réponse positive à cette question ne nous aidera pas à devenir bear à la précédente question. En effet, si nous regardons les précédentes bulles, la performance actuelle ne semble pas excessive et pourrait continuer.

S&P500 – Performance actuelle vs Performance historique des 12 bulls markets

Source: FactSet, Edward Jones. Les performances passées ne sont pas un indicateur de performances futures.

Face à cela, nous devons nous pencher sur les fondamentaux. La question se pose alors de savoir si les valorisations actuelles sont excessives. En comparant les rendements des marchés actions, qui avoisinent les 7% pour l’Europe et comprennent notamment les célèbres titres GRANOLA (GlaxoSmithKline, Roche Holding, ASML, Nestlé, Novartis, Novo Nordisk, L'Oréal, LVMH, AstraZeneca, SAP et Sanofi), avec le taux euro à 5 ans, la réponse ne semble pas évidente.

En effet, sur la période post-crise financière, caractérisée par des injections massives de liquidités, les valorisations semblent tendues. Toutefois, si nous élargissons notre analyse aux années précédant 2008, il devient apparent que les valorisations actuelles pourraient encore se compresser.

Stoxx 600 – Earning Yield 1Y FWD vs Taux 5 ans Euro

Source: Ellipsis AM, Bloomberg, données du 11/03/2002 au 05/03/2024. Les performances passées ne sont pas un indicateur de performances futures.

La dispersion des valorisations pourrait également permettre au marché de résister : effectivement, bien que de nombreuses grandes capitalisations semblent afficher des valorisations élevées, il est intéressant de noter qu'une importante proportion des sociétés qualifiées de «value» présentent actuellement des valorisations très attrayantes. Ces sociétés offrent un rendement attendu de près de 11%, ce qui constitue une opportunité notable pour les investisseurs à la recherche de valeurs sous-évaluées sur le marché.

Un marché action sans risques?

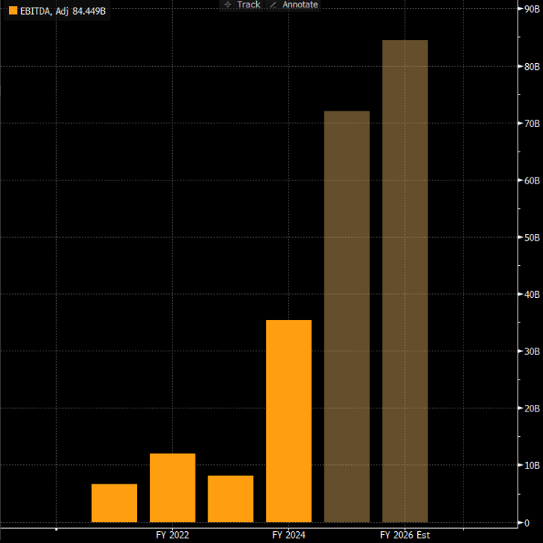

Le premier risque qui nous vient en tête suite à ces précédentes informations est la non-réalisation des résultats attendus en cas de récession. Et quel sera l’impact de l’IA sur les résultats : Gain de productivité ou non? A titre d’exemple, à 30x de P/E sur Nvidia, ce qui est aligné avec le Nasdaq, cette valorisation ne semble pas excessive pour un titre de croissance. Cependant, elle tient déjà compte d’une très forte hausse d’EBITDA pour les 2 prochaines années. Ce premier risque est très pertinent : les entreprises vont devoir délivrer sinon le choc n’en sera que plus fort.

Nvidia – EBITDA passé et anticipé

Source: Bloomberg, données au 05/03/2024. Les performances passées ne sont pas un indicateur de performances futures.

Après avoir pris en compte les risques spécifiques de surestimation des résultats futurs, de nombreux risques globaux semblent toujours d’actualité:

- Dans le domaine de l'immobilier commercial, une crise de liquidité bancaire et financière pourrait émerger.

- En ce qui concerne l'inflation, un rebond et une seconde vague pourraient empêcher la baisse des taux déjà anticipée.

- Les tensions géopolitiques, telles que celles en Ukraine et à Taiwan, pourraient s'intensifier, entraînant une escalade des conflits.

- Les élections américaines pourraient être sujettes à de nouveaux rebondissements de la part de Donald Trump, créant ainsi de la volatilité sur les marchés.

- Une récession plus forte que prévue pourrait se matérialiser, entraînant une hausse du chômage et un stress accru sur la liquidité financière.

- De plus, les dettes publiques pourraient connaître une augmentation des écarts de rendement et des difficultés de financement.

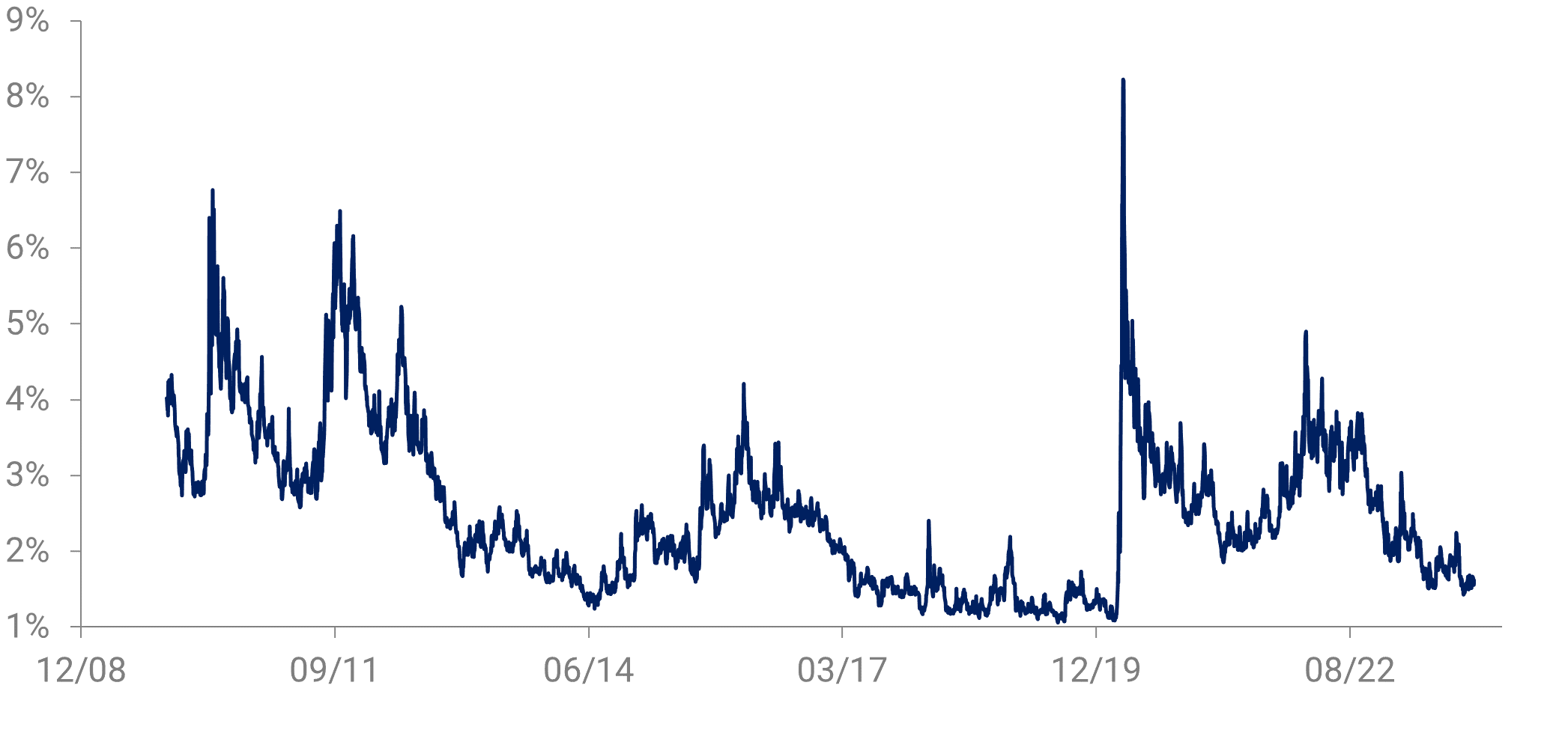

Une chose est sûre, les marchés et les investisseurs ne semblent pas craindre ces risques, soit parce qu'ils n'y croient pas, soit parce qu'ils sont très peu investis en actifs risqués. En tout état de cause, les primes de couverture face aux risques extrêmes restent à des niveaux extrêmement bas.

Marché européen – Couverture -20% 1 an

Source: Ellipsis, données du 30/11/2009 au 05/03/2024. Les performances passées ne sont pas un indicateur de performances futures.

Associer actifs risqués/défensifs avec l’utilisation de produits dérivés optionnels pour construire son portefeuille: une stratégie optimale?

Au vu du contexte actuel, il semble difficile de ne pas jouer la hausse des marchés actions mais les risques demeurent nombreux. L’utilisation de produit dérivés listés optionnels offre des solutions permettant de combler cette double problématique.

Un investissement en actions High Beta créerait de la surperformance en cas de poursuite du rallye. Une couverture à l'aide de produits dérivés optionnels permet en parallèle de se protéger contre une baisse non anticipée et de maximiser les rendements composés grâce au réinvestissement de cette couverture en période de stress sur les marchés. Ces stratégies de couverture affichent un coût revenant sur les plus bas historiques.

En complément, et lorsque nous regardons les dispersions de performance en 2024 avec des marchés action en hausse et des marchés obligataires en baisse, la dispersion des classes d’actifs semble intéressante. Dans ce sens, l’association Actifs Risqués/Actifs défensifs avec l’utilisation de produits dérivés optionnels apparait comme une solution optimale.