L’évolution des taux d’intérêt et l’inflation demeurent des thèmes clés sur les marchés boursiers.

- La hausse des rendements et celle de l’inflation à partir d’un faible niveau, en combinaison avec une accélération du momentum économique, soutiennent les actions.

- Les valeurs financières continuent d’offrir le meilleur potentiel haussier selon nous, mais les valeurs cycliques restent attrayantes de façon générale.

Récemment, pas mal d’opérateurs ont craint que l’accroissement des attentes inflationnistes puisse entraîner l’adoption d’une politique monétaire plus restrictive. Ces craintes ne sont pas justifiées pour l’instant selon nous. La politique monétaire des banques centrales devrait rester inchangée même en cas de surchauffe temporaire des anticipations d’inflation. En revanche, la hausse des rendements des bons du Trésor américain devrait se poursuivre et l’inflation continuer sa progression. En d’autres termes, la courbe de rendement devrait s’accentuer davantage. Et cela a d’importantes implications pour les marchés boursiers. En principe, un environnement caractérisé par une accentuation de la courbe de rendement est idéal pour les valeurs cycliques. C’est le cas en particulier lorsque l’accroissement des attentes inflationnistes est lié à l’anticipation d’une accélération de la croissance économique.

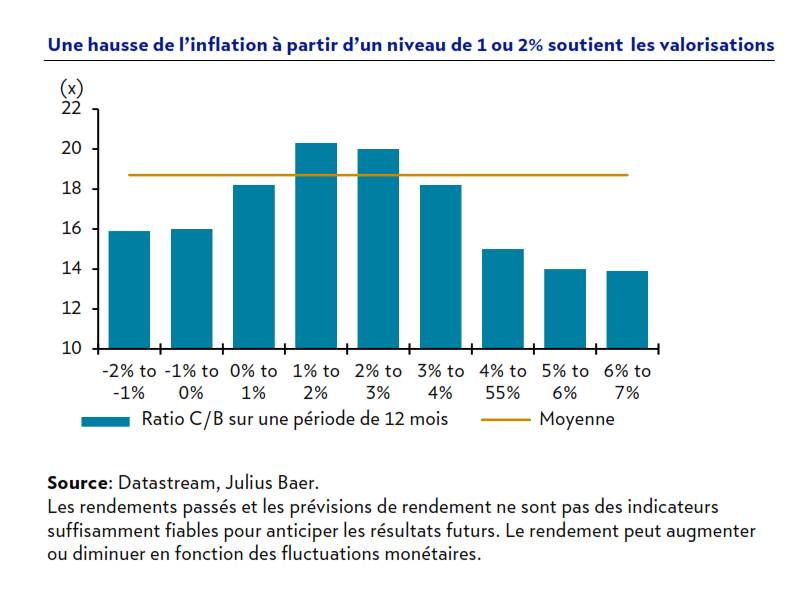

Les développements actuels devraient aussi soutenir les marchés boursiers de manière générale. Historiquement, les actions enregistrent de bonne performances quand les anticipations d’inflation et les rendements des obligations repartent à la hausse à partir d’un faible niveau. Comme c’est pratiquement toujours le cas sur les marchés boursiers, le facteur déterminant est la croissance des bénéfices, et ceux-ci devraient continuer d’enregistrer une hausse supérieure à la moyenne. Toutefois, les taux d’intérêt en hausse réduisent la valeur actuelle des cash-flows futurs, un développement qui a tendance à avoir un effet négatif pour les valeurs de croissance. D’un autre côté, les valeurs défensives perdent de leur attrait parce que les investisseurs ne sont plus disposés à payer des primes élevées pour des placements sûrs. De plus, les valeurs défensives tirent un moins bon profit de la relance économique. Les valeurs cycliques ont clairement la main dans un environnement caractérisé par une accentuation de la courbe de rendement. Nous continuons de penser que les valeurs financières en particulier ont un potentiel de rattrapage. Les small caps et les valeurs industrielles et de matières premières restent tout aussi attrayantes.