Ici en évidence les segments du marché des actifs réels où l’on peut encore trouver des sources de revenus pérennes.

Les actifs réels couvrent un univers très diversifié, allant de l’immobilier aux infrastructures en passant par la dette privée. Moins liquides que les obligations ou les actions cotées, ces investissements ont été très recherchés par les investisseurs désireux de profiter de leur prime d’illiquidité ou de la sécurité qu’ils offrent. Les perspectives actuelles pour chacun de ces secteurs sont particulièrement complexes. En effet, l’arrêt brutal de l’activité économique et les mesures de distanciation sociale ont eu des répercussions différentes selon les sources de revenus concernés.

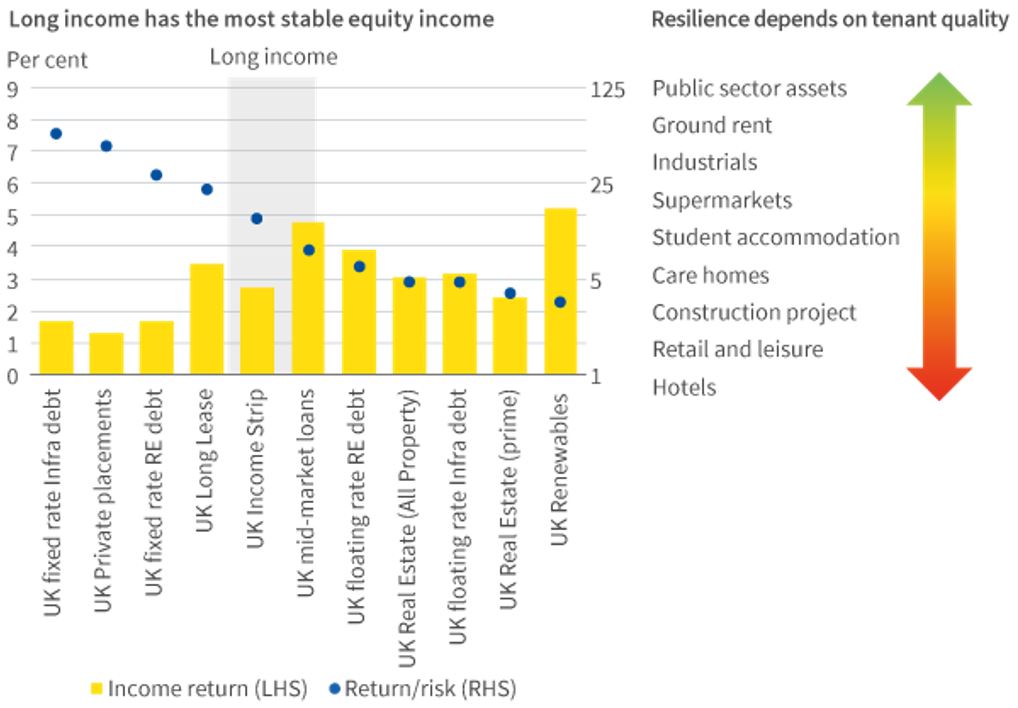

Les actifs immobiliers générant des revenus à long terme se sont historiquement bien comportés durant les périodes difficiles ; ils bénéficient de baux contractuels longs, moins sensibles économiquement que d’autres secteurs. Pour les investisseurs travaillant avec un horizon de dix ans, notre analyse suggère qu’ils offrent une valeur relative ajustée du risque intéressante. Lorsque les locataires sont de grande qualité et restent solvables, les flux de trésorerie devraient rester stables et relativement peu affectés par les difficultés économiques de court terme.

Les actifs loués à des contreparties de qualité, comme celles appartenant au secteur public, affichent des perspectives de revenus globalement favorables. Les supermarchés bénéficiant de baux à long terme semblent également bien placés, car les commandes à distance ont induit une augmentation de la demande de produits alimentaires. A plus long terme, cependant, la tendance pourrait bien se poursuivre en faveur des courses alimentaires en ligne au détriment de la vente en magasin physique.

Source: Aviva Investors, en janvier 2020

Sur d’autres segments, le COVID-19 a apporté de nouvelles incertitudes. Alors que la pandémie commençait à faire sentir ses effets, de nombreux établissements d’enseignement se sont tournés vers l’enseignement en ligne et ont fermé leurs locaux et leurs installations. On ignore encore combien de temps les mesures de distanciation sociale pourraient durer, mais cela pourrait avoir un impact sur le taux d’utilisation des logements étudiants pour la prochaine année universitaire. Les biens dont le loyer est garanti par l’université offrent aux propriétaires une certaine protection contre les chutes temporaires des taux d’occupation. Reste cependant à savoir dans quelle proportion les étudiants opteront ou non pour les cours en ligne.

À l’extrémité la plus risquée du spectre, les hôtels vont connaître de graves difficultés, car beaucoup d’entre eux fonctionnent déjà avec des coûts fixes élevés et des marges réduites. Une distanciation sociale durable serait un coup dur.

À terme, il est probable que des changements substantiels se produiront dans les différents sous-secteurs. Dans le domaine de la logistique, les exploitants pourraient chercher à améliorer la capacité de résistance de la chaîne d’approvisionnement et détenir davantage de stocks, ce qui serait positif pour la demande. Dans le domaine de l’immobilier de bureau, la transition vers le travail à domicile et des espaces de bureau flexibles pourrait s’accélérer. Il est donc probable que les revenus locatifs reflètent plus rapidement l’évolution des loyers du marché, tandis que la qualité propre aux espaces «cœur» pourrait revêtir une plus grande importance.

Nous sommes également conscients des défis à relever dans l’immobilier commercial, où les distributeurs plus fragiles situés dans des lieux secondaires pourraient mettre un terme à leur bail à mesure que le virage du commerce en ligne s’accélère. Dans ces zones, la demande pourrait être lus faible, mais la situation des commerces de détail mieux situés pourrait être bien différente.

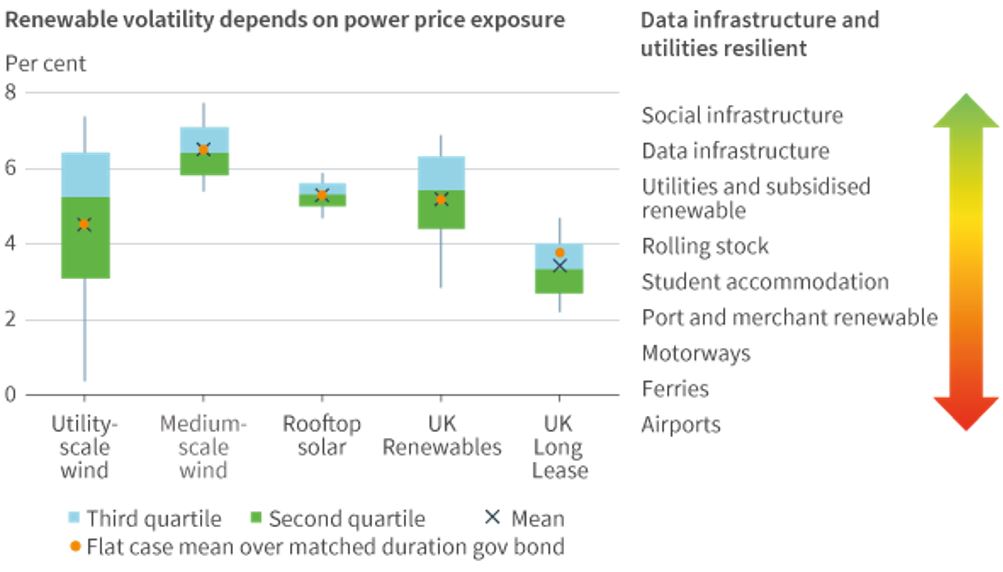

Les infrastructures ont suscité la demande des investisseurs institutionnels en raison de leurs caractéristiques génératrices de revenus. Avec le même horizon de référence de dix ans, notre modèle suggère que les énergies renouvelables britanniques subventionnées sans effet de levier devraient générer des rendements attendus plus importants que les autres classes d’actifs, quoiqu’avec plus de risques.

Comme on pouvait s’y attendre, les services non discrétionnaires comme les services aux collectivités et les énergies renouvelables subventionnées se montrent les plus résistants. Les actifs de transmission et de stockage des données possèdent également des caractéristiques équivalentes à celles des services aux collectivités, comme les réseaux d’eau ou d’électricité, car l’accès aux données est désormais un service public essentiel. À l’inverse, on a constaté une plus grande incertitude dans les secteurs où la demande est soumise à un choc majeur, dans les transports, par exemple, dans les ports et les aéroports, ou dans les énergies renouvelables les plus exposées au risque de prix.

Source: Aviva Investors, en janvier 2020

Ce document est destiné à des professionnels, conseillers financiers exclusivement. Ne doit pas être consulté par, ou présenté à, des particuliers.

Sauf indication contraire, la source de toutes les informations est Aviva Investors Global Services Limited (« AIGSL ») au 15 juillet 2020. Sauf indication contraire, les points de vue et les opinions exprimés dans le présent document sont ceux d'Aviva Investors. Son contenu ne saurait être interprété comme une garantie de rendement d’un placement géré par Aviva Investors, ni comme un conseil de quelque nature que ce soit. Les informations contenues dans ce document ont été obtenues auprès de sources considérées comme fiables, mais elles n’ont fait l’objet d’aucune vérification indépendante d’Aviva Investors, et Aviva Investors ne peut en garantir l'exactitude. Les performances passées ne présagent en rien des performances futures. La valeur d’un placement et de tout revenu en découlant est susceptible de fluctuer aussi bien à la baisse qu’à la hausse, et il n’est pas garanti que l’investisseur recouvre son montant d’investissement initial. Aucun élément de ce document, y compris les références à des titres, classes d'actifs ou marchés financiers spécifiques, ne doit ou ne peut être considéré comme un conseil ou une recommandation de quelque nature que ce soit. Ce document ne constitue pas une recommandation de vendre ou d'acheter un placement quelconque.

Pour la région Royaume-Uni et Europe, ce document a été élaboré et émis par AIGSL, entreprise de droit anglais immatriculée sous le numéro 1151805. Siège social: St Helen’s, 1 Undershaft, London EC3P 3DQ. (Londres, Angleterre) Cette entreprise est agréée et réglementée par la Financial Conduct Authority (autorité des marchés du Royaume-Uni). En France, Aviva Investors France est une société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers, sous le n° GP 97-114, une société anonyme à Conseil d’Administration et de Surveillance, au capital de 18 608 050 euros, dont le siège social est situé 14 rue Roquépine, 75008 Paris et immatriculée au Registre du Commerce et des Sociétés de Paris sous le n° 335 133 229. En Suisse, le présent document est publié par Aviva Investors Schweiz GmbH, agréé par l’autorité fédérale de surveillance des marchés financiers, la FINMA, en tant que distributeur de fonds de placement collectif.

Le nom « Aviva Investors » utilisé dans ce document désigne l'organisation mondiale des sociétés de gestion d'actifs affiliées exerçant leur activité sous le nom Aviva Investors. Chaque société affiliée à Aviva Investors est une filiale d'Aviva plc, société multinationale cotée de services financiers ayant son siège au Royaume-Uni.