Un bilan semestriel solide – Hausse des actions, correction de l’or

Le premier semestre 2026 a été marqué par des tensions géopolitiques croissantes, le conflit au Proche-Orient en particulier ayant eu un effet de choc mondial. Il a entraîné une augmentation des prix de l’énergie, une hausse de l’inflation et un ralentissement de la croissance mondiale. Malgré ces facteurs de pression, les marchés financiers se sont montrés remarquablement résistants et les marchés des actions ont connu une nette hausse au premier semestre.

La flambée des prix de l’énergie à partir de mars a poussé les taux d’inflation à la hausse. Ainsi, en mai, l’inflation est montée à 4,2% aux Etats-Unis et à 3,2% dans la zone euro. Elle se situe donc à nouveau nettement au-dessus de l’objectif des banques centrales. Les baisses de taux attendues par le marché au début de l’année sont donc écartées et, malgré le ralentissement de la dynamique conjoncturelle, il n’y a actuellement aucune marge de manœuvre pour une politique monétaire plus expansionniste, bien au contraire. Plusieurs banques centrales comme la Banque centrale européenne (BCE), la Bank of Japan (BoJ) ou la Banque de réserve d’Australie (BRA) ont relevé leurs taux directeurs cette année et resserré leur politique monétaire.

La hausse de l’inflation ainsi que la hausse des taux d’intérêt ont laissé des traces dans la confiance des consommatrices et consommateurs. Même les indices des directeurs d’achat dans le secteur des services sont récemment passés sous la barre des 50 points – le seuil entre expansion et contraction – dans de nombreuses régions. Nous avons donc revu à la baisse nos prévisions conjoncturelles. Pour la Suisse, nous tablons sur une croissance du produit intérieur brut (PIB) de 0,8% pour l’année en cours. Dans la zone euro, la croissance devrait être encore plus faible, à 0,6%. Aux Etats-Unis, nous tablons sur une expansion du PIB de 2,1% en raison des investissements élevés en biens d’équipement. Les taux de croissance dans toutes les régions sont donc inférieurs à leur potentiel de croissance respectif.

Malgré les incertitudes géopolitiques et des perspectives conjoncturelles mitigées, les marchés des actions ont progressé au premier semestre. Les actions des marchés émergents et les valeurs américaines notamment sont nettement positives.

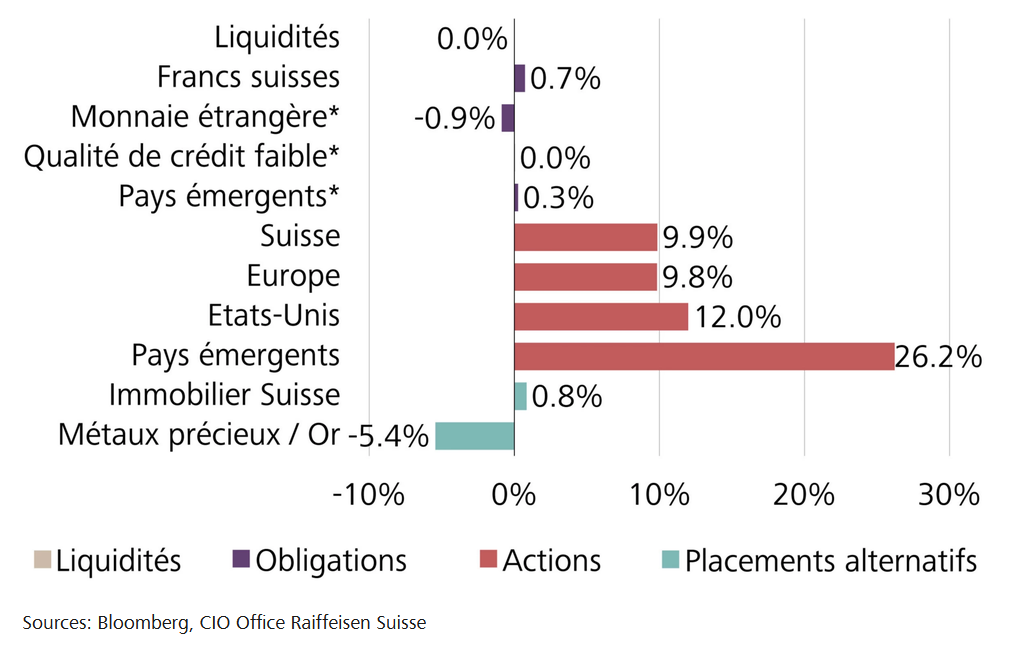

Evolution de la valeur des catégories de placement Raiffeisen depuis le début de l’année, en francs

Le battage médiatique autour de l’IA stimule les valeurs technologiques – La Big Tech éclipse tout

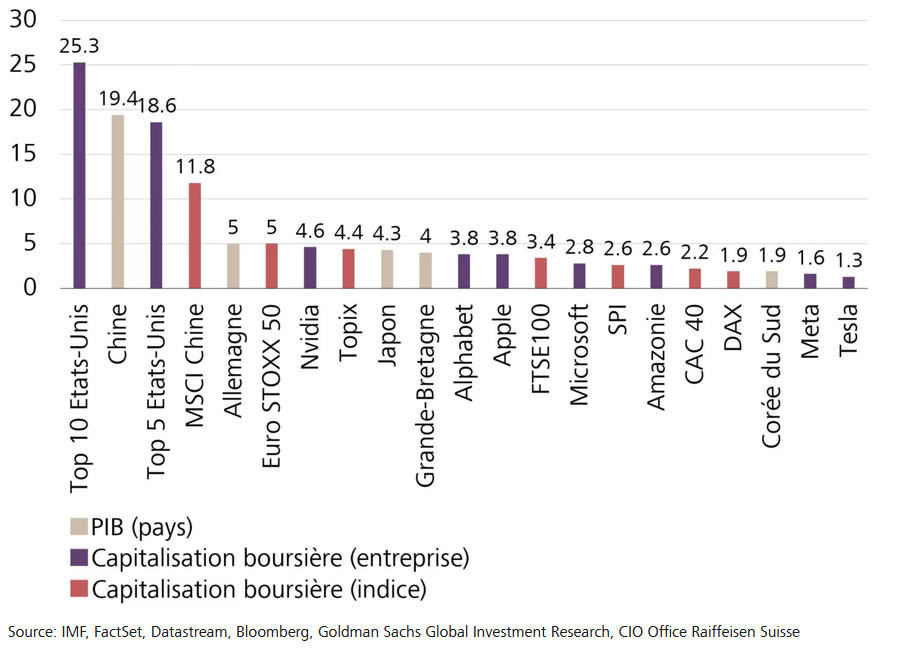

Cette évolution a surtout été alimentée par le secteur technologique. Les investissements élevés dans le domaine de l’intelligence artificielle (IA) ont notamment donné des ailes aux actions des semi-conducteurs et du matériel informatique. Toutefois, les risques de concentration ont nettement augmenté. L’indice mondial des actions (MSCI World) est fortement dominé par les valeurs technologiques américaines. Alors que les Etats-Unis représentent près des trois quarts de l’indice, la part d’actions technologiques avoisine les 33%. En investissant sur la base de l’indice, on s’expose à de gros risques – souvent sans le savoir. La forte concentration limite les avantages de diversification et plaide en faveur d’une gestion de fortune active.

Comparaison entre les capitalisations boursières et le PIB, en milliers de milliards de dollars

Quel sera l’avenir des bourses et comment nous positionnons-nous pour le second semestre? Les investisseuses et investisseurs suisses sont toujours confrontés à des taux bas. Les taux servis sur l’épargne sont même négatifs si l’on tient compte de l’inflation. Dans ce contexte de taux nuls, les sources de rendement alternatives gagnent en attrait. Le Swiss Performance Index (SPI) présente actuellement un rendement moyen sur distribution d’environ 3%. Pour le second semestre, nous considérons les actions suisses défensives à dividendes élevés comme attractives. En ce qui concerne les bourses internationales, nous sommes un peu plus prudents. En milieu d’année, des bénéfices ont été emportés sur les actions des marchés émergents et la quote-part a été réduite tactiquement. Ce segment de marché a connu une croissance disproportionnée, sachant que la performance a été tirée par quelques grandes valeurs technologiques. La marge de manœuvre pour de nouvelles avancées est limitée à court terme.

Les fonds immobiliers suisses restent attractifs en guise d’appoint. La demande toujours élevée de logements et l’activité de construction toujours trop faible plaident en faveur d’une hausse modérée des prix de l’immobilier. Par ailleurs, les investisseuses et investisseurs profitent de rendements sur distribution attractifs d’environ 2%. Même l’or a toujours sa place dans un portefeuille diversifié. La forte hausse des prix de l’énergie et des taux du marché des capitaux en raison de la guerre en Iran ainsi que le dollar US temporairement plus stable ont brusquement stoppé l’envolée du métal précieux jaune. La demande des banques centrales reste toutefois élevée et devrait soutenir le prix de l’or. Dans nos portefeuilles diversifiés de placements alternatifs, nous recommandons une quote-part dans l’immobilier et l’or de respectivement 6,5% et 7,5%.

En raison des incertitudes géopolitiques et économiques, il faut également s’attendre à de fortes fluctuations des cours au second semestre. D’un point de vue anticyclique, il est recommandé de prendre une partie des bénéfices après la forte évolution du cours des actions technologiques et de la transférer dans des segments plus défensifs. Indépendamment de cela, il n’y a pas d’alternative aux placements dans un contexte de taux zéro, c’est pourquoi il convient de s’en tenir à la stratégie de placement à long terme.