La croissance ralentit. Les consommateurs se montrent plus sélectifs. Cependant, la demande d’actifs stratégiques continue de s’accélérer. Les puces, les centres de données, l’électricité, le cuivre, les équipements de défense et les infrastructures énergétiques reflètent la même tendance: une partie de l’économie se montre à la fois insatiable et impatiente.

Cette tension caractérise de plus en plus l’environnement actuel. D’un côté, les ménages européens et chinois restent prudents tandis que la consommation américaine devient plus contrastée. De l’autre, les hyperscalers continuent d’engager des sommes colossales dans les infrastructures liées à l’IA, ce qui soutient les bénéfices, l’investissement et les marchés actions. Il en résulte un monde où la demande semble globalement atone, mais s’avère insatiable dans quelques secteurs clés.

Pour les investisseurs, il convient de savoir si la vigueur extraordinaire des investissements liés à l’IA peut durablement compenser la faiblesse d’autres secteurs.

Quand la demande excède l’offre

La caractéristique la plus frappante du cycle actuel n’est pas l’ampleur des investissements dans l’IA, mais la longue liste des contraintes qui en découlent. Les hyperscalers devraient investir plus de 700 milliards de dollars dans les infrastructures d’IA en 2026. Le discours des entreprises est remarquablement uniforme: les carnets de commandes sont pleins, les capacités de production sont limitées et les révisions de bénéfices continuent d’augmenter dans une grande partie de l’écosystème des infrastructures. En conséquence, la demande de semi-conducteurs, d’équipements de réseau, de centres de données et d’infrastructures électriques excède l’offre disponible.

Les contraintes se matérialisent de plus en plus dans l’économie réelle. La capacité des centres de données, la production d’électricité, les infrastructures de réseau, les transformateurs et les métaux stratégiques peinent à se développer au rythme requis. Si l’offre de capitaux est abondante, il n’en va pas de même des capacités.

Ce point est essentiel, car les pénuries ont des conséquences. Elles favorisent le pouvoir de fixation des prix, soutiennent la visibilité sur les bénéfices et créent des barrières à l’entrée. Mais elles génèrent également des pressions inflationnistes. Contrairement à la flambée inflationniste qui a suivi la pandémie, les tensions sont moins généralisées et plus concentrées sur les infrastructures, les matières premières et les capacités de production industrielles.

La question n’est plus de savoir si l’IA fonctionne. Il s’agit de savoir si le niveau extraordinaire des dépenses engagées peut générer des rendements à la hauteur des capitaux déployés. À mesure que le cycle d’investissement se déploie, la rentabilité devient un enjeu aussi important que la demande. Le débat sur l’IA est donc en train d’évoluer. Il ne s’agit plus seulement des gains de productivité ou de l’adoption de nouveaux logiciels; il s’agit de savoir si l’économie réelle peut suivre le rythme imposé par l’économie numérique.

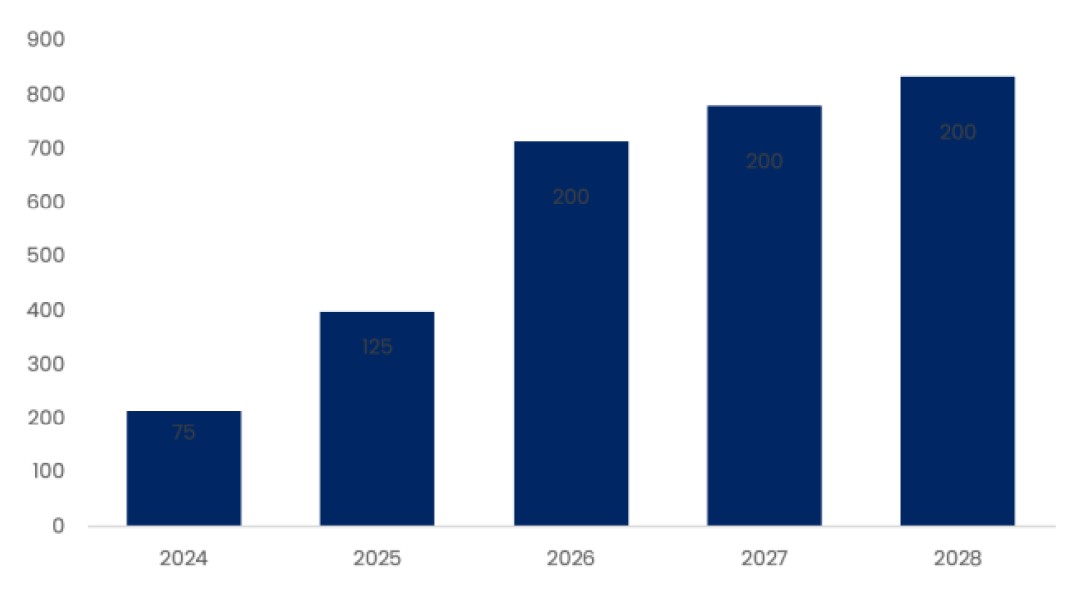

Les dépenses d’investissement des hyperscalers constamment réviseés à la hausse (mds USD)

Sources: Candriam, LSEG Datastream, Bloomberg©. Ce graphique montre l’évolution des estimations des analystes concernant les investissements des quatre grands hyperscalers américains dans les prochaines années.

Le cycle ne repose plus sur la consommation

Sur le front de la consommation, c’est une tout autre histoire. Aux États-Unis, le volume global des dépenses résiste, mais derrière cette résilience apparente, la situation est de plus en plus contrastée. Les ménages les plus aisés continuent de consommer, soutenus par la croissance de leurs revenus et l’appréciation de leur patrimoine financier liée à la hausse des prix des actifs. En revanche, les ménages à plus faibles revenus souffrent du ralentissement de la progression des salaires, de la hausse du coût de la vie et du durcissement des conditions financières. Cette divergence explique pourquoi la consommation reste positive, alors même que les indicateurs de confiance se dégradent. La consommation américaine n’est ni faible, ni uniformément forte. Elle est de plus en plus fragmentée.

Consommation et salaires réels aux États-Unis (variation annuelle en %)

Sources: Candriam, BofA, LSEG Datastream, Bloomberg, ©. Ce graphique retrace la croissance des salaires et de la consommation aux États-Unis au cours de la dernière décennie.

En Europe, la situation est moins favorable. La confiance des consommateurs reste atone et la hausse des coûts de l’énergie pèse sur les intentions de dépenses. La croissance demeure positive, mais la dynamique faiblit.

La Chine est confrontée à des défis similaires. La confiance des ménages reste atone, les taux d’épargne continuent de progresser à partir de niveaux déjà élevés et la demande intérieure continue de décevoir par rapport aux objectifs affichés. La croissance repose de plus en plus sur les exportations, la technologie et la politique industrielle plutôt que sur une reprise généralisée.

Dans l’ensemble, ces évolutions suggèrent que la consommation n’est plus le moteur principal de la croissance mondiale. Ce rôle est de plus en plus assumé par l’investissement.

Le piège de l’inflation

L’inflation reste le principal risque dans un contexte par ailleurs constructif. Les marchés obligataires y sont plus sensibles que les marchés actions, la hausse des cours du pétrole et des anticipations d’inflation alimentant une pression haussière sur les rendements, notamment sur la partie longue de la courbe. Après une première vague inflationniste provoquée par les droits de douane et une deuxième vague due au choc pétrolier, les investissements massifs dans l’IA et les contraintes de capacité dans les infrastructures constituent de plus en plus une troisième source potentielle de pressions inflationnistes, même si leur calendrier d’apparition et leur ampleur demeurent incertains.

Désormais, l’inquiétude ne se limite plus à l’énergie. Les marchés de matières premières, les infrastructures électriques et les contraintes de capacité dans l’industrie deviennent des sources croissantes de pressions inflationnistes. En outre, le cycle d’investissement qui soutient la croissance et les bénéfices risque aussi de créer des phénomènes de pénurie. La demande de semi-conducteurs, de centres de données, de production d’électricité, d’infrastructures de réseau et de métaux stratégiques s’accélère, tandis que l’offre reste limitée.

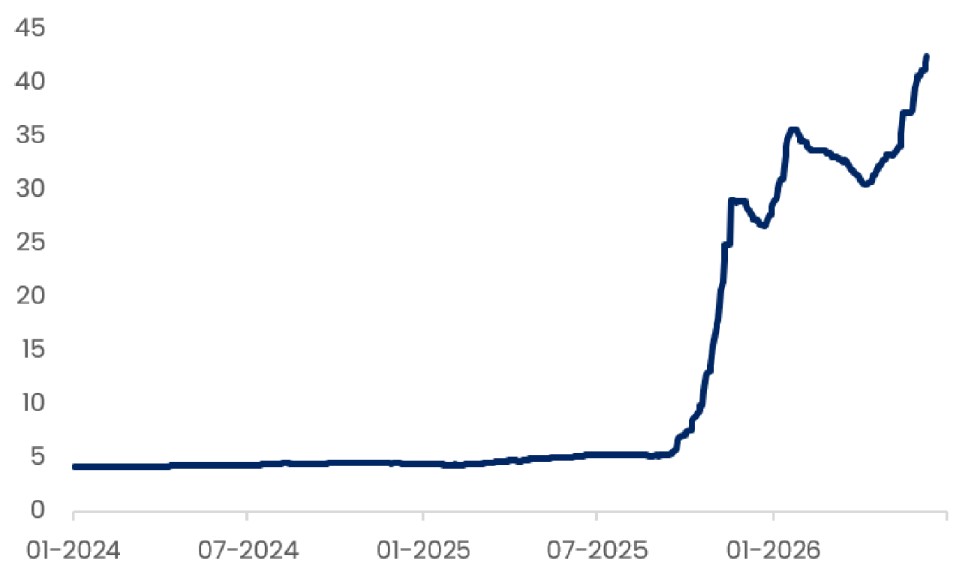

Évolée des prix des DRAM (USD)

Sources: Candriam, LSEG Datastream, Bloomberg©. Ce graphique montre l’évolution du prix des puces DRAM DDR5 1Gx16 (cinquième génération de mémoire vive dynamique synchrone à double débit de données) sur le marché au comptant. Cet indicateur reflète la dynamique de l’offre et de la demande à court terme dans le secteur mondial des semi-conducteurs.

Par ailleurs, les risques inflationnistes se diversifient. Au-delà de l’énergie et des goulets d’étranglement industriels, le retour du phénomène climatique El Niño accroît la pression sur les marchés agricoles et alimentaires. L’impact le plus important devrait se faire sentir l’année prochaine, mais la combinaison de perturbations météorologiques, de tensions sur le marché des engrais et de pressions géopolitiques pourrait favoriser la persistance de l’inflation dans plusieurs régions.

Cela ne se traduira pas forcément par une accélération significative de l’inflation, mais la désinflation pourrait s’avérer plus lente et moins linéaire que ne le souhaiteraient les marchés. C’est un paramètre important pour les banques centrales. Il est peu probable que la Réserve fédérale réagisse à la volatilité à court terme des marchés de l’énergie, mais la trajectoire vers des taux d’intérêt plus bas devient plus complexe si l’inflation s’avère persistante.

Dans ce contexte, l’inflation reste la source de déception la plus plausible. C’est l’épine susceptible de transformer un environnement par ailleurs favorable en un contexte plus complexe.

Positionnement constructif

Notre positionnement reflète une approche modérément optimiste. Nous surpondérons légèrement les actions, principalement aux États-Unis et sur les marchés émergents. L’économie américaine continue d’offrir une meilleure visibilité sur les bénéfices et un leadership en matière d’IA, tandis que les marchés émergents affichent des valorisations attractives et une amélioration de la dynamique des bénéfices sous l’impulsion de la technologie.

Sur les marchés obligataires, nous maintenons une position longue de duration sur les emprunts d’État allemands et une exposition à la dette émergente. Les Bunds offrent de la qualité dans un contexte de ralentissement en Europe, tandis que la dette émergente fournit une diversification et bénéficie d’un portage attractif et d’une amélioration des flux de capitaux.

En ce qui concerne le crédit, nous continuons de préférer le segment investment grade au haut rendement, où les primes de risque restent limitées et accordent peu de marge d’erreur.Sur le marché des changes, les devises liées aux matières premières bénéficient de l’environnement actuel, le dollar est sous-pondéré et nous conservons une position sur le yen.L’or et les métaux stratégiques restent d’importants facteurs de diversification dans un monde façonné par les pénuries, la divergence des politiques monétaires et la volatilité des taux réels.

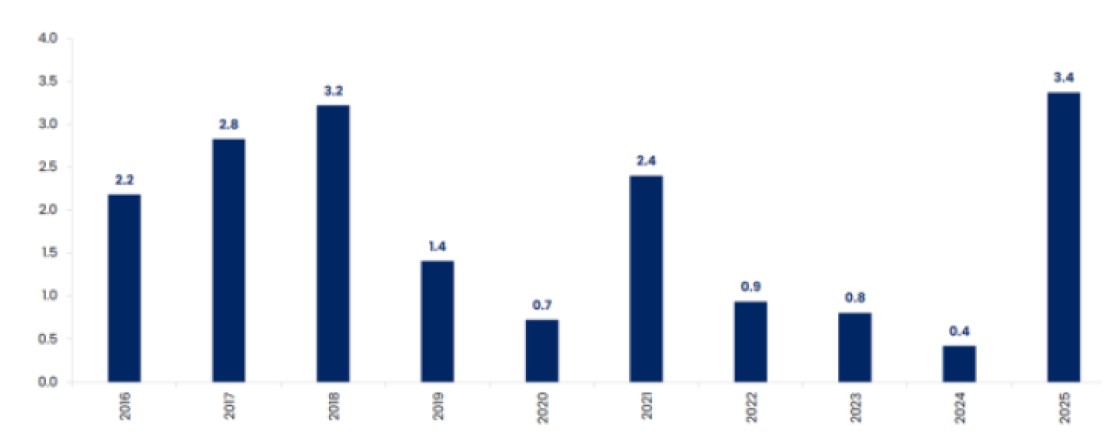

Rendements réels émergents en monnaie locale: plus haut niveau depuis 10 ans

Sources: Candriam, JP Morgan©, Bloomberg©. Ce graphique montre que les rendements réels des marchés émergents en monnaie locale offrent un portage attractif aux niveaux actuels.

Gérer l’instabilité

La caractéristique déterminante du régime actuel n’est pas tant la volatilité géopolitique elle-même que l’évolution du seuil d’inquiétude des marchés.

Les marchés exigent de plus en plus des preuves montrant que les tensions géopolitiques modifient de manière significative les bénéfices, l’inflation ou les trajectoires de politiques monétaires, avant d’abaisser leur valorisation des actifs risqués. Tant que les dépenses d’investissement dans l’IA restent élevées, que les révisions de bénéfices sont positives et que les conditions financières sont maîtrisées, les marchés actions pourront résister.

Le risque n’a pas été éliminé, mais la fonction de réaction des marchés a été modifiée. Selon nous, les prochains mois dépendront moins des gros titres de l’actualité que de leur effet sur le comportement des entreprises, la confiance des consommateurs et la politique monétaire. D’ici là, gérer l’instabilité – plutôt que de prédire la prochaine escalade – reste le principal défi en matière d’investissement.