Le nouveau président de la Fed veut réparer cinq années de dérapage inflationniste. Mais s'il cherche à combattre une inflation en voie de disparition, il risque de provoquer la récession qu'il cherche à éviter. A moins que son premier discours en mode «faucon» ne soit qu’un effet de manche pour rassurer les marchés qu’il n’est pas la «sock puppet» (marionnette en chiffon) de Trump, ainsi que le titrait récemment le magazine Fortune.

Le ton est donné. Lors de sa toute première conférence de presse mercredi dernier, Kevin Warsh, nouveau président de la Réserve fédérale américaine, a répété comme un mantra: «Nous allons atteindre notre objectif de 2% pour l’inflation». Ferme, presque vindicatif, il a qualifié d'inacceptable le fait que l'inflation dépasse sa cible des 2% depuis cinq ans. Warsh se rêve en grand redresseur de torts monétaires et s’est clairement posé en faucon lors de son baptême du feu. La question est de savoir contre quels démons, exactement, il entend se battre.

A son audition de confirmation devant le Sénat en avril, Warsh avait déjà posé le cadre de manière cinglante: notre inflation excessive est due à de grossières erreurs de politique monétaire commises en 2021-2022, avait-il dit en substance.

Le verdict est sévère pour ses prédécesseurs — Powell en tête — qui auraient laissé l'inflation s'installer durablement au-dessus de l'objectif. Mais de quelle inflation parle-t-on exactement?

L’inflation actuelle est alimentée par les tarifs douaniers de l'administration Trump et la flambée du pétrole liée à la guerre en Iran. Je vois mal comment on pourrait tenir la Fed responsable de l’une ou l’autre de ces causes.

L'inflation américaine de 2021-2023 était pour l'essentiel une inflation d'offre. Ruptures des chaînes logistiques post-pandémiques, flambée des prix de l'énergie, coûts de réouverture économique: autant de chocs que la Fed ne pouvait pas combattre avec ses taux d'intérêt sans infliger une récession sévère à l'économie. C'est d'ailleurs précisément ce que vient de reconnaître Jérôme Powell – le président sortant de la Fed - lors d’un passage à l’université de Harvard: face à un choc pétrolier, resserrer la politique monétaire revient à freiner l'économie au moment même où le choc lui-même s'estompe — une erreur de timing classique et coûteuse.

L'inflation de 2026 n'est guère différente dans sa nature. Elle est alimentée par deux facteurs exogènes: les tarifs douaniers de l'administration Trump, et la flambée des prix du pétrole liée à la guerre en Iran. Je vois mal comment on pourrait tenir la Fed responsable de l’une ou l’autre de ces causes d’inflation.

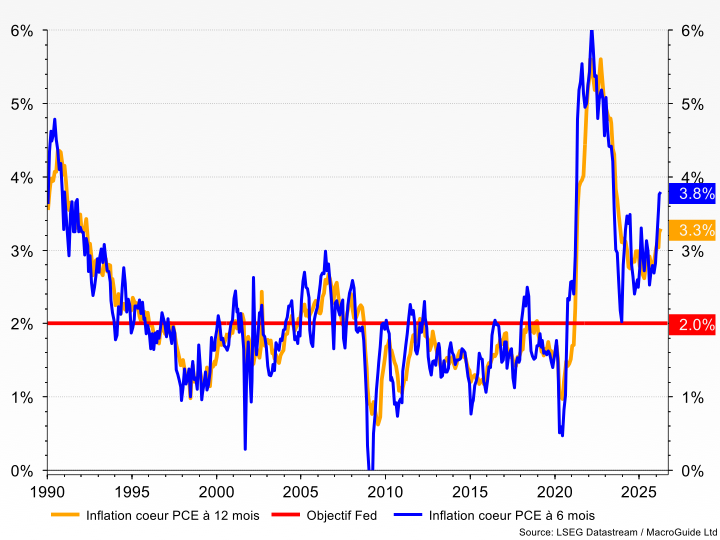

La mesure privilégiée de la Fed pour mesurer l’inflation est le PCE global. Il atteint 3,8% en glissement annuel en avril — mais cette lecture est massivement distordue par la composante énergétique, dont la hausse mensuelle de 5,5% sur le seul mois d'avril reflète le choc géopolitique, pas une surchauffe de la demande intérieure.

La Fed cible officiellement le PCE global à 2% — et non le CPI, qui est l'indicateur du grand public. Plus précisément, elle pilote sa politique sur le PCE cœur, hors alimentation et énergie, précisément parce que les chocs énergétiques sont trop volatils pour guider les décisions de politique monétaire. C'est là toute l'ironie de la posture de Warsh: l'indicateur qu'il brandit pour justifier cinq ans d'échec — le PCE global à 3,8% en avril — inclut des chocs que sa propre institution s'est toujours refusée à combattre avec ses taux. La flambée du baril liée à la guerre en Iran, déclenchée en février, gonfle le PCE global mais ne se retrouve pas dans le cœur. Ce dernier affiche une progression de 3,3% en avril, comme en témoigne la courbe orange sur notre premier graphique.

Inflation aux Etats-Unis: un rebond temporaire?

L'indicateur préféré des économistes de la Fed est la variation du PCE cœur annualisée sur six mois. Il affiche actuellement 3,8%, au-dessus du PCE cœur à 12 mois, signe d'une légère réaccélération récente, probablement liée aux effets indirects des tarifs douaniers sur les biens manufacturés et les effets induits de la flambée du pétrole, comme nous le verrons ci-dessous. Ces chiffres méritent attention, et Warsh n'a pas tort de les surveiller.

Mais le graphique long terme — depuis 1990 — est ici éclairant. Entre 1995 et 2020, soit un quart de siècle, le PCE cœur est resté quasi-continuellement sous la cible des 2%, parfois très largement. La période 2021-2024 constitue un pic historique exceptionnel, mais désormais en voie de résorption. Qualifier ces cinq années d'erreur grossière en faisant l'impasse sur trente ans de sous-inflation structurelle, c'est lire l'histoire monétaire américaine à rebours.

Un cœur pas aussi pur qu’on le croit

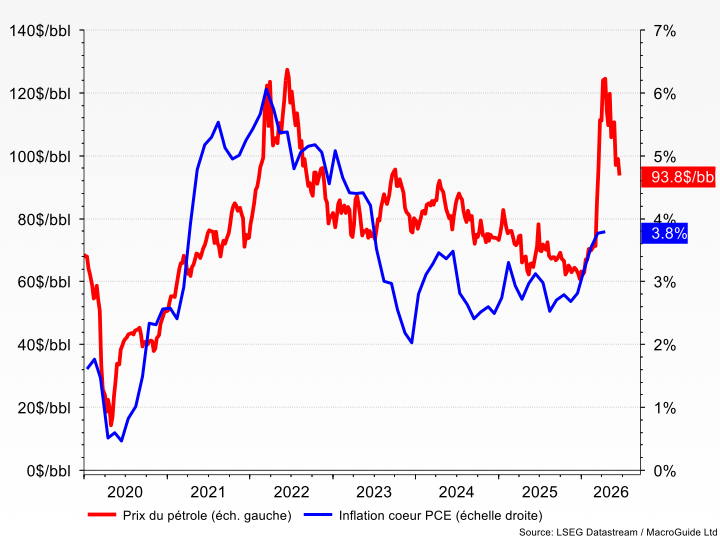

Un dernier élément éclaire le débat. Notre deuxième graphique illustre la superposition du prix du baril et du PCE cœur depuis 2019 et il révèle une corrélation visuelle frappante: les deux séries montent ensemble en 2021-2022, descendent ensemble en 2023-2025, et remontent ensemble depuis le début de 2026, avec le baril à 93,8 dollars et le cœur à 3,8%. Paradoxal pour un indicateur censé exclure l'énergie!

L’inflation cœur est quand même impactée par le pétrole

L'explication est que le cœur n'est jamais totalement imperméable au pétrole. Trois canaux de transmission indirects opèrent en permanence: les coûts de production et de transport qui se répercutent sur les prix des biens manufacturés; les prix des billets d'avion et des transports terrestres, inclus dans le cœur, qui suivent mécaniquement le kérosène et le gazole; enfin et surtout, les anticipations d'inflation des entreprises et des ménages, qui s'ajustent aux prix à la pompe et contaminent les comportements de prix bien au-delà du seul secteur énergétique.

Ce constat est à double tranchant. Il donne partiellement raison à Warsh: le rebond du cœur à 3,8% est réel et ne peut être balayé d'un revers de main. Mais il confirme aussi que ce rebond est mécaniquement lié à la flambée du baril depuis la guerre en Iran — un choc exogène, transitoire par nature, que la Fed ne peut combattre avec ses taux sans infliger des dommages disproportionnés à l'économie réelle.

En tablant sur la durabilité de l’accord de paix avec l’Iran, le pétrole va continuer à redescendre, et le cœur en fera de même — avec ou sans hausse de taux. Et Warsh pourra revêtir son apparat de colombe qu’il a temporairement mis au placard, sans courir le risque d’être qualifié de marionnette.