Choc énergétique, résurgence de l’inflation, remise en question des politiques économiques… Beaucoup d’éléments dans le conflit actuel au Moyen-Orient font écho au déclenchement de la guerre en Ukraine. Si contrairement à 2022 les retombées sur les marchés financiers restent contenues en 2026, une constante demeure: ce sont les obligations qui sont les actifs les plus exposés. À la déroute de 2022, qui a vu les rendements obligataires s’adapter à marche forcée au retour de l’inflation, vient s’ajouter en 2026 une sous-performance marquée, qui creuse le fossé avec les autres classes d’actifs. Au-delà de cette évolution, les obligations ont perdu le pouvoir diversifiant qu’elles présentaient historiquement dans les périodes de crise. Cette situation résulte de la nature même des risques qui planent sur l’économie mondiale. Aux chocs de demande des années 2000 et 2010, favorables aux obligations, ont succédé des chocs d’offre, inflationnistes par essence.

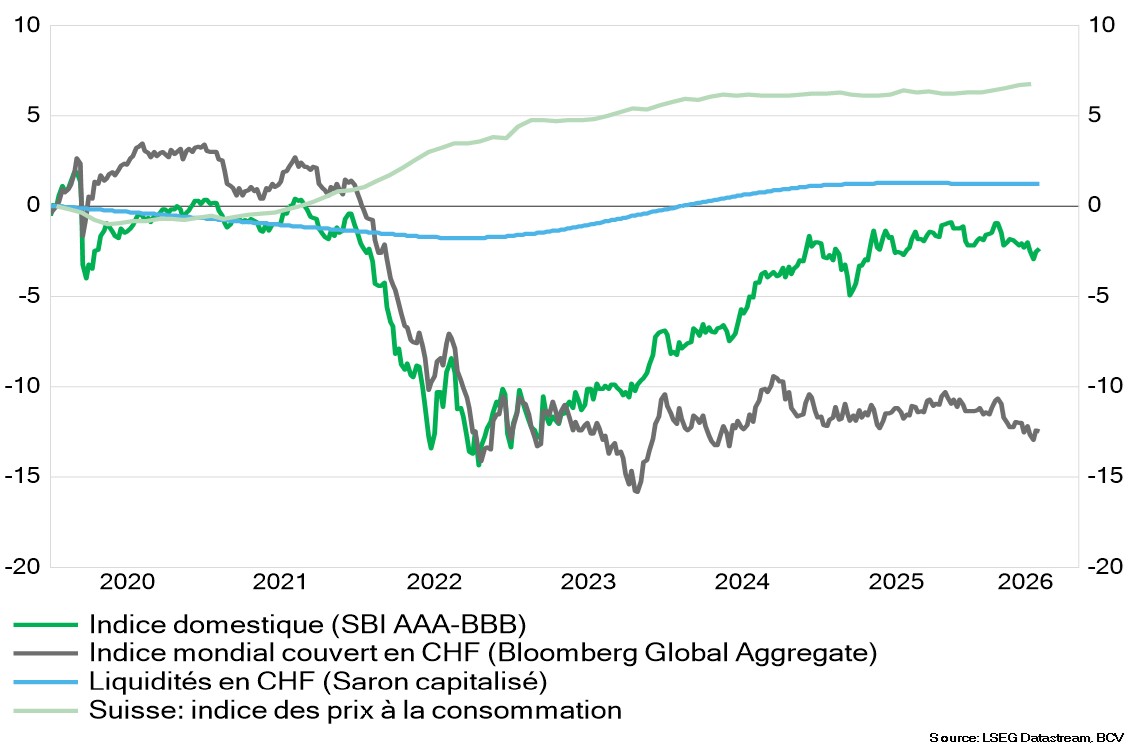

Obligations, liquidités et inflation depuis 2020

Vu de Suisse, le bilan depuis le début de la décennie est sans appel. L’indice domestique SBI AAA-BBB (voir graphique) affiche une performance non seulement négative, mais aussi inférieure à celle des liquidités, qui sont elles-mêmes nettement distancées par l’inflation. Piètre consolation, l’indice des obligations étrangères couvertes en franc a fait pire encore, conséquence d’une inflation mal maîtrisée dans certains pays et de finances publiques dégradées dans d’autres.

Les conditions de risque se transforment

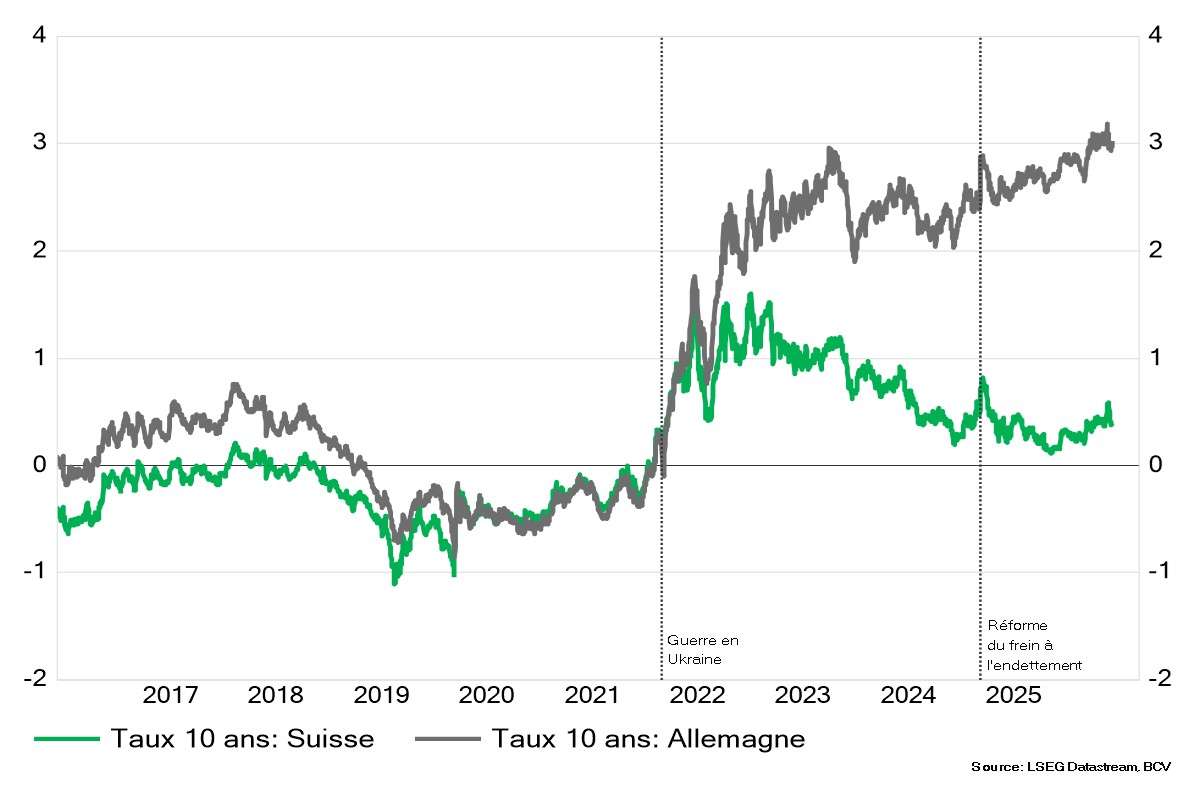

La progression des rendements obligataires à l’échelle mondiale s’accompagne en outre d’une hétérogénéité de plus en plus marquée entre pays. Cette situation traduit le fait que les économies ne sont pas égales face aux chocs exogènes, certains modèles étant plus vulnérables que d’autres. L’exemple de l’Allemagne en 2022 est un cas d’école, le choc énergétique s’étant soldé par un découplage définitif – jusqu’à aujourd’hui du moins – des rendements souverains allemands et suisses (voir graphe).

Découplage des taux allemands et suisses

Autre constante depuis 2022, la fragmentation géopolitique remet en question les politiques économiques, monétaires et budgétaires. Les gouvernements sont partout confrontés aux mêmes défis de vieillissement démographique, de besoins en infrastructures, de dépenses militaires. Depuis la crise du «mini-budget» au Royaume-Uni en 2022 – et la défiance qu’il a suscitée sur les marchés –, le risque souverain est redevenu une composante non négligeable des rendements obligataires. Y compris aux États-Unis, où la prime des CDS (contrats de couverture de défaillance) sur la dette fédérale n’a jamais retrouvé son niveau d’avant 2022. Dans l’absolu, la dégradation de la perception du risque de quelques dizaines de points de base peut paraître faible, mais elle n’a rien d’anecdotique. Car, en parallèle, les primes des émetteurs privés se sont rapprochées de leurs plus bas historiques.

Cette remise en question de la hiérarchie traditionnelle des risques traduit un fait en lui-même incontestable: aux États-Unis, depuis la crise de 2008, le secteur privé s’est désendetté – d’abord les ménages puis plus récemment les entreprises –, alors que le taux d’endettement public n’a cessé de croître.

Moins, mais mieux

Ainsi, dans les portefeuilles, en l’absence de perspectives de gains en capitaux réguliers et de pouvoir diversifiant, le maître-mot, en ce qui concerne la poche obligataire, est sous-pondération. Les rendements domestiques suffisent à peine à couvrir l’inflation projetée en Suisse pour 2026, et les rendements étrangers, quoiqu’élevés, doivent composer avec des coûts de couverture du risque de change importants et des primes de risque appelées à rester volatiles.

Sous-pondérer ne signifie cependant pas se désintéresser de la classe d’actifs. L’évolution des fondamentaux plaide pour l’adoption de solutions de gestion active, impliquant plusieurs leviers: géographie, duration, crédit voire change. À cet égard, une allocation géographiquement diversifiée constitue un premier pas pour améliorer le couple rendement risque des portefeuilles; les marchés les plus attractifs n’étant pas nécessairement les plus représentés dans les indices. Il est possible de pousser l’exercice plus loin, en élargissant les univers d’investissement. Avec la dégradation du risque souverain des pays à haut revenu, les marchés du crédit et la dette émergente pourraient jouer un rôle de plus en plus stratégique dans les allocations.

Les obligations ont toujours leur place dans les portefeuilles, mais elles doivent être considérées de façon plus terre à terre, comme une simple source de rendement. Les portefeuilles doivent par conséquent être construits de manière plus sélective, avec comme leitmotiv la résilience de ce rendement, qui doit être à la fois stable et compenser l’inflation.