La performance des marchés en 2025 a mis en évidence un élément essentiel - mais souvent mal compris - en matière d’obligations convertibles: le rôle des indices.

Les obligations convertibles, en raison de leur nature hybride, peuvent présenter des profils très différents: comportement obligataire, mixte, ou action, ce qui signifie que les grands indices peuvent masquer des dynamiques sous-jacentes divergentes. Lorsque certains gros émetteurs enregistrent une forte hausse de leur cours de bourse, leurs obligations convertibles deviennent progressivement de plus en plus sensibles aux actions, ce qui soutient la performance des indices. Or, ce segment des convertibles se comportant comme des actions n’est généralement pas celui privilégié par les gérants traditionnels, ceux-ci privilégiant les profils offrant de la convexité.

C’est précisément pour cette raison qu’il existe deux grandes familles d’indices. D’un côté, les indices «larges», qui suivent la performance de l’ensemble des convertibles (FTSE Russell Global Convertible, Global Vanilla, Global Qualified). De l’autre, les indices «focus», qui se concentrent sur le segment asymétrique (Global Focus, Global All-Cap Focus).

Pour évaluer la convexité d’un indice, il est essentiel d’en analyser la composition par type d’obligations convertibles.

Sur longue période, notamment dans un «bull market» séculaire marqué par un fort momentum, l’écart de performance entre ces deux approches devient significatif. L’indice FTSE Russell Global Convertible, dans la catégorie «large», qui suit la performance de l’ensemble des convertibles raisonnablement liquides, y compris celles très en dehors ou très dans la monnaie, affiche une performance de 139% sur dix ans*. A l’inverse, l’indice FTSE Russell Global Focus Convertible, représentatif du segment mixte, affiche une hausse de 66% sur la même période. Depuis le début de l’année 2026, la dynamique est similaire, avec une surperformance de plus de 360 points de base* des indices «larges», expliquée essentiellement par les convertibles très dans la monnaie, notamment Lumentum, Western Digital et SK Hynix.

Une analyse plus détaillée met en évidence plusieurs différences structurelles. Les indices «larges» présentent en moyenne une volatilité supérieure d’environ 30% à celle des indices «focus», avec des niveaux de sensibilité aux actions (delta) eux aussi beaucoup plus volatiles. A l’inverse de ceux-ci, l’indice FTSE Russell Global Focus Convertible fait l’objet d’un rebalancement mensuel afin d’en préserver le profil convexe en tout temps, en excluant les convertibles devenues trop proches d’un profil obligataire ou actions, et en intégrant les nouvelles émissions ainsi que les titres redevenus convexes.

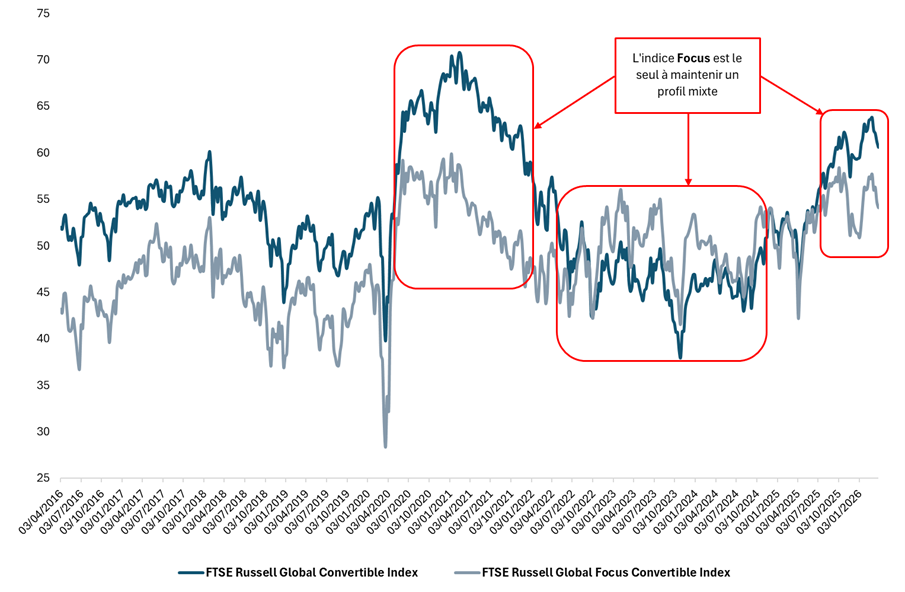

Graphique 1: divergence de delta entre les indices d’obligations convertibles «large» et «focus»

Source: FTSE Russell, Mirabaud Asset Management, 31 mars 2026.

Ainsi, après une phase de correction marquée comme en 2022, lorsque la sensibilité globale aux actions est plus faible, les indices «focus» conserve un profil mixte, contrairement aux indices «larges». A l’inverse, dans une phase de forte hausse des marchés actions, comme en 2025–2026, les indices «focus» sont les seuls à maintenir une composition avec uniquement des profils asymétriques.

Il est donc essentiel, pour évaluer la convexité d’un indice, d’en analyser la composition par type d’obligations convertibles. Par exemple, si les deux portefeuilles théoriques présentés dans le tableau 1 ci-dessous affichent un delta de 50%, ils ne réagiront pas de la même manière en cas de hausse ou de baisse des marchés. En effet, une position avec un delta de 100%, en particulier, est généralement très éloignée de son plancher obligataire et offre donc une protection limitée en cas de repli.

Tableau 1: Même delta, profils de convexité différents

Source: Mirabaud Asset Management au 31 mars 2026

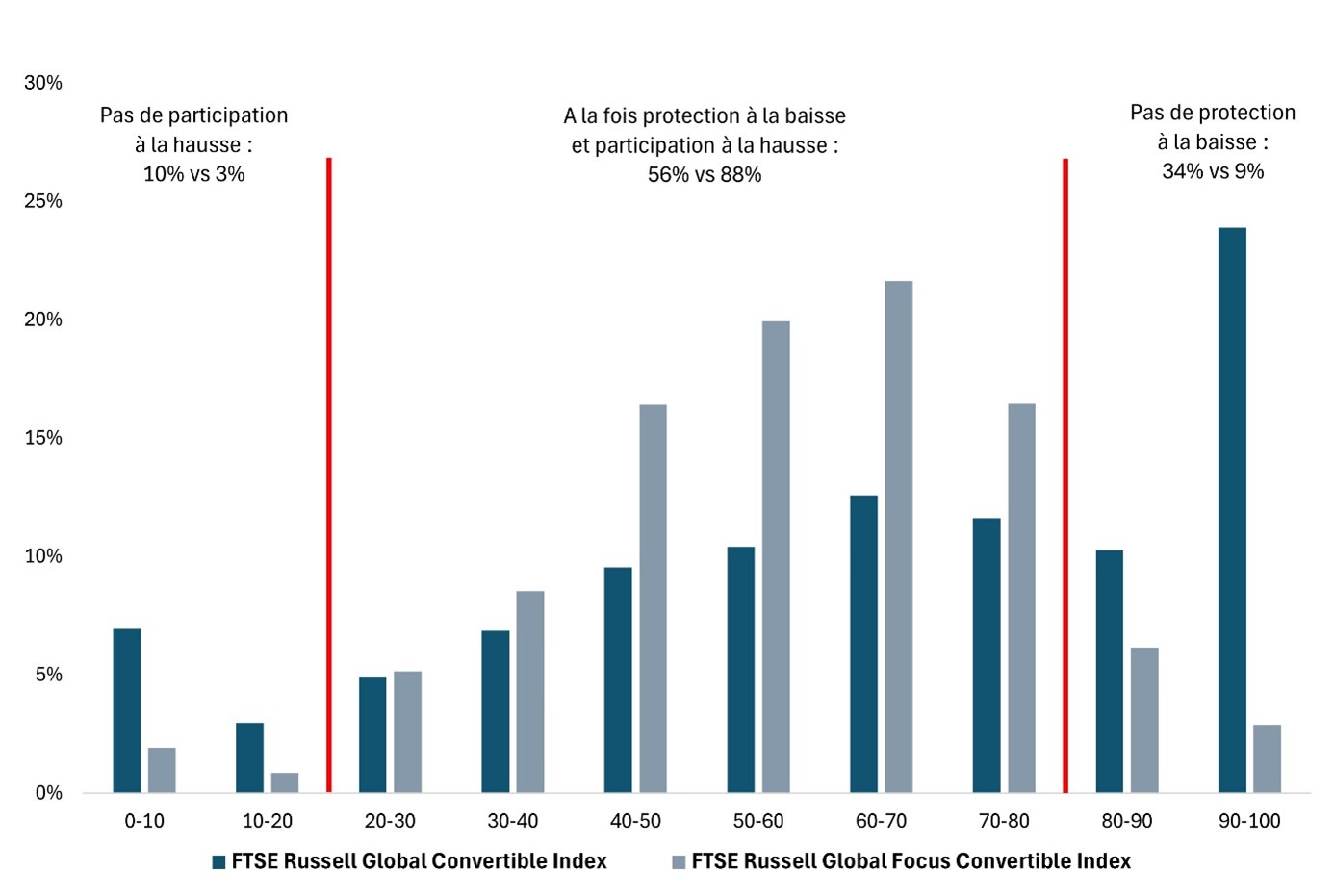

Appliqué à la configuration actuelle des indices, le constat est clair. Plus d’un tiers de l’indice global «large» présente un delta supérieur à 80%, contre 9% pour l’indice «focus». Spécifiquement, près d’un quart de l’indice «large» affiche un delta supérieur à 90%, contre seulement 3% pour l’indice «focus».

Graphique 2: indices «large» vs «focus»: répartition par tranches de delta

Source: BofA, Mirabaud Asset Management, 31 mars 2026.

En pratique, ces convertibles sont tellement éloignées de leur plancher obligataire qu’elles n’offrent quasiment aucune protection en cas de repli des marchés.

Ainsi, même si les niveaux de delta des indices globaux «larges» et «focus» peuvent sembler relativement comparables, leur comportement en cas de correction devrait être sensiblement différent. Or, c’est précisément ce point qui est déterminant dans l’environnement actuel. La part de l’indice global «large» investie dans des convertibles dont le delta dépasse 80% est trop élevée pour que la sensibilité aux actions diminue de manière significative en cas de baisse des marchés.

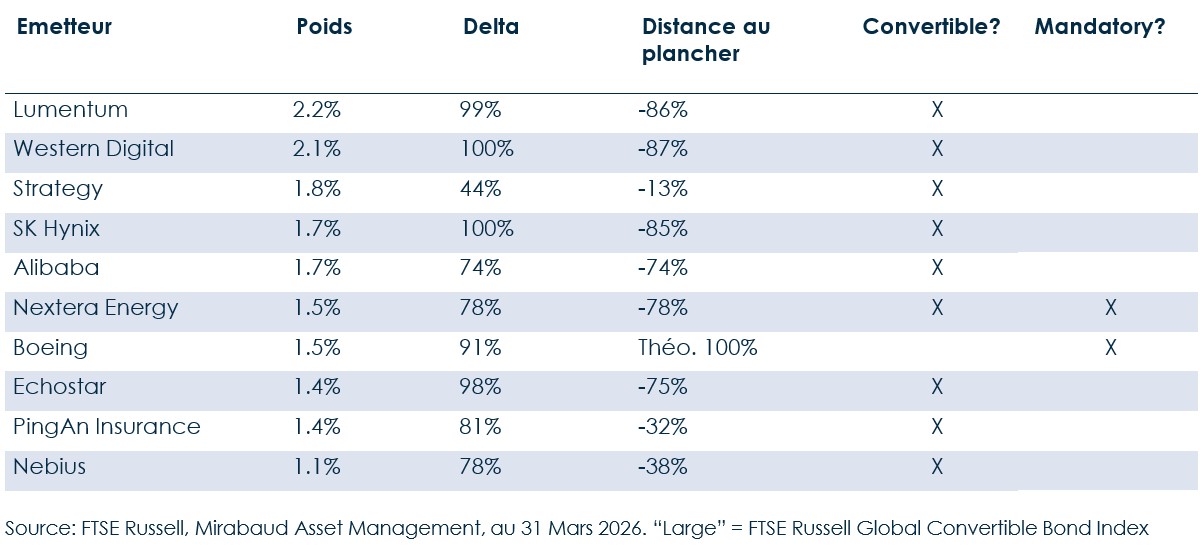

Plus précisément, si l’on examine les dix principales pondérations de l’indice global «large», la plupart n’est pas en mesure d’offrir une protection en phase de marché baissier, comme l’illustre le tableau 2.

Tableau 2: Principales pondérations de l’indice global «large»: delta et distance au plancher obligataire

Qu’il s’agisse de leur profil (par exemple, toutes les obligations Lumentum traitent au-dessus de 500, tandis que celles de Hynix et Western Digital dépassent 800) ou de leurs caractéristiques (Nextera et Boeing comportent toutes deux plusieurs émissions obligatoirement convertibles, qui, par définition, n’offrent pas de plancher obligataire), la plupart de ces titres nécessiteraient un repli très marqué des marchés actions pour adopter un comportement convexe et amortir la baisse, de l’ordre d’au moins 60 à 70%.

De leur côté, les convertibles dont le delta est inférieur à 20% n’apporteraient ni portage ni protection suffisante, les spreads ayant tendance à s’écarter en période de tension.

En résumé, il est essentiel de bien comprendre les profils des obligations convertibles. Dans l’environnement actuel, s’exposer au marché «large» revient à se positionner fortement sur les «ailes» du marché (profils très sensibles aux actions d’un côté, et profils très obligataires de l’autre), ce qui limite le rôle que les convertibles doivent avoir dans une allocation multi-actifs.

A l’inverse, en se concentrant sur le segment mixte via les indices «focus», les investisseurs peuvent conserver un bon équilibre entre participation à la hausse et protection à la baisse à travers un cycle de marché complet.

Autrement dit, la nature hybride des obligations convertibles plaide en faveur d’une gestion active plutôt que d’une approche passive «buy-and-hold», comme l’illustre l’écart de rotation entre les deux indices (150% pour l’indice global «focus» en 2025, contre 63% pour l’indice global «large»).

Comme souvent, le diable dans les détails.

* FTSE Russell, au 31 mars 2026