Faire abstraction du bruit géopolitique

Les marchés de crédit titrisé ont fait preuve de résilience face à un début d’année volatil. Dans un contexte d’incertitude géopolitique accrue, d’anticipations fluctuantes en matière de taux d’intérêt et de tensions idiosyncrasiques, la réévaluation des spreads de titres titrisés est restée ordonnée, soutenue par une forte demande des investisseurs et des indicateurs techniques favorables.

Dans un tel contexte de volatilité, les principaux avantages des investissements titrisés, à savoir la diversification, la protection structurelle et la gestion active des risques, prennent tout leur sens. Les investissements titrisés tendent à être moins influencés par les chocs géopolitiques que par la performance sous-jacente des consommateurs et des garanties. Cette distinction a récemment contribué à limiter les drawdowns et à atténuer la volatilité du crédit titrisé, contrairement aux fluctuations plus importantes observées sur les marchés du risque au sens large.

Exposition aux logiciels: gérable, non systémique

Cette amplitude d’exposition a contribué à protéger les portefeuilles contre les drawdowns importants observés dans certains secteurs, notamment la faiblesse récente observée dans certaines segments du marché des logiciels. Dans toute l’Europe, nous estimons qu’environ 10% de l’univers investissable des CLO présente une certaine forme d’exposition aux logiciels. Surtout, seulement environ 4% se situent dans les sous-secteurs qui ont suscité le plus de préoccupations1.

Cette distinction est importante. Les gestionnaires de CLO, qui gèrent activement le pool de prêts, ne sont pas exposés de manière indiscriminée à un seul thème; au contraire, les expositions varient sensiblement selon la stratégie et le mandat. Un dialogue actif avec les gestionnaires a mis en lumière des cadres de référence clairs concernant ce qu’ils détiennent, pourquoi ils le détiennent et la manière dont ils cherchent à gérer le risque de perte. Globalement, l’exposition aux logiciels s’est avérée gérable.

Centres de données: demande structurelle tirée par le supercycle de l’IA, flux de trésorerie défensifs

En matière d’opportunités liées à l’IA, les centres de données émergent comme une exposition différente et de plus en plus pertinente au sein des marchés titrisés. La demande est en hausse, soutenue par des facteurs structurels à long terme, notamment l’adoption du cloud, les workloads liés à l’IA et la numérisation des entreprises, plutôt que par une croissance économique à court terme. Pour les investisseurs en crédit titrisé, ces actifs se caractérisent par des baux contractuels de longue durée (10 à 15 ans), une qualité élevée des locataires et une visibilité bien définie des flux de trésorerie, s’étendant souvent au-delà de la durée plus courte des obligations elles-mêmes.

Les profils de risque diffèrent également de manière significative de ceux de l’immobilier traditionnel. Le risque opérationnel est généralement limité, les locataires supportant le risque non opérationnel lié à l’énergie, aux équipements et aux coûts d’aménagement, tandis que les structures de location intègrent de solides protections, notamment en termes d’options de résiliation. En Europe, les émissions restent relativement limitées et s’orientent vers des sponsors et des actifs de meilleure qualité. Les centres de données offrent une valeur relative attrayante et une stabilité potentielle des revenus, avec la tendance défensive de haute qualité qui caractérise les investissements titrisés.

Réévaluation ordonnée, soutenue par de solides facteurs techniques

Les indicateurs techniques du marché ont abordé l’année 2026 sur des bases solides, ce qui était évident en février, lors de la conférence de la Structured Finance Association (SFA) à Las Vegas. Bien que les spreads se soient creusés, les mouvements sont restés modestes et ordonnés.

Depuis, les émissions ont ralenti, permettant à l’offre et à la demande de se rééquilibrer, les spreads revenant en grande partie à leurs niveaux d’avant la SFA, ce qui souligne la capacité du marché à absorber la volatilité sans perturbation.

Il est important de noter que l’ajustement intervenu depuis fin janvier a été mesuré plutôt que perturbateur, et nettement inférieur au pic de volatilité observé après le Jour de la Libération. Cette réévaluation des prix reflète à la fois des facteurs techniques et une réévaluation du risque, plutôt qu’une détérioration des fondamentaux sous-jacents. Le marché des prêts hypothécaires en est un exemple: la demande a été soutenue par l’orientation des politiques publiques de Fannie Mae et Freddie Mac visant à acheter jusqu’à 200 milliards de dollars de titres adossés à des créances hypothécaires (MBS) d’agences. Cela a également fait grimper les spreads des prêts hypothécaires non admissibles aux Etats-Unis jusqu’en 2026, compte tenu de leur corrélation avec les MBS d’agences, tandis que cette activité devrait faire baisser les taux hypothécaires et améliorer l’accessibilité au logement. Il met également en lumière la résilience des portefeuilles de garanties titrisées, que nous aborderons ensuite.

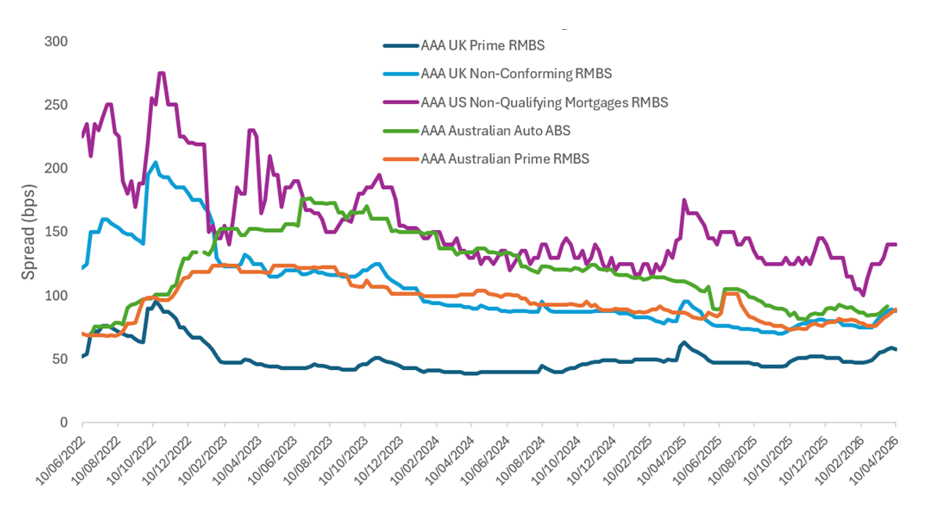

Les spreads des produits titrisés s’ajustent de manière ordonnée malgré une volatilité accrue

Source: JP Morgan, Pricing Direct Inc, Westpac, au 10 avril 2026. CMBS : Titres adossés à des créances hypothécaires commerciales. RMBS: Titres adossés à des créances hypothécaires résidentielles. Prêts hypothécaires non admissibles aux Etats-Unis: données de l’indice JP Morgan NQM A1. Les autres secteurs proviennent d’analyses de JP Morgan, où les spreads ne reflètent pas une obligation spécifique ou un panier d’obligations, mais plutôt des observations des mouvements généraux du marché secondaire sur une base hebdomadaire, issues du desk de trading secondaire des ABS européens de JP Morgan.

Pools de garanties résilients

Du côté des consommateurs, une grande partie du stress lié aux taux d’intérêt en 2022-2023 (comme le montre la graphique ci-dessus) s’est désormais dissipée. La hausse des taux d’intérêt, l’inflation et l’ajustement des prix de l’immobilier ont incité les originators à resserrer leurs critères de souscription et à limiter les prêts plus risqués. Cette discipline s’est traduite par une amélioration de la qualité et de la performance des pools de garanties, notamment dans les transactions plus récentes. Les événements récents au Moyen-Orient suscitent des inquiétudes quant à une résurgence de l’inflation, mais le crédit à la consommation est désormais dans une position relativement plus solide que lors du cycle précédent.

Alors que certains segments, comme les prêts hypothécaires locatifs au Royaume-Uni, affichent des arriérés légèrement plus élevés, les performances restent conformes aux attentes, y compris sur les tranches subordonnées. Dans les CLO, la hausse des tranches CCC au cours des deux ou trois dernières années reflète la pression exercée par des coûts de taux variables plus élevés, mais les niveaux absolus restent faibles à moyens en pourcentage. Les protections structurelles continuent de fournir des marges de sécurité importantes à tous les niveaux de la structure du capital. Environ 65% d’une opération de titrisation typique est notée AAA , offrant une dette de haute qualité à duration courte.

Structures à taux variable et protection de la duration

Un autre avantage significatif réside dans le fait qu’une grande partie de l’univers titrisé est émise sur la partie courte de la courbe, avec des spread durations, soit la sensibilité d’un investissement à l’évolution des spreads, de trois à cinq ans. Associée aux caractéristiques des taux variables, cette caractéristique peut aider les portefeuilles titrisés à éviter les pertes liées à la duration observées ailleurs sur certains segments des marchés obligataires.

L’activité de vente intense observée au début de l’année 2026 étant désormais revenue à la normale, les conditions du marché se sont stabilisées. Dans le contexte actuel, où l’évolution future des taux est incertaine et où l’inflation demeure un risque, exacerbé par la géopolitique, l’exposition aux taux variables offre un profil de revenu résilient et un risque de duration réduit, renforçant le rôle de la classe d’actifs dans des portefeuilles diversifiés.

Les placements titrisés continuent également de bénéficier d’un carry attractif, grâce à leur structure à taux variable et à la transmission progressive de taux de référence plus élevés. Bien que les variations des taux d’intérêt de base n’aient pas d’incidence immédiate sur les rendements, leur impact se construit grâce à la capitalisation quotidienne, soutenant ainsi les revenus au fil du temps. La performance des prix est donc plus étroitement liée à la dynamique des spreads qu’à la volatilité des taux d’intérêt.

Une volatilité plus facile à supporter

Une distinction essentielle entre le crédit titrisé et le marché des leveraged loans (les éléments constitutifs des CLO) réside dans la nature de la volatilité. Des variations de prix soudaines de plusieurs points sur des prêts individuels peuvent être difficiles à digérer pour les investisseurs, car elles peuvent avoir un impact significatif sur la performance. Cependant, les portefeuilles CLO diversifiés peuvent absorber ces fluctuations idiosyncrasiques des prix des prêts sans impacter sensiblement la qualité globale du crédit, en particulier pour les tranches notées Investment grade. Cela signifie que l’impact des variations de prix sur ces tranches de CLO peut être bien moindre.

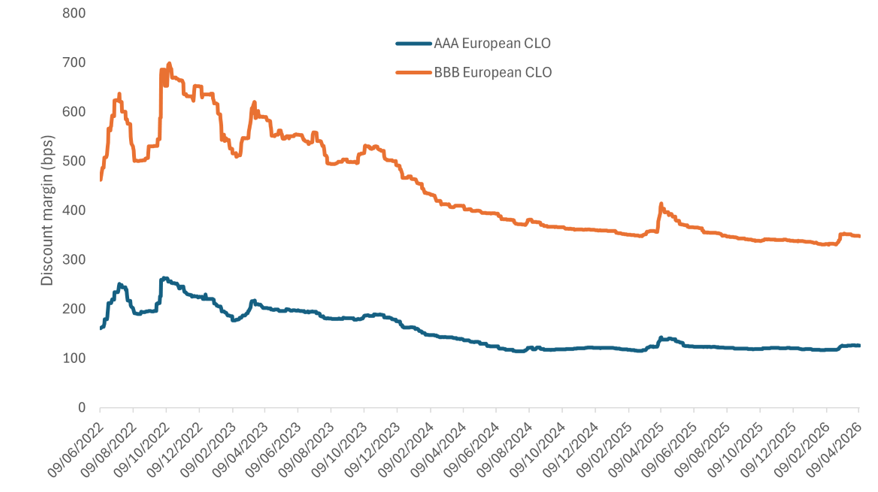

Cette stabilité relative a renforcé le constat que les placements titrisés présentent une volatilité moindre qu’on ne le suppose parfois. À titre d’exemple, la stabilité des spreads des CLO peut être observée à travers la récente volatilité du marché (graphique ci-dessous). Fait essentiel, cette stabilité n’est pas uniquement due à la structure des titrisations. La gestion active joue un rôle important pour lisser la performance dans différents environnements de marché.

Stabilité des spreads de CLO malgré la récente volatilité du marché

Source: JP Morgan, au 10 avril 2026. JP Morgan European Collateralized Loan Obligation BBB Index ; JP Morgan European Collateralized Loan Obligation AAA Index. Les performances passées ne préjugent pas des résultats futurs.

Grâce à une sélection rigoureuse des crédits, une surveillance continue des garanties sous-jacentes et des transactions proactives, les gestionnaires CLO peuvent identifier rapidement les risques émergents, rééquilibrer les expositions et potentiellement préserver la protection contre les baisses.

Les réformes de Solvabilité II favorisent la demande des assureurs pour le crédit titrisé

Les récentes réformes du cadre Solvabilité II en Europe abaissent sensiblement les exigences en capital pour certains investissements titrisés, rendant des segments comme les CLO, les créances hypothécaires commerciales et une partie des RMBS plus accessibles aux assureurs européens.

Cette évolution se traduit déjà par un intérêt croissant de la part du secteur des assurances, élargissant la base d’acheteurs institutionnels et favorisant l’approfondissement du marché. À terme, ces changements réglementaires pourraient jouer un rôle important dans le maintien et le renforcement des marchés européens du crédit titrisé, à mesure que les assureurs réévaluent la manière dont ils allouent leurs capitaux.

Crédit titrisé: un rôle essentiel au sein des portefeuilles

Prises ensemble, les dynamiques récentes du marché renforcent les arguments en faveur du crédit titrisé comme allocation résiliente et adaptable en période d’incertitude, avec l’émergence d’un ensemble d’opportunités de plus en plus mondialisé. Une réévaluation ordonnée, une performance solide des collatéraux et des indicateurs techniques robustes mettent en avant une classe d’actifs moins exposée au risque de surface et davantage aux fondamentaux.

Dans un contexte où l’incertitude concernant la croissance, l’inflation et les politiques publiques reste élevée, le crédit titrisé continue d’offrir une combinaison de stabilité, de revenus et de contrôle des risques de plus en plus difficile à reproduire ailleurs. Pour les investisseurs recherchant des revenus, une diversification et une protection au sein de leurs portefeuilles d’obligations, nous pensons que le crédit titrisé continue de se distinguer comme une allocation intéressante.