L’intelligence artificielle (IA) est une révolution technologique de grande ampleur et les valorisations élevées des entreprises américaines qui la portent traduisent les espoirs placés en elle. A un quart de siècle de distance, la révolution internet partage d’importants parallèles. Si cette révolution a bien eu lieu, elle a néanmoins alimenté une bulle financière qui a fini par exploser. Entre espoir et réalisation, attention au timing.

Ce que les chiffres de l’internet nous apprennent

Entre 1996 et 2000, les opérateurs télécoms et les fabricants d’équipement (Cisco, Lucent, Nortel) ont investi plus de 500 milliards de dollars cumulés dans l’infrastructure de la nouvelle économie. Le capex annuel a culminé autour de 213 milliards en 2000, soit à un peu plus de 1% du PIB américain – un niveau historique. La part du secteur technologique dans le S&P 500 est passée de moins de 10% en 1995 à 33% en mars 2000.

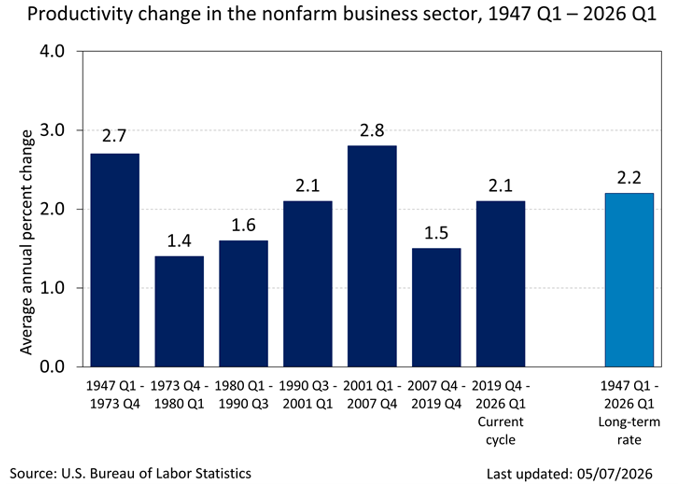

La conviction qu’une révolution technologique de grande ampleur se matérialisait, se traduisait également par des capitalisations boursières élevées. Au final, la productivité totale des facteurs (TFP) américaine a accéléré de 2,1% pour la décennie 1990 à 2,8% pour la période qui suit l’éclatement de la bulle internet et précède la Grande Crise Financière comme l’illustre le graphique ci-dessous. C’est la confirmation macroéconomique la plus claire qu’une révolution technologique s’est produite.

Mais la tension est dans le timing. Le Nasdaq a atteint son sommet au premier trimestre 2000 alors que la TFP a culminé en 2004. Pendant ces quatre années, l’indice tech s’est dégonflé de près de 80% de sa valeur, et une grande partie de la fibre posée pendant le boom est restée inutilisée, la fameuse «dark fiber».

Autrement dit, les marchés ont trop anticipé la révolution, la technologie a délivré, et l’économie réelle en a profité (et en profite encore aujourd’hui puisqu’elle permet à tout un chacun d’utiliser l’IA).

Aussi, les investisseurs visionnaires qui détenaient l’indice ont quand même perdu. La thèse était juste, mais le timing a tué les portefeuilles.

Les parallèles avec 2026

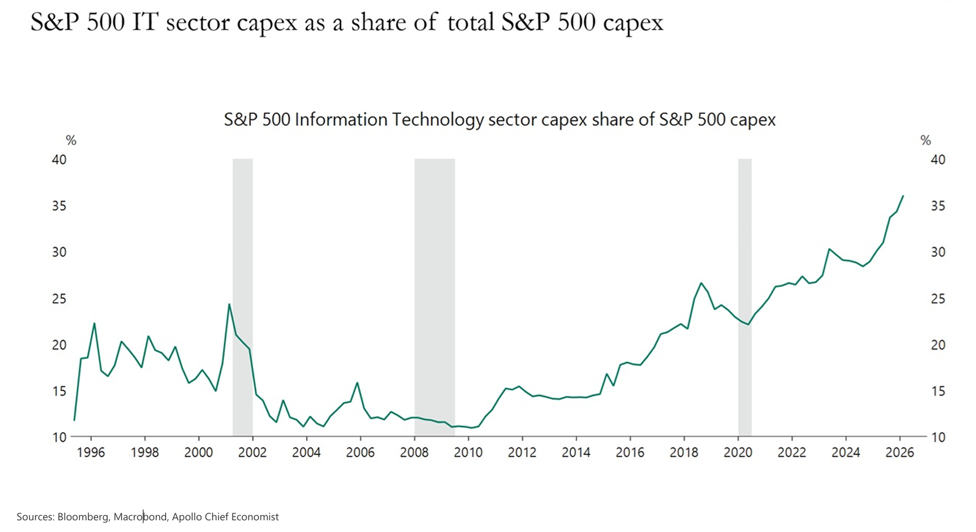

L’effort d’investissement actuel est de magnitude similaire. Microsoft, Alphabet, Amazon, Meta et Oracle prévoient entre 660 et 725 milliards de dollars de capex pour 2026 (un peu moins de 1% du PIB), après être passés collectivement de 160 milliards en 2023 à plus de 410 milliards en 2025, dont environ trois quarts dédiés à l’infrastructure IA. Le graphique ci-dessous montre que la part de l’investissement du secteur de l’information et de la communication (IT) dans l’investissement total du S&P 500 est plus massive encore qu’elle ne l’était au début des années 2000.

Le secteur technologique représente aujourd’hui un tiers du S&P 500, et les Magnificent Seven concentrent à eux seuls près de 35% de l’indice américain et un quart du MSCI World. Sur le plan de la concentration capitalistique et de l’intensité d’investissement, le parallèle avec 2000 est direct.

À cela s’ajoute la même asymétrie temporelle. Entre 2019 et 2026, la TFP américaine progressait de 2,1% en moyenne annuelle, comme durant les années 1990. Toujours selon le Bureau of Labor Statistics, la TFP décélère depuis trois ans (2023 : +1,7%, 2024 : +1,6%, 2025 : +0,8%).

Tant que cet écart n’est pas résolu, la thèse IA reste en attente de confirmation macroéconomique et la tension entre valorisation boursière et réalité s’accentue.

Des différences qui comptent

Plusieurs éléments distinguent toutefois 2026 de 2000, et ils ne sont pas négligeables. Les Magnificent Seven affichent des marges nettes moyennes autour de 28%, contre 16% pour les leaders tech en 2000 – dont une part importante était purement déficitaire. Le P/E forward de l’ensemble est proche de 24 fois, contre 52 fois au sommet de 2000; Nvidia se traite autour de 40 fois, là où Cisco a atteint 200 fois. Le financement des hyperscalers vient majoritairement de leur free cash-flow opérationnel. Bien que du financement circulaire soit également observé, le boom télécom de la fin des années 1990 reposait plus largement sur du vendor financing (Lucent, Cisco et Nortel finançant leurs propres clients), un schéma de Ponzi industriel qui s’est effondré dès que les flux d’investissement ont ralenti. Enfin, là où la fibre optique de 2000 est restée largement inutilisée, la demande pour la capacité de calcul IA dépasse aujourd’hui l’offre: Microsoft a publiquement reconnu un carnet d’ordres Azure de 80 milliards qu’elle ne peut pas livrer faute d’électricité.

Le contraste est réel. Toutefois, ces fondamentaux plus favorables ne protègent pas du risque de timing. Le risque que portent les valorisations actuelles n’est pas que l’IA soit un mirage – c’est que ses gains de productivité, comme ceux de l’internet, prennent du temps à se matérialiser dans les chiffres macroéconomiques, pendant que les marchés en exigent la confirmation à un horizon plus court. Une compression de multiple peut très bien se produire alors même que les bénéfices continuent à croître. C’est exactement ce qui s’est passé en 2000-2004.

Le piège silencieux des portefeuilles passifs

Pour un investisseur, ce risque est largement implicite et minimisé. Prenons l’exemple du MSCI world comme portefeuille actions mondial passif. Celui-ci est constitué de près de 70% de titres américains, dont 25% dans les Magnificent Seven, soit 17 à 18% du portefeuille global concentré dans sept entreprises. La diversification géographique apparente du MSCI World est en grande partie une illusion et sa diversification sectorielle l’est encore davantage.

Oui à l’IA, mais intelligemment

Premièrement, mesurer explicitement l’exposition aux Magnificent Seven, lignes par lignes, y compris dans les mandats indiciels car le chiffre dépasse fréquemment ce que l’investisseur suppose. Deuxièmement, considérer les versions equal sector weighted ou diversified sector weight des grands indices comme outils de plafonnement mécanique de la concentration, sans renier l’exposition au thème. Troisièmement, intégrer des amortisseurs dont la performance ne dépend pas du calendrier de la productivité IA: qualité défensive européenne et suisse, infrastructures cotées, or, et une exposition au franc dont le rôle d’amortisseur en cas de stress sur les actifs risqués reste solide.

Le précédent internet ne dit pas que l’IA va échouer, au contraire. Il dit que les investisseurs qui ont gagné sur cette révolution sont ceux qui ont eu la sagesse de revoir leur allocation lorsque tout allait bien.