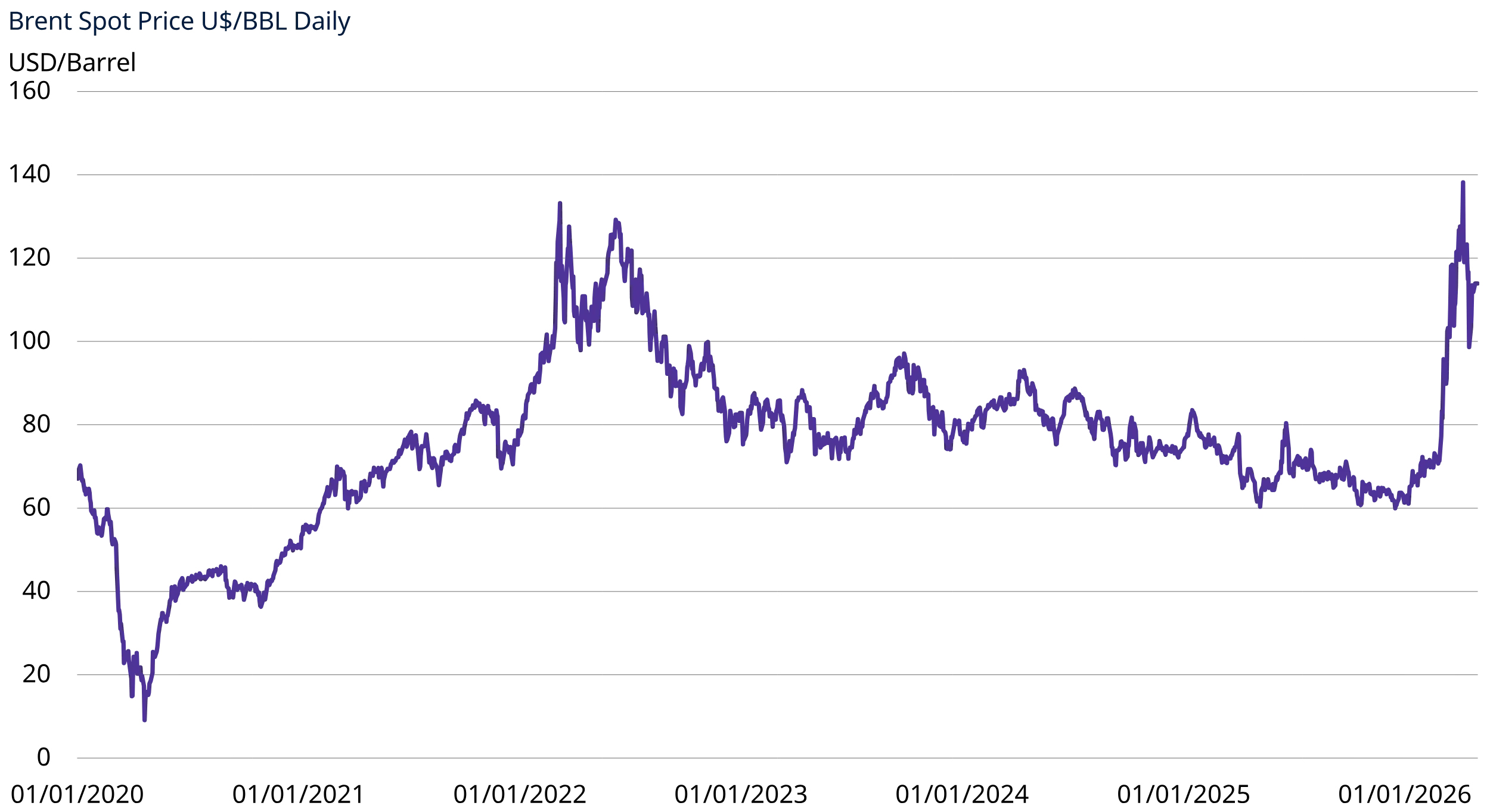

Le conflit au Moyen-Orient continue de perturber les marchés financiers et les décideurs politiques. La situation dans le détroit d'Ormuz est bloquée de manière durable. Une résolution rapide et globale semble hors de portée; on s'achemine plutôt vers une désescalade progressive et chaotique, alors que la pression s'accentue sur les marchés de l'énergie et les chaînes d'approvisionnement mondiales. Par ailleurs, le retrait des Émirats arabes unis de l'Opep met en lumière des fractures plus profondes au sein des cadres traditionnels d'approvisionnement pétrolier, ce qui complique davantage un marché où la fixation des prix devient de plus en plus difficile en raison des perturbations de l'offre et de la multiplication des leviers géopolitiques.

Une crise de plus dans un cycle inflationniste structurel

Cette crise s'inscrit dans un schéma plus large depuis 2020: les marchés ont en effet absorbé quatre chocs successifs — la pandémie de Covid-19, la guerre en Ukraine, les tarifs douaniers, et désormais l'Iran. Initialement qualifiés de transitoires, ces événements ont introduit des frictions persistantes ancrant un régime inflationniste structurel.

Le blocus imposé par Washington s'est révélé efficace, réduisant considérablement les capacités d'exportation de Téhéran, et par ricochet, sa production. Il faudra du temps pour reconstituer les capacités de production de gaz naturel liquéfié et de pétrole, ce qui fragilisera durablement l'environnement opérationnel et maintiendra la pression inflationniste à l'échelle mondiale.

Prix du pétrole: volatil et inflationniste

Source: LSEG Datastream, 1er mai 2026

Ce phénomène dépasse largement le cadre régional. Si l'Asie et l'Europe en subissent les effets de plein fouet, les répercussions se font également sentir aux Etats-Unis. Le pétrole irrigue en effet l'ensemble de la chaîne d'approvisionnement — fret, aviation, emballages, engrais — et la hausse des coûts des intrants se propage directement au prix des biens de consommation courante. La pression se fait sentir à la pompe, dans les grandes surfaces et sur les billets d'avion. La naphta, utilisée pour fabriquer des plastiques et des emballages, l'urée, qui sous-tend la production agricole, et le kérosène, utilisé dans le secteur de l'aviation, sont tous liés, en dernière analyse, au prix du baril. A mesure que ces coûts augmentent, leurs effets se cumulent dans le système, renforçant les pressions inflationnistes subies par les ménages.

Le «cycle Warsh»

En parallèle, se dessine ce que l'on pourrait appeler le «cycle Warsh». Jerome Powell, qui occupait la présidence de la Réserve fédérale américaine jusqu'au 15 mai, reste membre du Conseil des gouverneurs. Toutefois, la nouvelle composition de la Fed sous la direction de Kevin Warsh pourrait faire évoluer l'institution vers des baisses de taux plus précoces ou plus marquées, même en période d'inflation — une perspective qui contraste avec la doctrine de prudence qui prévalait sous son prédécesseur. Ce scénario pourrait accentuer la pentification de la courbe des taux, d'autant que la dynamique budgétaire est en train de changer dans plusieurs grandes économies.

L'Allemagne illustre bien cette tendance: en accélérant ses dépenses de défense dans le cadre d'une expansion budgétaire plus large, Berlin contribue à un blocage fiscal qui exerce une pression haussière sur les rendements à long terme et renchérit le coût de l'emprunt pour l'ensemble de la zone euro. D'autres économies européennes suivent une trajectoire similaire, avec des déficits budgétaires qui ont du mal à se résorber malgré les signaux envoyés par les marchés obligataires.

Des marchés de revenu sous pression structurelle

Dans ce contexte, la recherche de revenus protégés contre l'inflation nécessite de nouvelles approches. Tout comme la hausse du coût des engrais réduit les rendements agricoles, le défi pour les épargnants et les gestionnaires de fonds consiste à préserver à la fois le rendement nominal et le revenu réel, c'est-à-dire corrigé de l'inflation. Les portefeuilles diversifiés, capables de générer un rendement régulier à partir d'un large éventail d'actifs sans sacrifier la croissance du capital, apparaissent comme une réponse à cette nouvelle donne. Dans cet environnement de marché inédit depuis plusieurs décennies, dépasser les frontières traditionnelles des classes d'actifs pour accéder à un univers d'investissement plus vaste devient une condition que les acteurs du secteur ne peuvent plus ignorer.