Historiquement, le MSCI Emerging Markets (EM) offrait un profil de risque diversifié, réparti entre les matières premières, le secteur bancaire et la consommation chinoise. Cette diversification sectorielle et géographique permettait une certaine décorrélation entre les actions des marchés émergents et celles des grandes places boursières mondiales. Cependant, ces derniers mois, une convergence notable s'est opérée: la concentration des deux indices, MSCI USA et MSCI EM, atteint désormais des niveaux quasi identiques, largement dictés par l’hégémonie des semi-conducteurs.

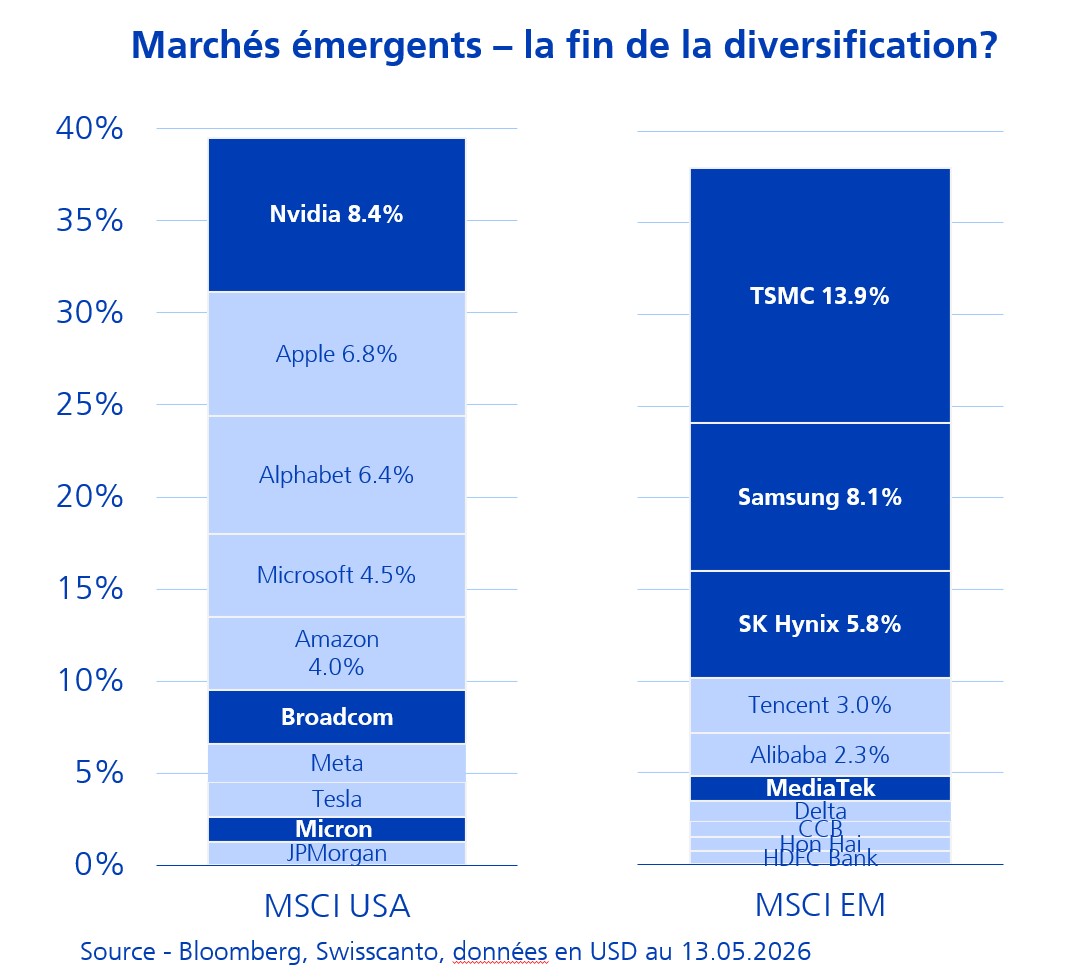

L’analyse des dix premières capitalisations des indices MSCI USA et MSCI EM révèle des parallèles frappants. Tout d’abord, le Top 10 de chaque indice représente environ 40% de leur capitalisation boursière totale. Ensuite, les entreprises actives dans les semi-conducteurs et l’intelligence artificielle dominent les premières positions des deux indices, selon la méthodologie MSCI.

La diversification géographique s’efface au profit d’une concentration verticale.

Ainsi, si le MSCI USA est devenu un reflet des infrastructures liées à l’intelligence artificielle, notamment via des géants comme Nvidia ou Microsoft, le MSCI EM a perdu sa diversité historique pour se transformer en une extension de la chaîne de valeur du silicium. La pondération massive de TSMC, Samsung et SK Hynix au sommet de l’indice confère à ce dernier un profil de risque très similaire à celui de son homologue américain. Là où les investisseurs cherchaient autrefois une exposition à l’émergence de la classe moyenne ou à l’urbanisation des marchés émergents, ils se retrouvent aujourd’hui face à un pari concentré sur la fonderie de précision.

Cette dépendance technologique bilatérale réduit l’intérêt d’un arbitrage géographique. Désormais, les deux indices réagissent de manière quasi identique aux mêmes stimuli: les cycles d’investissement (Capex) des hyperscalers et les prévisions de revenue des leaders mondiaux des puces. La diversification géographique s’efface ainsi au profit d’une concentration verticale.

En conséquence, les investisseurs globaux ne parviennent plus à diluer le risque en augmentant leur exposition aux marchés émergents pour équilibrer un portefeuille fortement orienté vers les Etats-Unis. Au contraire, cette stratégie revient à doubler leur exposition à un même facteur de risque: les semi-conducteurs. Le risque ne réside plus dans la devise ou dans le pays, mais dans ce composant devenu central pour l’économie mondiale.