La valeur locative va être supprimée en Suisse à compter de l’année fiscale 2029. Une enquête représentative montre qu’une hypothèque sur quatre pourrait être réduite, voire entièrement amortie en vue de cette suppression. La croissance hypothécaire annuelle, qui avoisine les 3%, serait freinée par ces amortissements, ce qui ralentirait la croissance du marché hypothécaire dans les années à venir.

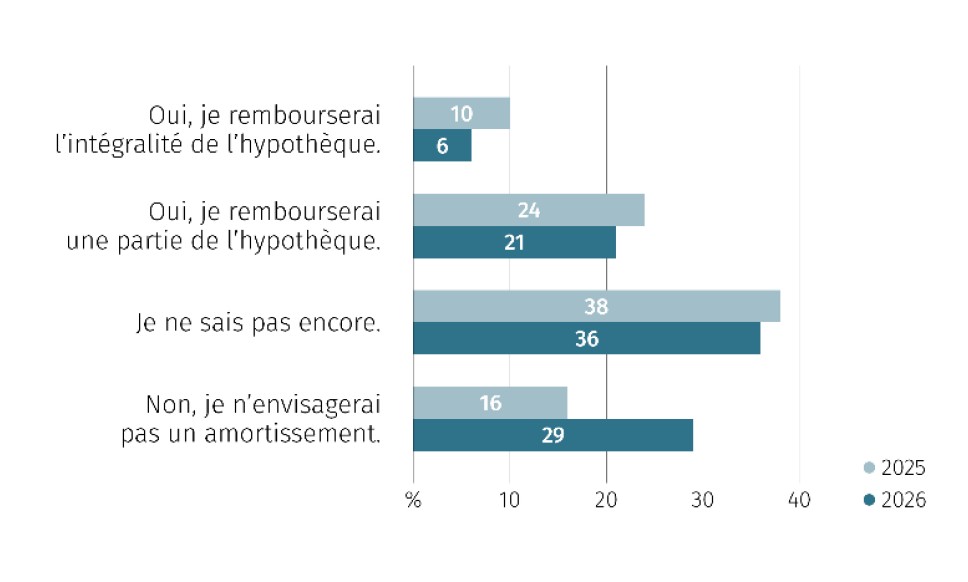

Dans le cadre de deux enquêtes représentatives menées respectivement avant et après la votation sur la suppression de la valeur locative, MoneyPark et Helvetia ont interrogé 450 propriétaires immobiliers âgés de 25 ans et plus, en Suisse alémanique et en Suisse romande, au sujet des conséquences de cette mesure. Avant la votation, environ un tiers (34%) des personnes interrogées avaient déclaré avoir l’intention d’amortir leur hypothèque en partie ou en totalité si la valeur locative était supprimée. Maintenant que la suppression a été décidée lors de la votation populaire du 28 septembre 2025, cette valeur a reculé à 27%, mais elle reste élevée. Parmi les personnes interrogées qui ont une hypothèque, une sur quatre prévoit au moins un amortissement partiel. Mais 29% des personnes y sont opposées, ce qui représente presque le double par rapport à l’enquête menée avant la votation.

Recul des intentions d’amortissement motivées par la suppression de la valeur locative «Même si les preneuses et preneurs d’hypothèque interrogés ne sont plus aussi enclins au remboursement qu’avant la votation sur la suppression de la valeur locative, une personne sur quatre pourrait encore réduire son hypothèque, voire la rembourser dans son intégralité», déclare Lukas Vogt, CEO de MoneyPark. Les intentions de remboursement n’ont reculé qu’en Suisse alémanique (36% contre 25%), tandis que les habitantes et habitants de Suisse romande sont désormais un peu plus nombreux à souhaiter un amortissement (27% contre 31%). En Suisse romande, 9% des personnes interrogées envisagent actuellement d’amortir la totalité de leur hypothèque et 22% ne veulent en amortir qu’une partie. Ces chiffres sont nettement inférieurs en Suisse alémanique: 5% souhaitent un amortissement intégral et 20% un amortissement partiel.

La valeur locative est supprimée. Cela vous amènera-t-il à rembourser une partie ou la totalité de votre hypothèque?

La suppression de la valeur locative devrait freiner la croissance du marché hypothécaire

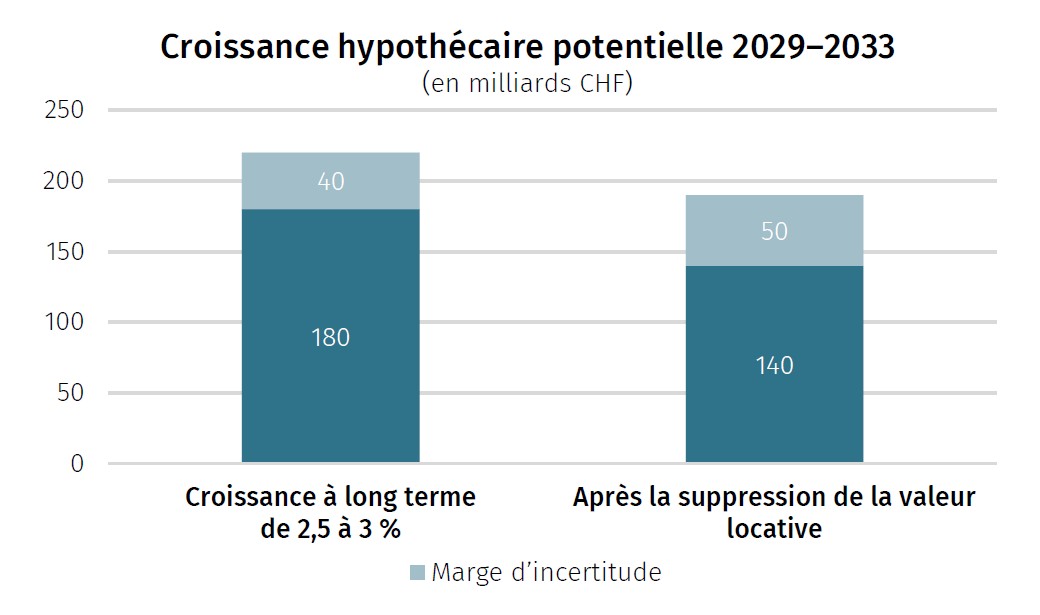

Selon les calculs de MoneyPark, si les propriétaires interrogés concrétisaient leurs intentions, le volume hypothécaire pourrait être amorti à hauteur de 30 à 80 milliards de francs au cours des cinq premières années suivant la suppression de la valeur locative. Cet amortissement aurait des conséquences considérables sur le marché hypothécaire, dont la croissance annuelle moyenne d’environ 3% – ce qui représenterait aujourd’hui un peu moins de 40 milliards de CHF – serait au moins partiellement compensée par les remboursements. Le marché hypothécaire afficherait un net ralentissement dans les années à venir. Selon les sources à partir desquelles les débiteuses et débiteurs hypothécaires remboursent leurs hypothèques, cela pourrait également avoir un impact plus important sur les prêts consentis par les banques. «Si les remboursements sont effectués au moyen de liquidités, les banques perdront précisément les apports qu’elles utilisent pour refinancer leur hypothèque», explique Lukas Vogt, CEO de MoneyPark. Les preneuses et preneurs d’hypothèque âgés de 30 à 60 ans sont particulièrement disposés au remboursement. Les personnes les plus aptes à rembourser, en revanche, sont celles qui sont actuellement rentières (66 ans et plus) ou le seront sous peu (61 à 65 ans): ce sont elles qui profitent le plus de la suppression de la valeur locative. Avec les actifs liquides dont elles disposent, elles pourraient réduire de moitié leur volume hypothécaire en cours, comme le montre notre évaluation de l’année dernière.

Aucune augmentation des remboursements n’est perceptible à ce jour

Les derniers chiffres du marché publiés par la Banque nationale suisse ne font pas encore apparaître de «traces de freinage» dues à une hausse des amortissements. Au contraire, sous l’effet des taux d’intérêt bas, le volume des nouvelles hypothèques continue d’augmenter, si bien que le marché affiche actuellement une croissance de 3%, ce qui correspond à la moyenne à long terme. «Même parmi nos clientes et clients qui prolongent leurs hypothèques, les augmentations restent plus nombreuses que les remboursements», explique Lukas Vogt.

Les taux d’intérêt bas ont (encore) un fort effet dissuasif sur les remboursements

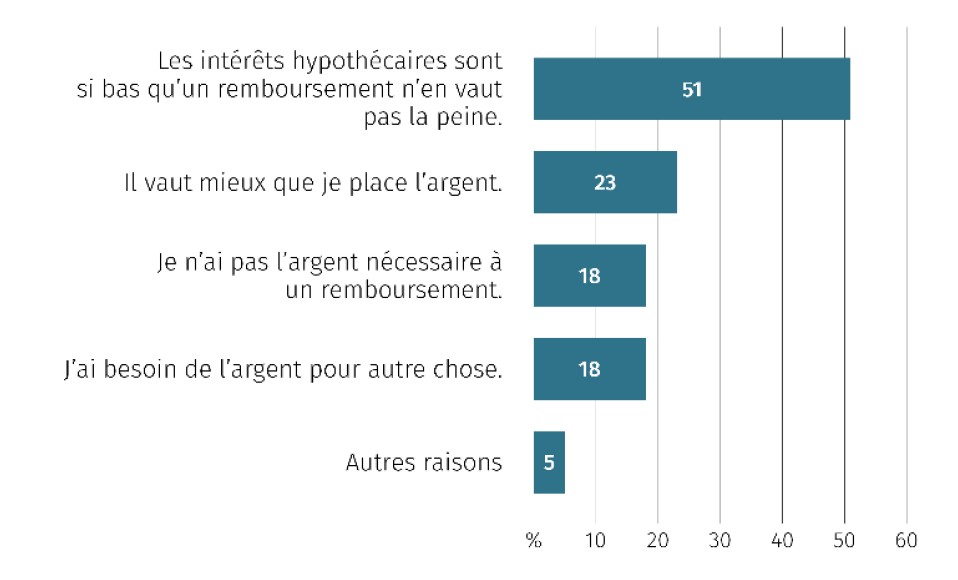

La réticence actuelle face aux remboursements s’explique principalement par les taux hypothécaires bas. La moitié des propriétaires interrogés qui se prononcent contre l’amortissement de leur hypothèque invoquent le faible niveau des taux d’intérêt (51%). L’argument selon lequel le remboursement n’est pas rentable du fait des faibles taux d’intérêt trouve nettement plus d’écho en Suisse alémanique (54%) qu’en Suisse romande (39%). De même, l’argument selon lequel il est plus intéressant d’investir son argent que de rembourser son hypothèque convainc bien plus en Suisse alémanique (26%) qu’en Suisse romande (9%). «Si les taux hypothécaires augmentent, les preneuses et preneurs d’hypothèque seront sûrement plus nombreux à envisager un remboursement», déclare Lukas Vogt.