Le rôle de l’or dans les portefeuilles obligataires a évolué au cours des trois dernières années, rendant la diversification moins fiable dans un contexte de réévaluation plus large des risques structurels, notamment la viabilité budgétaire, la crédibilité des politiques et l’incertitude macroéconomique à long terme.

Une demande stable, des facteurs changeants

L’or a longtemps été considéré comme une couverture contre l’inflation, la dépréciation monétaire et le risque systémique. Malgré la récente correction, sa performance au cours de l’année écoulée a été tout simplement remarquable, avec une hausse de 50% au moment de la rédaction du présent document. Cette flambée a largement surperformé la plupart des autres classes d’actifs et a attiré d’importants flux d’investisseurs. Alors que la plupart des analystes a examiné les facteurs à l’origine de cette remontée, nous avons souhaité étudier comment ses catalyseurs ont évolué au fil du temps.

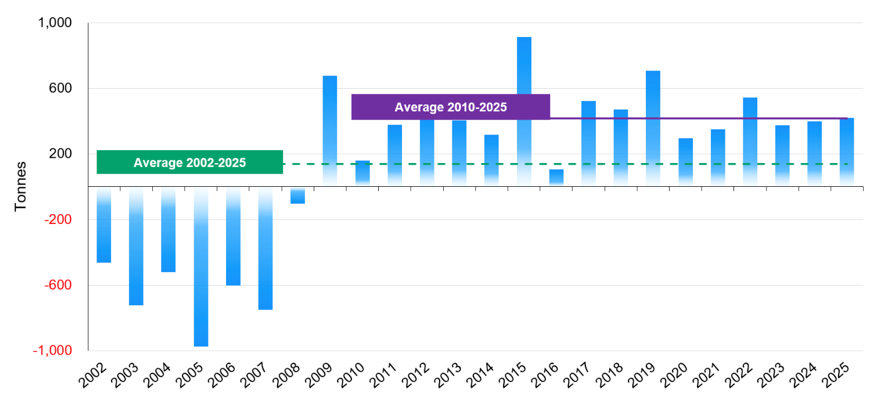

Un point souvent mis en avant est la force des achats des banques centrales. Les achats du secteur public ont été à la fois soutenus et constants, constituant une source stable de demande structurelle. Si ces achats contribuent à soutenir les prix, ils n’expliquent pas entièrement l’ampleur et la durée de la récente remontée. Les achats des banques centrales ont tendance à être progressifs, indépendants des prix et relativement prévisibles, des caractéristiques qui soutiennent la valorisation mais entraînent rarement à elles seules une forte appréciation des prix. L’ampleur et la rapidité des gains récents de l’or indiquent donc que des facteurs supplémentaires, plus dynamiques, sont à l’œuvre.

La stabilité de la demande d’or indique que d’autres facteurs sont à l’origine de la remontée

Source: J.P. Morgan Asset Management, World Gold Council. Données au 27 février 2026.

Pied au plancher

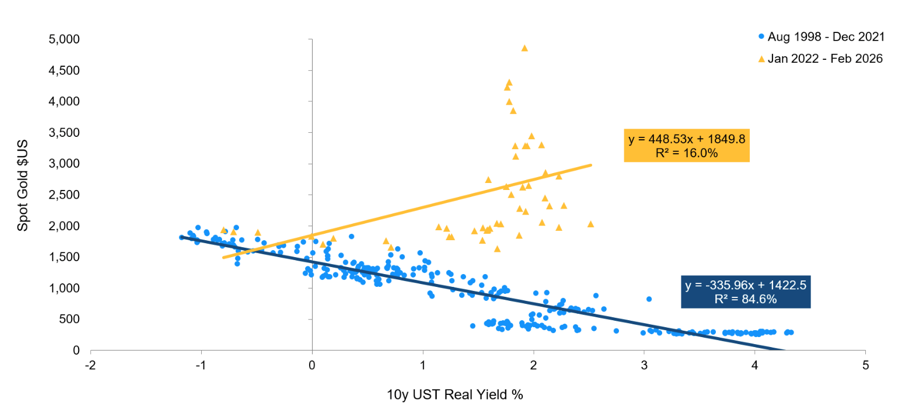

Historiquement, les cours de l’or ont toujours été très sensibles aux variations des rendements réels. Lorsque les rendements réels augmentent, les investisseurs se détournent généralement des actifs non productifs comme l’or pour se tourner vers des titres générateurs de revenus. Cette relation est à la fois intuitive et empiriquement solide. Entre 1990 et 2021, une simple régression linéaire utilisant des données mensuelles montre que le rendement réel des bons du Trésor américain à 10 ans explique environ 85% de la variation des cours au comptant de l’or. Cela implique une baisse d’environ 3% des cours de l’or pour chaque augmentation de 1 point de base (pb) des rendements réels à 10 ans.

Cependant, la situation peut changer rapidement. Depuis 2022, cette relation historiquement stable s’est rompue. Les cours de l’or se sont révélés bien plus résilients que ne le suggérait la régression historique. Le bêta est devenu positif, tandis que le R2 (coefficient de détermination) a fortement baissé, passant de 85% à seulement 16%, ce qui indique une perte quasi totale de capacité de prédiction.

Plusieurs explications ont été avancées. Parmi celles-ci figurent le risque géopolitique accru suite au conflit entre la Russie et l’Ukraine, une inflation qui reste élevée, l’évolution de la demande des banques centrales, les inquiétudes concernant la viabilité budgétaire, les épisodes de faiblesse du dollar et le regain de questions sur l’indépendance des banques centrales. Ces explications partagent un point commun: elles reflètent un sentiment croissant d’incertitude structurelle et de malaise chez les investisseurs.

La relation entre l’or et le rendement réel s’est rompue depuis 2022

Source: Bloomberg. Données au 20 mars 2026. Le rendement réel des bons du Trésor américain à 10 ans est calculé comme la différence entre le rendement nominal des bons du Trésor américain à 10 ans et le seuil d’inflation des TIPS à 10 ans.

Entrée en scène des primes de terme

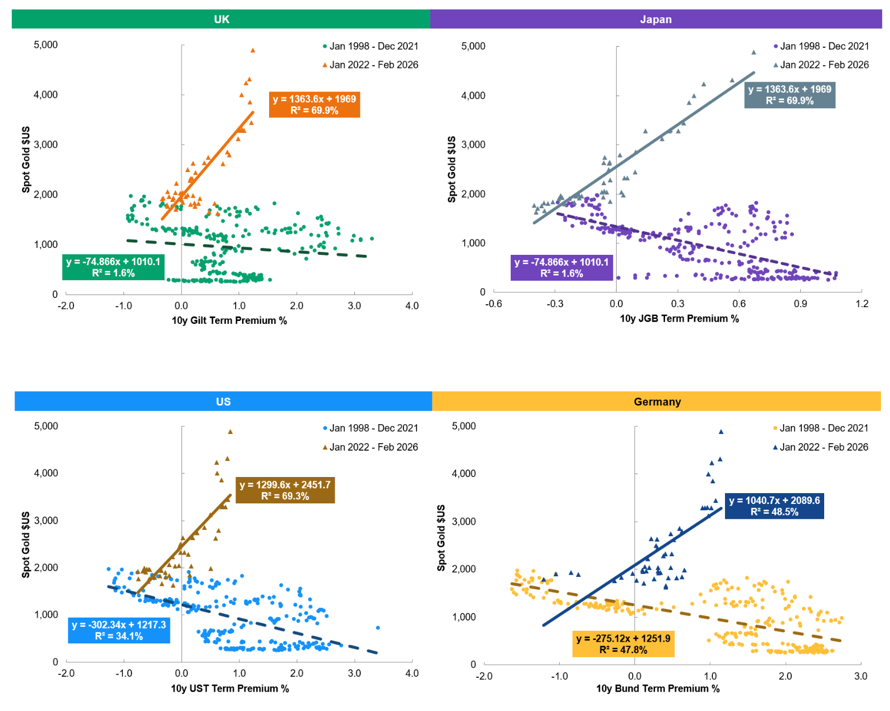

Pour mieux comprendre cette évolution, nous avons cherché à identifier un cadre quantitatif plus solide. Le fait de prendre le «pessimisme des investisseurs» comme point de départ de notre analyse a donné un résultat quelque peu fortuit. En répétant notre analyse de régression précédente en utilisant les primes de terme des obligations d’État à 10 ans comme variable indépendante, nous avons obtenu des résultats similaires, la relation redevenant positive aux Etats-Unis, dans la zone euro, au Royaume-Uni et au Japon, mais avec un R2 bien plus élevé que dans la régression précédente.

Cela suggère que l’or réagit de plus en plus non pas au niveau des taux réels en soi, mais à la compensation exigée par les investisseurs pour détenir des obligations d’Etat à longue durée. En d’autres termes, l’or semble réagir aux inquiétudes concernant la crédibilité budgétaire, l’incertitude politique et les risques macroéconomiques à long terme.

Le lien entre l’or et les primes de terme s’est renforcé sur les marchés développés dans un contexte d’incertitude des banques centrales et d’inquiétudes budgétaires

Source: Bloomberg. Données au 20 mars 2026. Les régressions linéaires simples utilisent les cours mensuels de l’or en dollars américains (variable dépendante y) et les rendements mensuels des primes de terme à 10 ans pour les bons du Trésor américain, les Bunds allemands, les Gilts britanniques et les JGB japonais (variables indépendantes x). Deux échantillons sont présentés: janvier 1998-décembre 2021 (long terme) et janvier 2022-mars 2026 (récent).

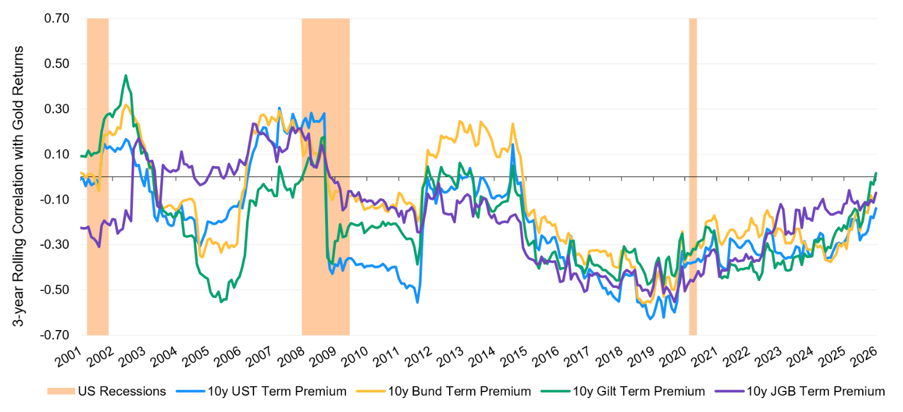

Cette évolution apparaît encore plus clairement lorsqu’on analyse les corrélations sur trois ans glissants entre l’or et les primes de risque :

- Il convient de noter que, durant la majeure partie de la période allant de 2002 à 2020, leur relation était généralement négative. Cela signifie que, pendant et après les grandes périodes de récession, les deux avaient tendance à évoluer dans des directions opposées, reflétant le rôle traditionnel de l’or en tant que couverture.

- Cependant, la hausse de la corrélation observée depuis 2020 indique un changement de régime, révélant que les marchés considèrent de plus en plus que les primes de risque de l’or et des obligations à long terme reflètent des préoccupations sous-jacentes similaires, à savoir des risques structurels persistants liés à la politique budgétaire, l’alourdissement de la dette publique et l’érosion potentielle de la crédibilité des banques centrales.

La hausse de la corrélation entre l’or et les primes de terme indique que les marchés intègrent dans leurs prix des risques structurels persistants liés à la stabilité politique et budgétaire

Source: Bloomberg. Données au 20 mars 2026. Les corrélations sur 3 ans sont calculées à partir des rendements logarithmiques mensuels de l’or et des variations mensuelles des primes de terme à 10 ans des bons du Trésor américain, des Bunds allemands, des Gilts britanniques et des JGB japonais.

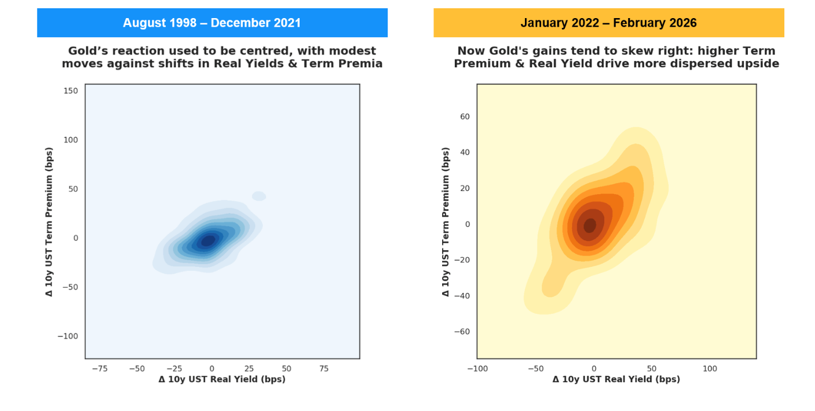

Quelle est la fonction de réactions de l’or?

Pour compléter l’analyse, nous avons analysé les rendements de l’or en cas de variations simultanées du rendement réel des bons du Trésor américain à 10 ans et de la prime de terme, en divisant l’échantillon en deux périodes (avant et après 2022) et en visualisant les résultats à l’aide de graphiques de densité bivariée (KDE). Comme vous pouvez le constater:

- Jusqu’en 2021 (graphique bleu de gauche): Les réactions de l’or étaient relativement prévisibles, les résultats se concentrant dans un quadrant défini, reflétant la manière dont la forte relation avec les rendements réels était contrebalancée par le lien faible avec la prime de terme.

- À partir de 2022 (graphique jaune de droite): Les réactions de l’or sont devenues beaucoup plus dispersées. La distribution présente un net biais vers la droite, indiquant que l’or progresse dans un éventail de conditions macroéconomiques plus large que ce qui avait été observé auparavant. Cela suggère une rupture de sa fonction de réaction traditionnelle et met en évidence l’importance croissante de facteurs moins quantifiables.

L’évolution des fondamentaux de l’or remet en question son rôle dans les portefeuilles obligataires

Source: Bloomberg. Données au 20 mars 2026. Les graphiques représentent la densité bivariée (KDE) des variations mensuelles du rendement réel des bons du Trésor américain à 10 ans et de la prime de terme des bons du Trésor américain à 10 ans. Les rendements logarithmiques de l’or sont calculés mais ne sont pas directement visualisés. Analyse et visualisation réalisées en Python à l’aide de pandas, numpy, seaborn, matplotlib et statsmodels.

En conclusion

Compte tenu de ces conclusions et de ces perspectives plus nuancées, l’or est selon nous un ajout moins évident aux portefeuilles obligataires dans le contexte actuel. S’il peut encore offrir une protection contre certains risques extrêmes, l’évolution de la structure de corrélation rend les avantages de diversification de l’or moins prévisibles et potentiellement moins fiables.

Il est important de noter que la récente remontée ne peut être attribuée à un seul facteur, tel que la demande des banques centrales. Nous pensons plutôt qu’elle reflète une réévaluation plus large des risques structurels, notamment la viabilité budgétaire, la crédibilité des politiques et l’incertitude macroéconomique à long terme. Cette évolution a modifié le comportement de l’or, remettant ainsi en question son rôle traditionnel au sein des portefeuilles.

Les investisseurs devraient envisager de s’affranchir des cadres traditionnels et de réévaluer soigneusement les risques spécifiques qu’ils cherchent à couvrir. Dans un monde où l’or est de plus en plus influencé par des forces complexes et qui se recoupent, son rôle au sein des portefeuilles obligataires devrait rester plus fluctuant et moins fiable que lors des cycles précédents.