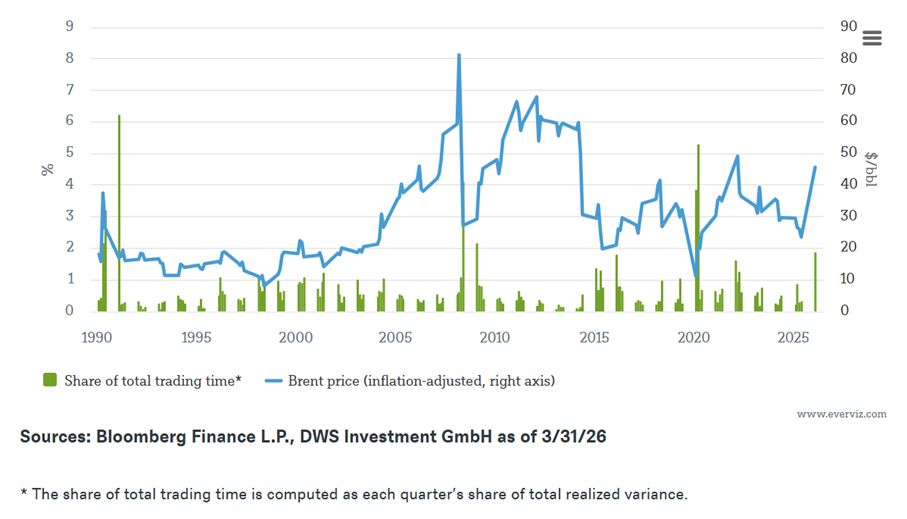

En mars 1918, quelques mois après la révolution d’octobre, Vladimir Ilitch Lénine résumait la situation en ces termes: en quelques jours, semaines et mois, la Russie avait franchi des étapes historiques qui auraient pris des décennies à d’autres pays.1 Les marchés pétroliers peuvent donner une impression très similaire, comme le montre notre graphique de la semaine. La courbe représente l’évolution du prix du Brent corrigé de l’inflation. A cet égard, la récente évolution doit être prise au sérieux, mais elle n’a rien d’exceptionnel. Même après le dernier choc au Moyen-Orient, les prix réels du pétrole semblent moins dramatiques que lors de certains pics antérieurs.

Les barres racontent une histoire plus intéressante. Elles montrent la part de chaque trimestre dans la durée totale de négociation («Trading Time») – mesurée par la part de la variance totale réalisée au cours de chaque trimestre.2 En d’autres termes: les phases marquées par de fortes fluctuations quotidiennes absorbent une part disproportionnée du stress du marché. Cela est pertinent car les chocs pétroliers ont souvent des conséquences qui vont au-delà de la simple hausse des prix à la pompe. Ils peuvent modifier les comportements. Lorsque la volatilité s’intensifie, les ménages, les constructeurs automobiles et les régulateurs cessent de considérer le pétrole comme un intrant fiable et commencent à le traiter comme un risque. Les chocs pétroliers des années 1970 ont largement contribué à des gains d’efficacité et à la substitution. Un choc prolongé aujourd’hui favoriserait probablement les véhicules électriques, les pompes à chaleur et d’autres formes d’électrification. En ce sens, la baisse de la demande et l’électrification ne sont pas des alternatives, mais font partie du même ajustement du côté de la demande.

L'idée selon laquelle les tensions sur les marchés sont réparties de manière inégale dans le temps remonte à Benoît Mandelbrot. Il affirmait que les variations de prix pouvaient être décrites plus naturellement en termes de «temps de trading» stochastique ou opérationnel qu'en termes de temps calendaire habituel. Nous utilisons ici une mesure approximative pratique: la part de la variance réalisée totale au cours de chaque trimestre, mesurée comme la somme des rendements quotidiens au carré. La variance réalisée totale peut servir de mesure approximative efficace du temps de trading, car elle rend compte de l’intensité et de la fréquence des fluctuations de prix au cours d’une période donnée. Sur les marchés financiers, la variance réalisée mesure l'ampleur des fluctuations quotidiennes des prix. Si la variance est élevée, cela indique que les prix évoluent de manière significative et fréquente – le marché connaît donc davantage d'activité ou de «stress». Cette activité accrue a pour conséquence qu'une plus grande partie de l'attention, des décisions et des transactions se concentre sur ces phases.3

Le pétrole est atypique pour une autre raison. L’offre ne réagit pas toujours comme on le connaît sur les marchés des matières premières purement concurrentiels et axés sur le profit. L’Opep représente toujours environ un tiers de la production mondiale de pétrole brut, près de la moitié du pétrole négocié à l’international et la quasi-totalité de la capacité de production disponible, tandis que les compagnies pétrolières d’Etat dominent dans de nombreux pays producteurs. Cela signifie que des incitations fiscales et stratégiques peuvent jouer un rôle aux côtés des motivations de profit – et pourraient maintenir la tension même après le choc initial.4

«Tout cela montre qu’il est judicieux de regarder au-delà des gros titres», argue Darwei Kung, responsable de la stratégie d’investissement Liquid Real Assets chez DWS. «Le «Trading Time» montre que, si la tension globale reste inférieure aux niveaux extrêmes observés par le passé, elle se manifeste surtout lors de phases courtes et intenses. Dans le cas du pétrole, même des turbulences modérées – lorsqu’elles se concentrent sur quelques semaines – peuvent influencer de manière disproportionnée les comportements et la demande.» Quelques semaines de turbulences peuvent avoir l’effet de plusieurs années. Et lorsque cela se produit, le résultat durable n’est pas nécessairement un prix plus élevé sur le long terme, mais une baisse de la demande de pétrole. Ou, comme Lénine l’aurait peut-être formulé: les chocs pétroliers, c’est la destruction de la demande plus l’électrification.

Prix réels du pétrole et tensions sur les marchés

1 Lénine, V. I. (1918), «La tâche principale de notre époque», traduction de l’auteur; également dans: Œuvres complètes, vol. 27. Moscou: Éditions Progress, 1972, p. 159–163. La formulation la plus connue («Il y a des décennies où il ne se passe rien…») est certes souvent citée, mais elle n’apparaît pas dans ses écrits publiés.

2 L’idée selon laquelle les tensions sur les marchés sont réparties de manière inégale dans le temps remonte à Benoît Mandelbrot. Il a fait valoir que les variations de prix peuvent être décrites plus naturellement en termes de «temps de trading» stochastique ou opérationnel qu’en termes de temps calendaire ordinaire. Nous utilisons ici une mesure approximative pratique: la part de la variance réalisée totale pour chaque trimestre, mesurée comme la somme des rendements quotidiens au carré. La variance réalisée totale peut servir de mesure approximative efficace du temps de trading, car elle rend compte de l’intensité et de la fréquence des mouvements de prix au cours d’une période donnée. Sur les marchés financiers, la variance réalisée mesure l’ampleur des fluctuations quotidiennes des prix. Si la variance est élevée, cela indique que les prix évoluent de manière significative et fréquente – le marché connaît donc davantage d’activité ou de «stress». Cette activité accrue a pour conséquence qu’une plus grande partie de l’attention, des décisions et des transactions se concentre sur ces phases. Voir Mandelbrot, B. et Taylor, H. M. (1967), «On the Distribution of Stock Price Differences», Operations Research 15, n° 6, p. 1057–1062.

3 Voir Mandelbrot, B. et Taylor, H. M. (1967), «On the Distribution of Stock Price Differences», Operations Research 15, n° 6, p. 1057–1062.

4 Pour une comparaison classique de différents modèles économiques du marché pétrolier, voir: Crémer, J. et Salehi Isfahani, D. (1991), Models of the Oil Market. Londres: Routledge.