De nombreux épargnants hésitent à investir, par crainte de perdre leur capital ou faute de savoir quand entrer sur les marchés. Vanguard a analysé la performance d’un investisseur hypothétique, dit «le plus malchanceux», qui n’aurait investi qu’aux pires moments au cours des 30 dernières années. Les résultats montrent que, même dans ce scénario, investir aurait été plus avantageux que de rester en liquidités.

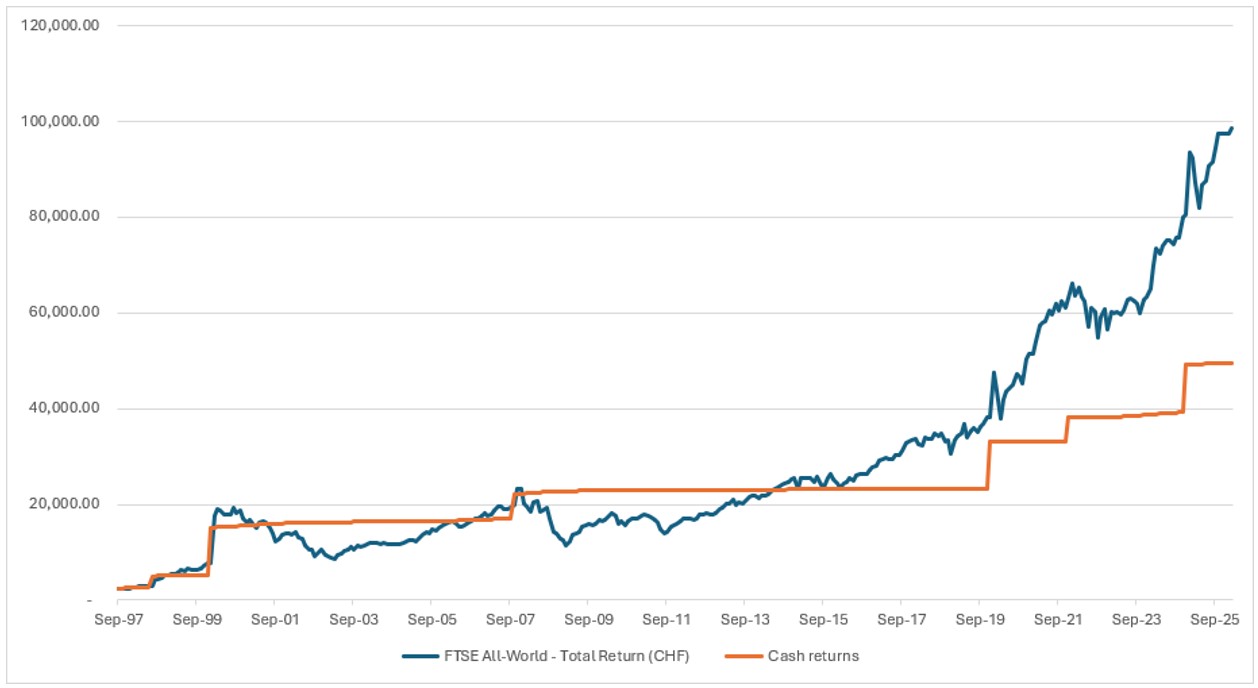

Vanguard a étudié ce qui se serait produit si un investisseur avait investi systématiquement juste avant chacun des principaux replis de marché sur près de trois décennies. Même dans ce cas, une stratégie simple, diversifiée à l’échelle mondiale et fondée sur l’achat et la conservation (buy and hold) aurait permis de faire passer 45'000 francs de contributions totales à 98'590 francs en février 2026 – soit un gain de 53'590 francs (+119%).

Jonathan Decurtins, Head of wholesale Switzerland & Liechtenstein, a déclaré: «Cette analyse met en évidence une vérité simple mais essentielle: le temps passé sur le marché compte bien davantage que la capacité à anticiper son évolution. Même avec un mauvais timing systématique, rester investi pendant les phases de baisse a historiquement permis d’obtenir de meilleurs résultats. Les sommets et les creux de marché sont extrêmement difficiles à identifier en temps réel. Reporter ses investissements ou vendre conduit souvent à manquer des opportunités. En réalité, les marchés atteignent régulièrement de nouveaux plus hauts et de nouveaux plus bas – une dynamique normale, portée à long terme par les fondamentaux économiques, les gains de productivité, l’innovation et les dividendes réinvestis. Le principal enseignement pour les investisseurs est de rester disciplinés et de conserver, sur le long terme, un portefeuille largement diversifié et à faible coût, en acceptant la volatilité – une approche susceptible de générer des résultats solides, même dans les conditions les plus difficiles.»

Données clés et enseignements

Hypothèses d’investissement – pour simplifier, nous retenons:

- Une exposition largement diversifiée aux actions mondiales, via un fonds répliquant l’indice FTSE All World.

- Une stratégie de long terme fondée sur l’achat et la conservation (buy and hold), sans tentative de timing de marché ni ajustements de portefeuille.

Un parcours éprouvant pour les nerfs (avec des investissements réalisés uniquement aux sommets de marché)

- Septembre 1997: première contribution de 2500 francs, investie avant la crise financière asiatique – perte de 226 francs en l’espace d’un mois.

- Juillet 1998: 2500 francs investis avant le défaut de la Russie et l’effondrement de Long-Term Capital Management – portant désormais la perte à 906 francs en l’espace d’un mois.

- Janvier 2000: 10'000 francs investis au sommet de la bulle internet – l’éclatement de la bulle technologique, les attentats du 11 septembre et la guerre en Afghanistan laissent l’investisseur en baisse de 38% en septembre 2002. La reprise qui suit porte la valeur des contributions totales de 15'000 francs à 19'204 francs en octobre 2007.

- Octobre 2007: 5000 francs investis à la veille de la crise financière mondiale – en restant investi pendant le rebond, les contributions totales de 20'000 francs atteignent 33'291 francs en 2019.

- Fin 2019: 10'000 francs investis juste avant le krach lié au Covid-19 – les marchés chutent d’environ 35% avant de rebondir en 2020–2021.

- Décembre 2021: 5'000 francs investis avant la guerre en Ukraine, la poussée d’inflation et la remontée rapide des taux – les marchés reculent d’environ 26% avant de se redresser en 2023–2024.

- Décembre 2024: 10'000 francs investis avant le «Liberation Day» et la volatilité liée aux droits de douane – les marchés reculent d’environ 13% avant de rebondir en 2025.

Ce que cela donne au final

- Total investi: 45'000 francs sur environ 30 ans

- Valeur du portefeuille (février 2026): 98'590 francs

- Performance totale: +119% – malgré des investissements réalisés systématiquement aux pires moments

Le temps passé sur le marché l’emporte sur le timing de marché

- Même un timing systématiquement défavorable n’a pas empêché une création de richesse solide à long terme, dès lors que les investissements ont été maintenus pendant les phases de baisse

Les actions ont récompensé la patience malgré des crises répétées

- Les grands chocs (crise asiatique, éclatement de la bulle internet, crise financière mondiale, Covid-19, inflation, guerre et tensions commerciales) ont provoqué de fortes baisses, mais les marchés ont finalement rebondi et poursuivi leur progression.

À long terme, les actions ont nettement surperformé les liquidités

- En conservant les mêmes 45'000 francs en épargne liquide sur la période, le capital aurait atteint environ 49'358 francs (+9,7%) – sur la base des taux de dépôt de la Banque nationale suisse utilisés comme approximation1.

- Même cet investisseur «le plus malchanceux» en actions a largement surperformé les liquidités.

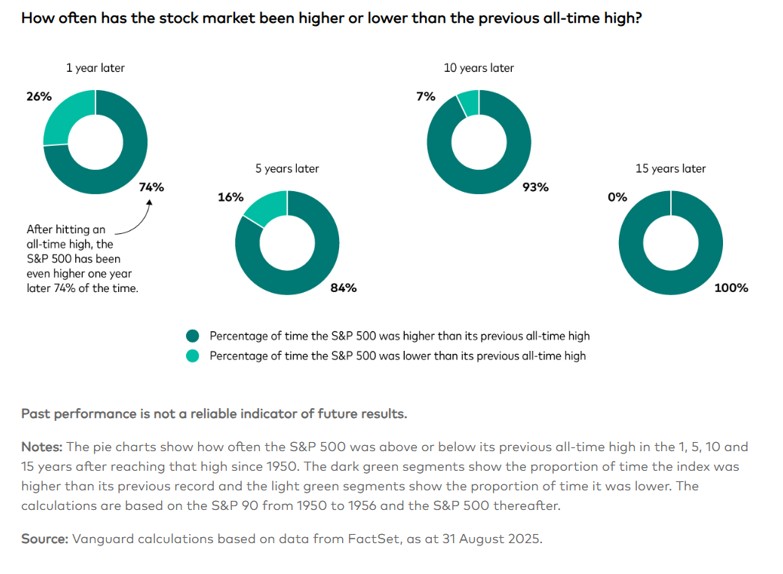

Les sommets de marché sont impossibles à identifier de manière fiable

- Vendre ou retarder un investissement en raison de niveaux record conduit souvent à manquer des gains.

Les niveaux record sont plus fréquents qu’on ne le pense – ils ne sont pas exceptionnels

Pourquoi la croissance à long terme s’est maintenue

- L’expansion économique globale, les gains de productivité, l’innovation et les dividendes réinvestis ont historiquement soutenu la progression des marchés au fil du temps.

Enseignement clé

- Une approche disciplinée, diversifiée et axée sur les actions à long terme peut produire de solides résultats, même en cas de timing défavorable. Rester investi a davantage compté que d’essayer d’anticiper ce qui va suivre.

1 D’août 1997 à décembre 1999, un taux fixe de 1,75% a été retenu, faute de données officielles disponibles. De janvier 2000 à mai 2019, le taux médian du Libor CHF à trois mois sur la période a été appliqué, le taux directeur de la Banque nationale suisse n’existant pas encore. Les taux négatifs ont été ramenés à 0% aux fins du calcul.