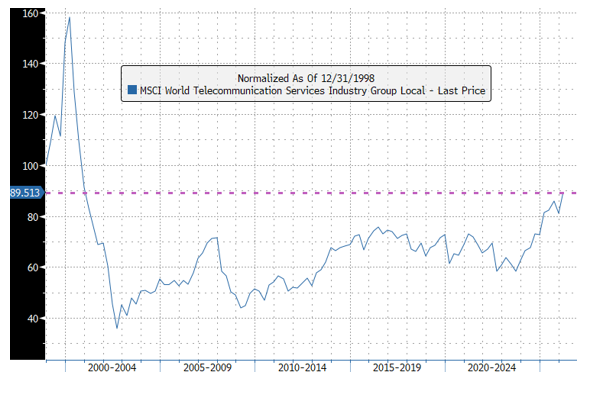

Depuis mi-janvier, le secteur des télécommunications, mesuré par le MSCI World Telecommunication Services Index, a retrouvé des niveaux inédits depuis la bulle Internet. Le secteur semble opérer une mutation radicale, passant d’un placement défensif de rendement à un moteur de croissance technologique. Les opérateurs redeviennent des TechCos et se positionnent comme des acteurs pivots de la révolution de l’intelligence artificielle.

La connectivité n’est plus une commodité mais une ressource stratégique

Le retour au premier plan des opérateurs télécom repose sur trois piliers structurels qui transforment la connectivité en une ressource stratégique prioritaire Tier-0.

Trois dynamiques expliquent ce basculement.

D’abord, l’explosion des usages liés à l’intelligence artificielle. Avec le passage des modèles d’IA textuels à des modèles multimodaux (vidéo, voix HD, données en temps réel), la consommation de bande passante a atteint un point d’inflexion. Les investissements massifs dans la 5G et la fibre des années 2020 sont enfin monétisés. Les opérateurs ne vendent plus seulement du volume de données, mais la capacité de transporter les flux critiques nécessaires à l’inférence de l’IA.

Ensuite, la montée en puissance de l’edge computing. L’IA moderne ne peut tolérer les délais de latence des centres de données centralisés. En intégrant des micro-centres de données au cœur de leurs infrastructures, les opérateurs permettent de traiter les charges de travail IA au plus proche de l’utilisateur. Cette intelligence de périphérie ou edge computing est indispensable pour les applications critiques comme les véhicules autonomes ou la chirurgie à distance. Contrairement à AWS ou Google qui ont d’immenses centres de données centralisés, les télécoms ont des milliers de petits sites (antennes, centraux locaux). Ils placent ainsi le logiciel au plus près de l’utilisateur. Le marché global du edge computing lié à l’IA devrait croître d’environ 30% par an jusqu’en 2030.

Enfin, la mutation des flux eux-mêmes. Dans une économie automatisée, la connectivité n’est plus une commodité mais une nécessité: les télécoms deviennent le point de passage obligé pour tout le trafic numérique généré par l’IA.

L’émergence des agents IA, ou logiciels autonomes capables d’automatiser des tâches complexes en continu, transforme profondément les flux de données. Contrairement aux usages humains, ce trafic est constant, massif et surtout prévisible, ce qui en accroît la valeur pour les opérateurs. Plus stable et mieux anticipable, il s’impose aussi comme une source de revenus plus fiable. Reste un défi majeur: la latence. Pour fonctionner efficacement en temps réel, ces systèmes nécessitent des infrastructures locales performantes, un avantage stratégique pour les réseaux télécoms.

Panorama des leaders mondiaux de l’IA Infrastructure

Derrière l’essor de l’intelligence artificielle se dessine une recomposition du paysage télécom. Pour que l’IA fonctionne, elle a besoin d’infrastructures réseaux ultra-performants et de «cerveaux» locaux. Les géants du secteur des télécoms se partagent le marché.

Aux Etats-Unis, les géants misent sur la puissance brute et l’intégration directe avec les géants du logiciel. AT&T en est le réseau nerveux. AT&T s’impose comme un pilier de connectivité, en partenariat avec Microsoft (Azure) et Amazon (AWS), tandis que Verizon se positionne sur l’edge computing, en déployant des capacités de calcul au plus près des utilisateurs pour répondre aux besoins en temps réel.

En Europe, la priorité est la sécurité des données et l’accompagnement sur mesure. Deutsche Telekom & Orange utilisent le respect strict des lois européennes (RGPD) comme un argument de vente pour attirer les gouvernements et le secteur de la santé. Vodafone, pionnier du virtuel, a accéléré sa transformation vers un modèle entièrement virtualisé, adapté à l’essor de l’Internet des objets. Il a remplacé ses vieux serveurs par le cloud de Microsoft pour devenir un réseau 100% digital, capable de gérer des millions d’objets connectés (IoT).

La Suisse profite de son statut particulier pour proposer des solutions haute couture. Swisscom se positionne comme un acteur clé de la souveraineté numérique. En investissant massivement dans des puces Nvidia, il permet aux banques et assurances de traiter leur IA sur le sol suisse et de sécuriser la confidentialité des données. Plus agile, Sunrise se concentre sur les applications industrielles, en s’appuyant sur une infrastructure 5G ultra-rapide, pour une automatisation des chaînes de production en temps réel.

Face à cette montée en puissance, un risque apparaît: celui de voir les opérateurs relégués au second plan par les interfaces pilotées par l’IA.

Leur parade? Devenir indispensables en vendant de l’intelligence, de la cybersécurité, de la géolocalisation de précision, une garantie de rapidité, plutôt que de simples gigaoctets.

Le réseau comme ordinateur

Les télécoms ne sont plus des acteurs passifs; ils fournissent l’infrastructure physique et logicielle sans laquelle l’IA ne peut fonctionner à grande échelle.

L’IA agit à double levier sur leur modèle économique: d’un côté, elle gère la consommation d’énergie des antennes et anticipe les pannes, permettant de réduire les coûts opérationnels des opérateurs de 20 à 30%. De l’autre côté, les télécoms vendent des tranches de réseau «Premium» (Network Slicing) garantissant la vitesse nécessaire aux agents IA.

La tentation serait de rivaliser avec les Big Tech sur les applications grand public. Ce serait une erreur stratégique. Pour tirer leur épingle du jeu, les opérateurs doivent réussir leur mue en «TechCos». Ceux qui resteront sur un modèle purement matériel verront leurs marges s’éroder, tandis que ceux qui maîtrisent la couche «Infrastructure-as-Software», l’infrastructure intelligente que les agents IA sont obligés de payer pour exister, connaîtront une revalorisation boursière conséquente.

Les télécoms doivent s’assurer qu’ils sont le sol sur lequel les agents marchent, et non un mur que les agents peuvent contourner.