Points à retenir

- Les marchés boursiers européens ont débuté l’année 2025 avec une sous-évaluation de près de 10% et ont terminé l’année avec une légère sous-évaluation.

- Le marché boursier américain est actuellement légèrement moins cher que le marché européen grâce à la révision à la hausse de la juste valeur de certaines grandes entreprises américaines au dernier trimestre 2025.

- L’immobilier et les biens de consommation cycliques sont les secteurs les plus sous-évalués en Europe, tandis que la finance et les services aux collectivités sont les plus surévalués.

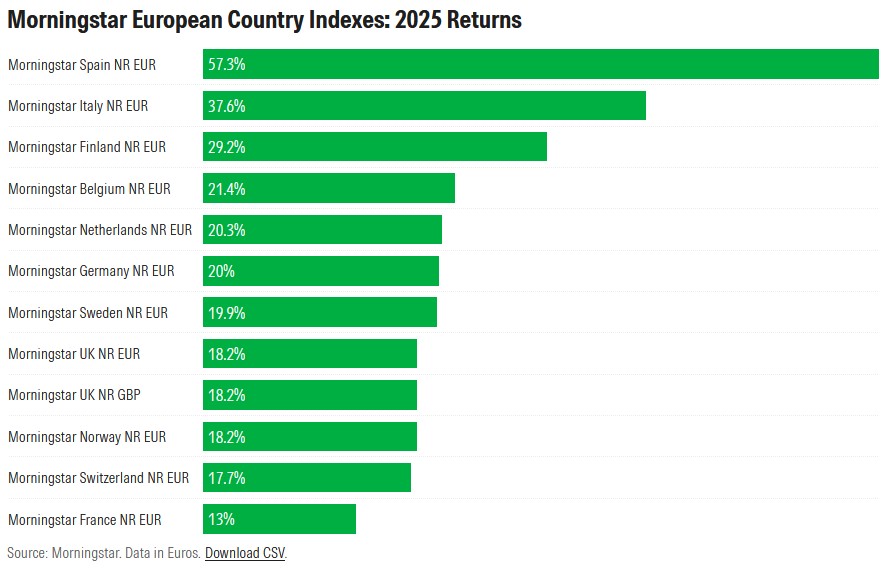

Les investisseurs européens ont connu une année favorable en 2025, avec l’indice Morningstar Europe qui a enregistré une performance de 10,5%. L’indice Morningstar Europe gagnant 19,4% en euros, surpassant largement la performance de 8,7% en 2024 et de 15,5% en 2023. Toutefois, des différences ont été observées au niveau national: le marché espagnol a été le plus performant en 2025 avec une performance de 57,3%, tandis que le marché boursier français a été le moins performant, avec une hausse de 13% en euros.

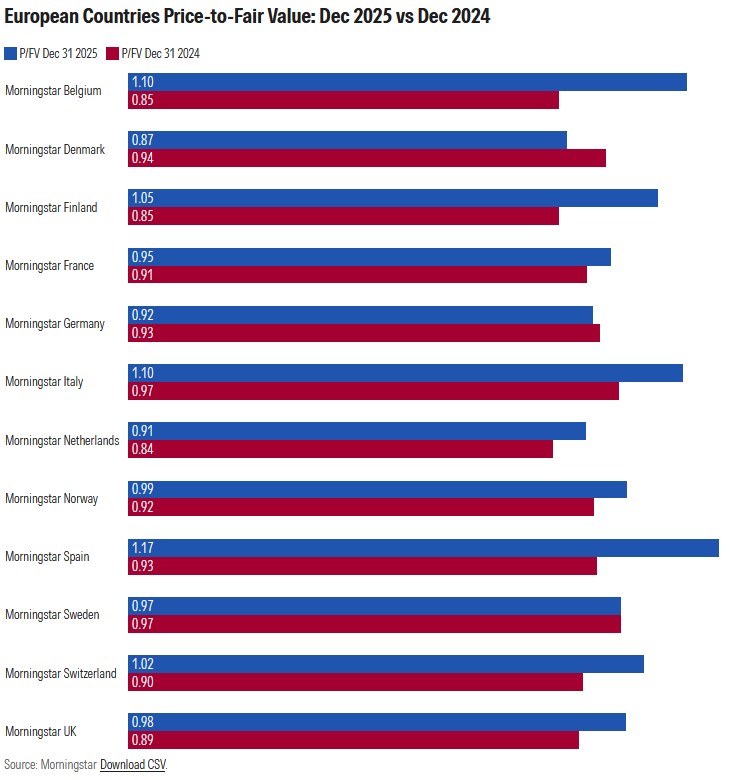

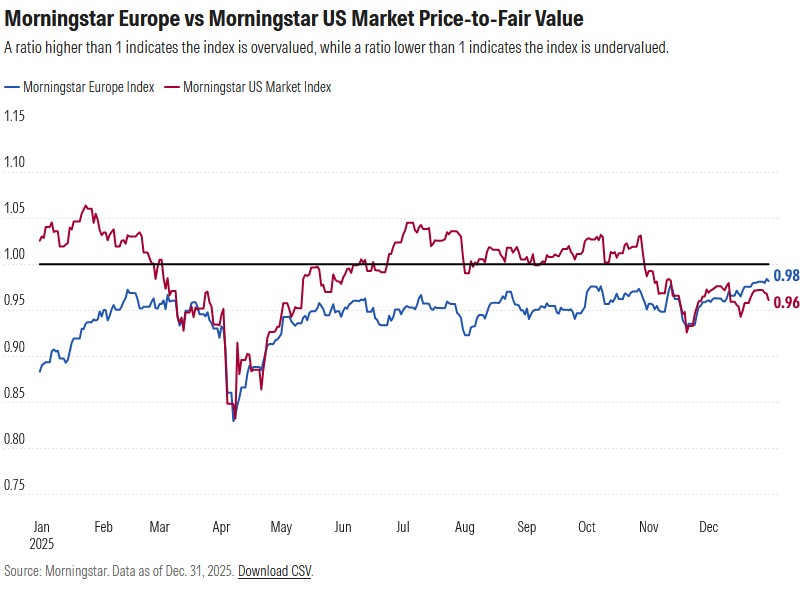

Les marchés boursiers européens ont tous commencé l’année 2025 en territoire sous-évalué, et certains ont ensuite terminé l’année en territoire surévalué: au 31 décembre, seuls sept marchés affichaient encore un ratio cours/juste valeur inférieur à 1. Dans l’ensemble, l’indice Morningstar Europe était légèrement sous-évalué à la fin de l’année 2025, avec un ratio cours/juste valeur de 0,98, alors qu’il avait commencé l’année avec une sous-évaluation de 10%. A la fin de l’année 2025, le marché européen était le plus cher des trois dernières années.

A la fin de l’année, l’indice Morningstar Europe était plus élevé que l’indice Morningstar US Market. Cela n’était pas dû au fait que l’indice européen ait progressé davantage que l’indice américain en 2025 (l’indice Morningstar US Market a gagné 17,4% en dollars américains), mais à la hausse des justes valeurs de certaines grandes entreprises de l’indice américain, qui a entraîné une baisse de la valorisation du marché dans son ensemble. Ce fut le cas pour NVIDIA NVDA, dont la juste valeur est passée de 190 à 240 dollars américains, Apple AAPL (de 210 à 240 dollars américains), Amazon AMZN (de 245 à 260 dollars américains) et Alphabet GOOGL (de 237 à 340 dollars américains). En Europe, en revanche, aucune révision majeure de la valorisation des grandes entreprises de l’indice n’a été effectuée au cours du dernier trimestre. La révision la plus notable a été celle d’ASML Holding ASML, dont la juste valeur a été relevée de 820 à 850 euros au cours de cette période.

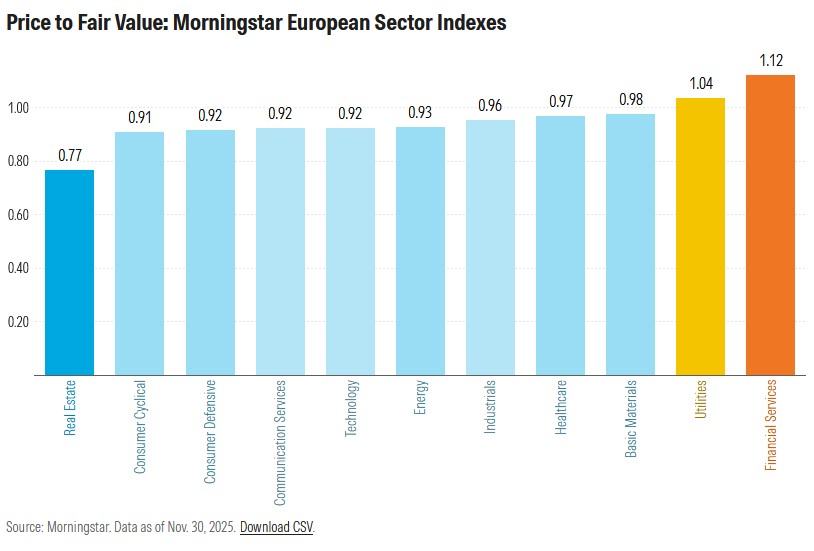

Secteurs boursiers européens les plus surévalués et sous-évalués

Au niveau sectoriel, aucun changement significatif n’a été observé depuis novembre. Le secteur des services financiers est resté le plus onéreux en termes de valorisation, avec un ratio cours/juste valeur de 1,12. Le deuxième secteur le plus cher était celui des services publics, avec un ratio cours/juste valeur de 1,04. Les trois plus grandes entreprises du secteur ont terminé l’année avec des valorisations très différentes: l’espagnole Iberdrola IBE était surévaluée de 20%, l’italienne Enel ENEL était surévaluée de 10% et la britannique National Grid NG. était sous-évaluée de 6%.

Outre l’immobilier, l’un des secteurs les moins chers l’année dernière était celui des biens de consommation cycliques, avec un ratio cours/juste valeur de 0,91. Dans ce cas, la forte surévaluation de sociétés telles que Hermes International RMS (P/FV de 1,34) et Inditex ITX (1,36) a été largement compensée par la forte sous-évaluation de Prosus PRX (0,66).

Bien que la plupart des secteurs européens aient vu leur estimation de juste valeur augmenter tout au long de l’année 2025, cela n’a pas été le cas pour les secteurs de la technologie, de l’industrie et des services de communication. Le secteur technologique n’a pas vu son rapport prix/juste valeur augmenter malgré la hausse d’ASML.