La semaine dernière, le président américain Trump a annoncé une vaste étude concernant l’imposition d’éventuels droits de douane sur les produits pharmaceutiques – un secteur qui, jusqu’à présent, avait largement échappé aux mesures commerciales imposées sur l’automobile, le cuivre et d’autres secteurs. Les droits de douane envisagés, censés entrer en vigueur d’ici 12 à 18 mois, s’appliqueraient à toute la chaîne de développement des médicaments, des principes actifs aux produits finis et, de manière hyperbolique, pourraient atteindre 200%.

La correction des valeurs pharmaceutiques a été brève, montrant l’indifférence des marchés. Certains pensent que les droits de douane sont une tactique contre les groupes non américains. En tant qu’investisseurs en CLO, nous devons revoir notre exposition aux emprunteurs pharmaceutiques dans les collatéraux des prêts européens.

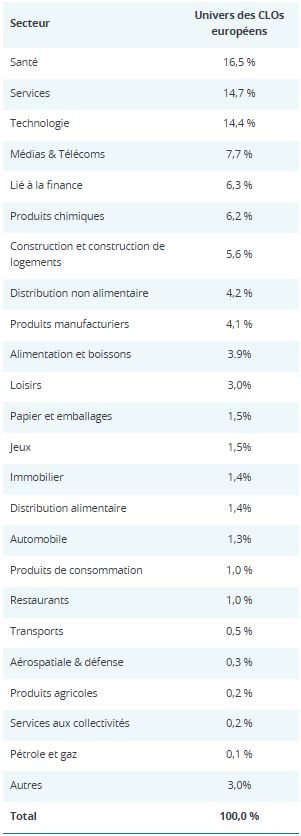

Santé: le secteur le plus présent dans l’univers des CLO européens

Selon une analyse des prêts sous-jacents des CLO européens, environ 16,5% des collatéraux proviennent d’entreprises du secteur de la santé (Schéma 1). Malgré ce chiffre global, la situation des acteurs du secteur de la santé est très diverse. Au sein de cette exposition au secteur de la santé dans les collatéraux des CLO européens, près de 9,1% sont liés aux services et produits de santé, 6,4% aux produits pharmaceutiques et le 1% restant à la biotechnologie.

Tous les sous-secteurs ne seraient pas touchés dans les mêmes proportions par un conflit tarifaire mondial. Les prestataires de services de santé, comme les opérateurs de maisons de retraite et les groupes hospitaliers, sont en grande partie exposés à leur marché national et génèrent l’essentiel de leurs revenus localement plutôt qu’aux Etats-Unis. Ils bénéficient également d’une demande en hausse structurelle en raison du vieillissement de la population en Europe.

Plus globalement, de nombreuses entreprises européennes du secteur de la santé ont déjà anticipé d’éventuelles perturbations liées aux droits de douane. Très sophistiquées, les chaînes d’approvisionnement du secteur sont suffisamment flexibles pour s’adapter à l’évolution des dynamiques commerciales, que ce soit en s’approvisionnant dans des régions alternatives ou en réorganisant leurs réseaux de fabrication et de distribution pour atténuer l’impact des droits de douane.

Pondérations sectorielles dans l'univers des CLO

Source: Janus Henderson Investors, au 18 juillet 2025.

Pleins feux sur les groupes pharmaceutiques

Puisque l’étude américaine vise directement les produits pharmaceutiques, nous avons minutieusement analysé l’exposition des collatéraux des CLO européens à ce secteur.

Le secteur pharmaceutique est lui aussi bien diversifié: plus de 25 émetteurs, principalement européens, représentent environ 6,4% du segment, sachant qu’aucune valeur individuelle ne dépasse 1% et que les cinq premières ne représentent au total que près de 3%.

En s’appuyant sur notre expertise crédit dans le secteur de la santé, nos analystes ont souhaité faire un point concernant nos principales expositions au secteur pharmaceutique dans les collatéraux des CLO:

- Une exposition limitée aux droits de douane grâce à une bonne diversification géographique

- Plusieurs emprunteurs d’envergure sont des fabricants européens, dont les ventes sont concentrées dans l’Union européenne et, dans une moindre mesure, dans les pays émergents.

- Compte tenu de la contribution modeste du marché américain à leurs revenus, les surtaxes douanières n’auront qu’un impact limité sur leurs chiffres d’affaires.

L’expertise produit, une source de protection

- Plusieurs emprunteurs sont largement présents en dehors du champ d’application des mesures américaines, lesquelles ciblent actuellement les produits pharmaceutiques à usage humain.

- On peut notamment citer les emprunteurs axés sur les services vétérinaires et les produits de santé animale, des segments qui pourraient ne pas être touchés par les droits de douane à l’importation sur les médicaments à usage humain.

Construire des portefeuilles résilients grâce à une approche de gestion active

Les tranches de CLO notées AAA sont parmi les plus résilientes sur les marchés du crédit. Grâce à leur protection structurelle et à une due diligence stricte, elles enregistrent peu de défauts malgré la volatilité des marchés. Les incertitudes des querelles tarifaires mondiales peuvent accroître la volatilité des prêts aux entreprises, mais cela est lié aux facteurs techniques. Ces dislocations offrent souvent des opportunités pour les CLO AAA analysés en profondeur. L’expertise du gestionnaire de CLO est cruciale pour sélectionner et gérer les prêts du CLO. Une analyse de crédit rigoureuse est essentielle pour protéger le capital et saisir le potentiel de hausse. En tant qu’investisseurs actifs, nous combinons la recherche fondamentale sur chaque prêt avec une évaluation stricte des décisions d’investissement et du cadre de gestion des risques des gestionnaires de CLO.

Ce processus nous aide à identifier les gestionnaires qui anticipent et atténuent les risques, construisant des portefeuilles diversifiés et de qualité, générant des performances stables même en période d’incertitude.

Pour en savoir plus sur le marché européen des CLO, cliquez ici.

Disclaimer

Les opinions exprimées sont celles de l’auteur au moment de la publication et peuvent différer de celles d’autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

Il n’y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.