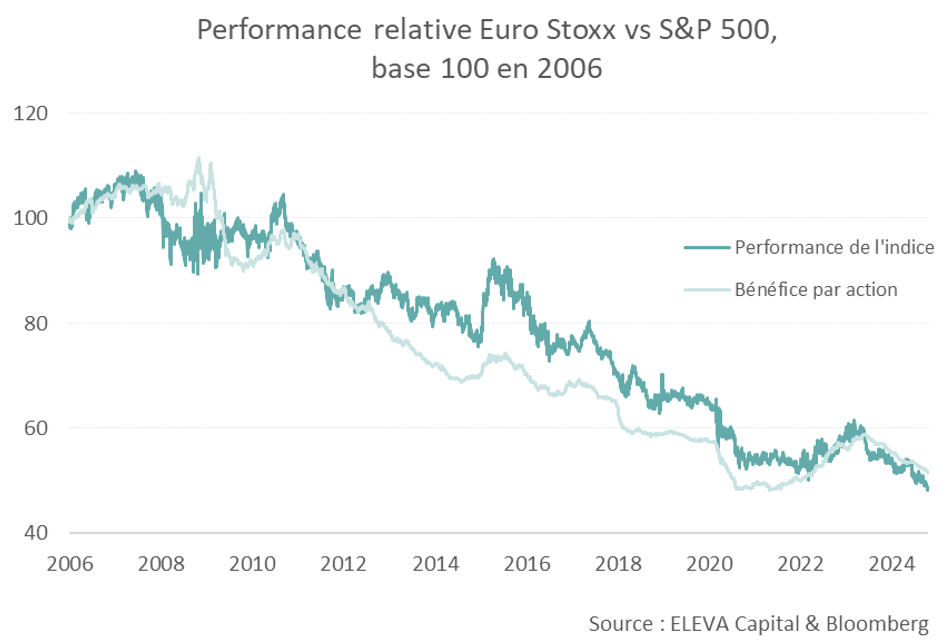

«Make America great again» nous dit Donald Trump. Mais si on regarde la performance des bourses américaines depuis une décennie, l’Amérique est déjà sans ambiguïté «great». Entre 2010 et 2024, le S&P 500 a gagné 427%, le Nasdaq 1029%! En comparaison l’indice européen de référence, l’Euro Stoxx 50, gagne un petit 100%, l’indice suisse 77%, au Japon le Nikkei fait un peu mieux mais avec seulement 278%. Résultat, la bourse américaine constituait à peu près la moitié de l’indice MSCI mondial en 2010, elle est maintenant proche des trois-quarts.

Cette belle performance s’explique par deux facteurs. Premièrement, la progression des résultats des entreprises américaines a été bien plus rapide que dans le reste du monde. De plus, les entreprises américaines ont beaucoup utilisé leurs profits pour racheter des titres: avec un nombre d’actions en baisse, le bénéfice par action a été dopé ce qui a soutenu les indices boursiers. La deuxième raison de cette belle performance est que les valorisations américaines ont beaucoup augmenté. De facto, le marché donnait le bénéfice du doute aux entreprises et montait par anticipation, ce qui était compréhensible au vu de la trajectoire passée.

Tout ceci est bel et bon mais ne tient que si:

- les bénéfices continuent de progresser et;

- les incertitudes restent limitées. C’est ce que l’on a appelé l’«exceptionnalisme» américain.

Donald a tout changé!

L’incertitude créée par les mesures, en particulier sur les droits de douane, rend la conjoncture beaucoup moins lisible. Sans visibilité, les entreprises deviennent attentistes, elles repoussent leurs investissements et leurs plans d’embauche, l’économie ralentit, les économistes révisent leurs prévisions à la baisse. Dans ce contexte, non seulement les perspectives de croissance des bénéfices sont affectées, mais il est difficile pour un investisseur de donner le bénéfice du doute alors qu’un tweet de Trump peut envoyer le marché dans le décor, ou le faire rebondir. Les deux piliers de l’exceptionnalisme sont touchés.

Sur le premier trimestre le S&P perd 5%, le Nasdaq 8% alors qu’à l’inverse l’Euro Stoxx gagne 8% et la bourse suisse 9%. Certes, un trimestre de surperformance après plus d’une décennie à la traîne, c’est peu. Mais est-ce que la tendance peut durer?

Nous pensons que oui pour plusieurs raisons

D’abord la bourse américaine, même après la correction récente, reste très chère en comparaison de l’Europe. Bien sûr l’Europe a toujours une décote, mais on reste sur des niveaux qui sont de plus en plus difficilement justifiables.

L’autre argument est que, si les prévisions de croissance américaine piquent du nez, l’Europe est plutôt sur un chemin inverse. En particulier l’énorme plan de relance et d’armement allemand annoncé par le nouveau gouvernement, 500 milliards d’euros excusez du peu, constitue un support à la croissance. Couplé avec les efforts de l’Union Européenne et d’autres Etats, cela conduit à de meilleures perspectives de croissance.

Il est donc raisonnable de penser que l’Europe peut continuer à faire mieux que les Etats-Unis.

Et puis, il y a aussi un argument plus structurel. Les très grands investisseurs institutionnels, fonds de pension canadien ou australien, fonds souverains du Moyen Orient ou de Norvège, etc…ont beaucoup investi aux Etats-Unis. On l’a dit, la bourse américaine représente environ les trois-quarts de la capitalisation mondiale. Ces grands fonds d’investissement ont donc des positions sur les actifs américains plus que conséquentes. Ces allocations peuvent être remises en question dans un environnement où l’exceptionnalisme américain est chahuté, où l’administration devient totalement imprévisible, et où la confiance s’étiole. Les données, dont nous disposons pour l’instant, montrent effectivement un désamour des investisseurs étrangers qui ont commencé à vendre, non seulement les actions américaines, mais aussi les Treasuries et le dollar. Sur les marchés, il est toujours risqué de prolonger une tendance, surtout une tendance récente comme celle qui se dessine, mais il y a indiscutablement un risque que les grands investisseurs institutionnels décident de réduire leur exposition aux Etats-Unis. Ce serait alors une pression à la baisse structurelle pour les Etats-Unis.

La surperformance de la bourse européenne sur le premier trimestre pourrait alors être bien plus qu’un feu de paille.

Il est donc important de garder une agilité géographique: garder un pied outre-Atlantique, mais la fin de l’exceptionnalisme américain, et les soubresauts qui l’accompagnent, nécessite aussi de pouvoir ré-investir en Europe. Notre nouveau fonds ELEVA Global Multi Opportunities, fonds multi-asset global permet cette agilité, tout en gérant le niveau de risque. Cet environnement est aussi une grande source d’opportunités pour une stratégie long-short globale, tel que notre dernier-né, le fonds ELEVA Absolute Return Dynamic, lancé fin 2023.