Les assureurs cherchent des alternatives aux grandes réserves de liquidités. Le «fund financing» pourrait être la solution, car il renforce la diversification, contrôle la volatilité et offre des rendements plus élevés. Surtout maintenant que les dettes à taux variable profitent de la hausse des taux d’intérêt.

Qu’est-ce que le «fund financing»?

Le «Fund Financing» consiste à financer par le biais de crédits relais de court terme des fonds de marché privé comme le Private Equity, le Private Credit, l’infrastructure ou l’immobilier, à divers stades de leur cycle de vie. La stratégie est divisée en deux grandes catégories:

- Financement adossé aux engagements des Limited Partners (LP) ou lignes de souscription: Financement accordé pendant la phase initiale d’investissement d’un fonds (en général 2-3 ans) et adossé à un recours prioritaire sur les engagements non tirés des Limited Partners (LP). Ceux-ci sont généralement des investisseurs de premier ordre, assureurs, fonds de pension et fonds souverains.

- Financement adossé à la valeur nette des actifs (NAV): Financement accordé sur un portefeuille existant qui sert de garantie grâce à ses actifs et son cashflow, à un stade plus avancé donc du cycle de vie du fonds.

Pourquoi envisager cette classe d’actifs?

Il existe plusieurs bénéfices opérationnels et financiers pour les investisseurs (LP) et gérants (GP):

- Une plus grande réactivité offerte aux GP car ils peuvent financer un investissement en quelques jours, plutôt que d’appeler des capitaux des investisseurs, ce qui nécessite une période de préavis beaucoup plus longue.

- Donner une plus grande lisibilité sur le timing des appels de fonds pour aider les investisseurs à gérer leurs propres cashflows.

- Permettre de consolider ou de regrouper les appels de fonds pour mieux les organiser.

- Améliorer les rendements basés sur le taux de rendement interne (TRI).

Quelle opportunité?

La demande mondiale de moyens de financement dépasse les 1'000 milliards de dollars1 par an et devrait continuer à augmenter. Actuellement, les plus grandes banques dominent ce marché, mais de nouvelles banques font leur apparition en raison de rendements attractifs. Les grandes banques syndiquent les possibilités de financement afin de gérer les risques. Comme les autres banques sont des concurrents directs, les grandes banques recherchent de plus en plus des prêteurs non traditionnels. C’est là que les assureurs entrent en jeu.

Pourquoi le «fund financing» est-il attrayant pour les assureurs?

Nous pensons que cette classe d’actifs peut être adaptée aux objectifs financiers d’un assureur pour ses raisons:

- Une qualité de crédit attrayante.

- Une durée courte – maturité entre deux et cinq ans.

- Des rendements non corrélés aux marchés publics.

- Une faible volatilité et un risque de crédit moindre.

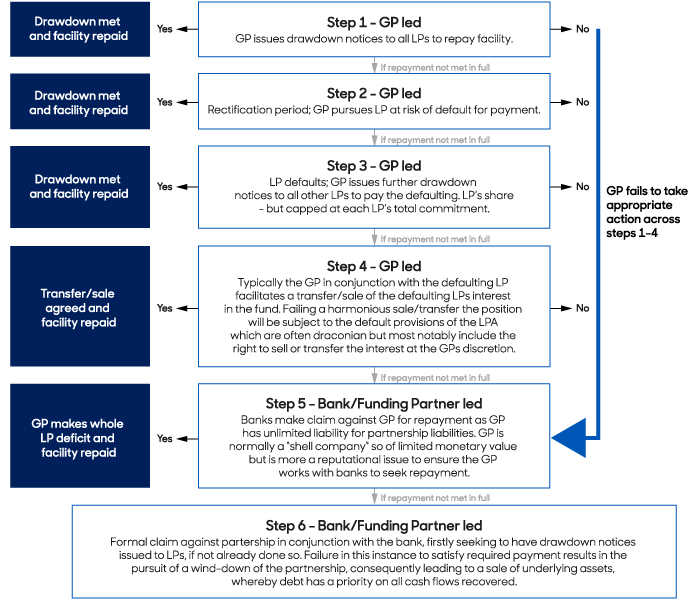

- Une forte protection structurelle (graphique ci-dessous).

Source: Aberdeen Investments

Le «fund financing» offre également une possibilité de rendement pérenne. Les stratégies adossées aux engagements des LP peuvent viser des rendements de 165 à 200 points de base (bps) au-dessus d’un taux de référence, et les stratégies adossées à la valeur nette des actifs (NAV) peuvent cibler 350 à 500 bps au-dessus d’un taux de référence.

Pourquoi est-ce le bon moment pour les assureurs d’entrer sur ce marché?

Le marché du prêt a généralement été la chasse gardée des banques. Mais ces dernières années, une réglementation plus stricte a poussé les banques à co-investir avec des investisseurs privés. Et trouver des opportunités pour les investisseurs privés est un défi.

Les gérants de fonds des marchés privés veulent généralement travailler avec des banques capables d’offrir une gamme de services bancaires. Cela peut être intimidant pour ceux qui ne sont pas familiers avec la documentation juridique et la structure des fonds.

Les complexités liées à la documentation bancaire et à celle du fonds peuvent également constituer un obstacle pour beaucoup. La vérification préalable des antécédents et de la stratégie du gérant peut s’avérer difficile et chronophage. À cela s’ajoutent la gestion de la trésorerie et le suivi de chaque prêt. Les gérants d’actifs peuvent constituer un moyen efficace pour les assureurs de participer au «fund financing».

Points importants lors du choix d’un Fund Financing Manager

- Compétences étendues: gestion des crédits et des liquidités, couverture des risques de change, savoir-faire opérationnel, juridique et en matière de structuration.

- Due diligence: examen approfondi et continu des véhicules de capital-investissement, des gestionnaires de fonds et des investisseurs.

- Contacts bancaires: accès aux programmes de crédit des principales banques.

- Une grande flexibilité: des prêts dans différentes devises, avec différentes durées et différentes options de prix.

- Une grande efficacité: un gain de temps et la possibilité d’augmenter vos rendements grâce à nos compétences en matière de due diligence et de gestion des flux de trésorerie.

1Prequin, février 2025.