Les actions américaines étant généralement (et les valeurs technologiques en particulier) très prisées, comment s'explique cette chute? Selon nous, tout se résume à «droits de douane, droits de douane, droits de douane». La rhétorique agressive de Donald Trump et son approche en dents de scie sur la question des droits de douane ont créé de l'incertitude pour les consommateurs, les entreprises et, en fin de compte, les investisseurs en actions. Selon les prévisions, l'inflation devrait augmenter, et de nombreuses entreprises ont suspendu leurs projets de dépenses (graphique 1).

Graphique 1: Les entreprises ont réduit leurs plans d'investissement

L'inquiétude grandit également quant à la vague d'annonces tarifaires et à l'incertitude qui en découle, susceptibles de pousser l'économie américaine à bout et de provoquer une «Trump-cession», à savoir une récession induite par Trump. Le week-end dernier, Trump a de nouveau jeté de l'huile sur le feu. Lors d'une interview accordée à Fox News, le président américain a été interrogé sur la possibilité d'une récession de l'économie américaine en 2025. Ce dernier a refusé d'exclure explicitement une récession, déclarant plutôt que les États-Unis traversaient une «période de transition» en raison de toutes les «très grandes» mesures actuellement en cours.

Quelle est la prochaine étape?

La suite des événements dépend de plusieurs questions. Premièrement, l'escalade des droits de douane durera-t-elle longtemps? Deuxièmement, le zigzag de Trump mettra-t-il l'économie américaine à genoux et provoquera-t-il une récession? Troisièmement, quelle sera la réaction de la Réserve fédérale (Fed)? Quant aux droits de douane, nous avons toujours affirmé que les investisseurs devaient se préparer à une «escalade avant tout».

Cela signifie que Trump doit mettre à exécution au moins certaines de ses menaces, sans quoi il perdra toute crédibilité. Ainsi, la rhétorique belliciste de Trump ne nous surprend pas. En revanche, le comportement agressif de Trump nous a effectivement surpris, en particulier vis-à-vis du Canada et du Mexique. Nous continuons de croire que les droits de douane ne dureront pas éternellement – ils ne peuvent pas ramener «chez eux» les emplois manufacturiers «perdus» aux États-Unis (il est trop tard pour cela) et ils ne peuvent pas financer les dépenses publiques actuelles (elles sont trop importantes pour être financées par les droits de douane).

Selon nous, les droits de douane sont principalement utilisés comme un outil de négociation pour des questions nationales (par exemple, l'immigration, la crise du fentanyl) ou étrangères (par exemple, l'augmentation des dépenses militaires des membres de l'OTAN). Il est vrai que plus les droits de douane et l'incertitude commerciale dureront, plus l'économie en pâtira.

En ce qui concerne la récession, nous pensons que le risque est encore relativement faible. Cela s'explique en partie par le fait que les droits de douane sont principalement utilisés comme un outil de négociation et en partie par le fait que de nombreuses mesures politiques de Trump favorables à la croissance économique (par exemple, les réductions d'impôts, la déréglementation) ne prendront effet que plus tard. En outre, le consommateur américain est toujours en bonne santé, soutenu par une économie qui tourne au plein emploi ou presque. En effet, l'histoire a montré que si les gens ont encore un emploi, ils continuent à dépenser de l'argent. L'amélioration des conditions financières soutient également notre vision constructive. Enfin, de nouvelles mesures de relance budgétaire ont été annoncées récemment en Europe et en Chine.

Qu'en est-il de la Fed? Les membres de la Fed ont déclaré qu'ils étaient dans une phase d'attente et qu'ils avaient besoin de plus de visibilité sur l'évolution de la croissance et de l'inflation avant de réduire davantage les taux d'intérêt. Ou, pour reprendre les mots du président de la Fed de Chicago, Austan Goolsbee, «il y a beaucoup d'incertitude, beaucoup de poussière en l'air, et avant que la Fed puisse recommencer à baisser les taux, je pense et j'ai dit que nous devons faire disparaître un peu de cette poussière».

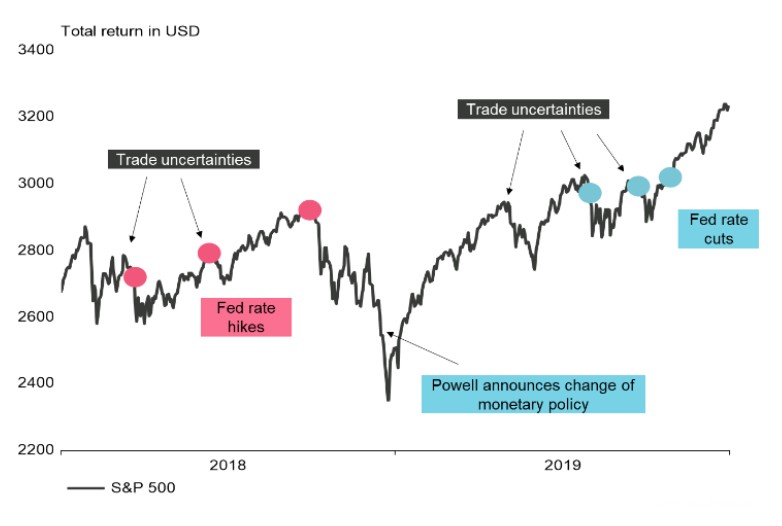

Cette approche «réactive» augmente le risque de «prendre du retard», autrement dit de ne pas baisser les taux d'intérêt assez rapidement. Nous espérons que la Fed ait tiré les leçons de ses erreurs passées et que celle-ci accorde plus d'importance aux données décevantes du marché du travail qu'aux hausses temporaires de l'inflation. Cela devrait se traduire par au moins deux baisses des taux d'intérêt cette année et constituerait un catalyseur positif pour les marchés boursiers (graphique 2).

Graphique 2: L'impact des droits de douane est temporaire, la réaction de la Fed est essentielle