L’essor de l’Intelligence Artificielle (IA) générative s’étend bien au-delà des assistants conversationnels. L’intégration plus large de grands modèles de langage sur diverses plateformes et processus technologiques nécessitera des centres de données et des infrastructures numériques capables de gérer efficacement les charges de travail liées à l’IA. En conséquence, la construction de nouveaux centres de données augmente et ceux existants sont modernisés avec des unités de traitement graphique (GPU) et d’autres matériels d’IA, ce qui entraîne des taux de location majorés.

Etant donné que les centres de données optimisés par l’IA consomment plus d’énergie, les parties prenantes commencent également à se pencher sur l’approvisionnement en énergie, potentiellement avec des énergies alternatives comme les énergies renouvelables et nucléaires. Les investissements dans les tours de téléphonie mobile et les dispositifs d’IA devraient également augmenter afin de fournir l’IA au consommateur moyen.

La demande d’IA stimule la construction de centres de données

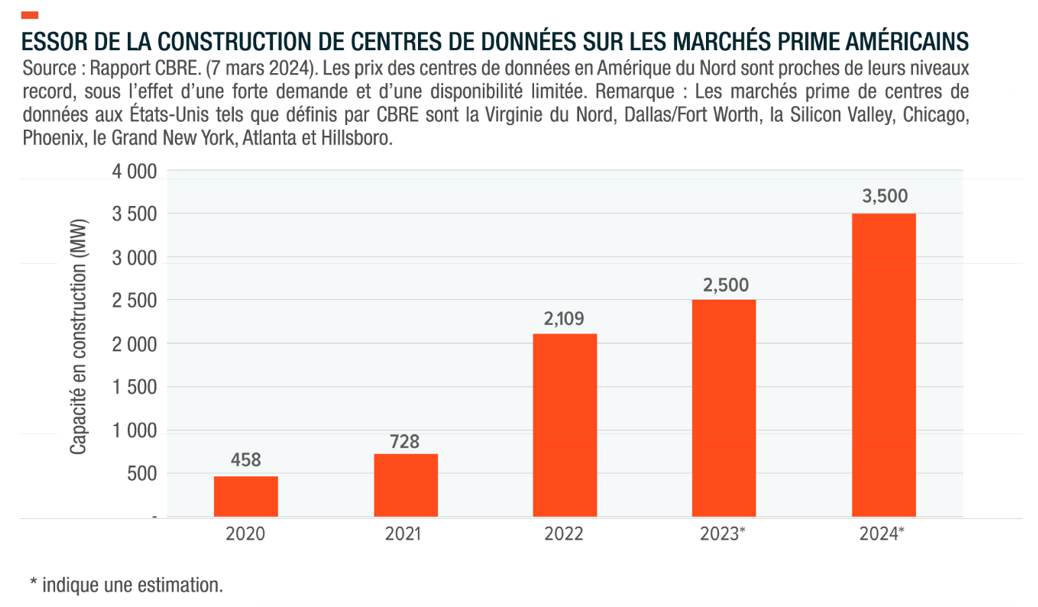

Aux Etats-Unis, le marché des centres de données prime devrait dépasser les 3'500 mégawatts (MW) d’activité de construction en 2024, le niveau le plus élevé jamais enregistré1. En 2023, il a connu une augmentation de près de 25% en glissement annuel (GA) de l’offre de centres de données, atteignant 5'174 MW2. En Europe, 273 MW de nouvelles capacités devraient être construits cette année, ce qui constitue un record3.

L’indice Dodge Momentum (DMI), un indicateur très répandu de la valeur des projets de construction non résidentiels entrant dans la phase de planification, a augmenté de 6,1% en avril pour atteindre 174,3 et de 2,7% en mai pour atteindre 179,0, principalement du fait des nouveaux projets de centres de données4. Plus de 25 projets de construction d’une valeur de 100 millions de dollars ou plus en avril, et 19 autres projets en mai, ont contribué à la dynamique positive de l’indice DMI5. Parmi les plus grands projets de construction en cours de planification pour le mois d’avril figurent plusieurs centres de données, notamment le Convergent Tech Park à Remington, en Virginie, d’une valeur d’un milliard de dollars, et le centre de données numériques Dulles à Dulles, en Virginie, d’une valeur de 630 millions de dollars6. Pour le mois de mai, l’indice DMI a bénéficié d’un centre de données Prime de 495 millions de dollars à Fort Worth, au Texas, et d’un autre de 481 millions de dollars à Garland, toujours au Texas7.

Dans le même temps, les taux d’inoccupation des centres de données existants basés sur la colocation ont atteint des niveaux historiquement bas.

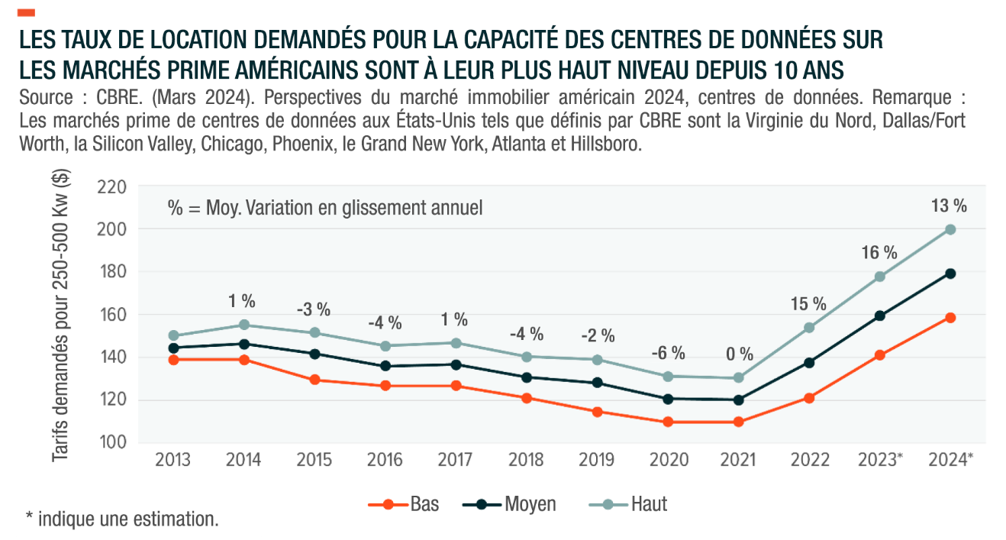

Selon CBRE, les taux d’inoccupation sur les marchés prime américains étaient tombés à 3,7% fin 20238. Dans le même temps, les taux de location de la capacité des centres de données sur les marchés prime américains devraient augmenter de 13% en GA en 2024, ce qui souligne la demande croissante dans un contexte de pénurie de capacités9.

En outre, les géants de la Tech investissent massivement dans de nouvelles capacités pour alimenter leurs propres plateformes technologiques et activités de cloud computing. En 2023, ils exploitaient près de 992 centres de données dans le monde, et la capacité, selon les prévisions d’un cabinet de recherche, devrait doubler au cours des quatre années à venir10. Amazon, Meta Platforms, Microsoft et Alphabet, par exemple, devraient dépenser 320 milliards de dollars en investissement en 2025.

Amazon prévoit un investissement de 11 milliards de dollars pour un complexe de centres de données dans le nord de l’Indiana. Google s’apprête à construire un centre de données de 2 milliards de dollars à Fort Wayne, dans l’Indiana, et à dépenser 1 milliard de dollars supplémentaires pour améliorer ses installations existantes en Virginie. Google investit également à l’échelle mondiale, avec 1,1 milliard de dollars pour la construction d’un centre de données en Finlande et plus de 5 milliards de dollars pour l’expansion de son centre de données à Singapour. Meta construit un centre de données de deux bâtiments sur un campus de 132 hectares à Davenport, dans l’Iowa, et se lance dans un projet de centre de données de plusieurs milliards de dollars à Cheyenne, dans le Wyoming.

Le traitement de l’IA pourrait créer des opportunités pour de nouveaux équipements et de nouvelles énergies

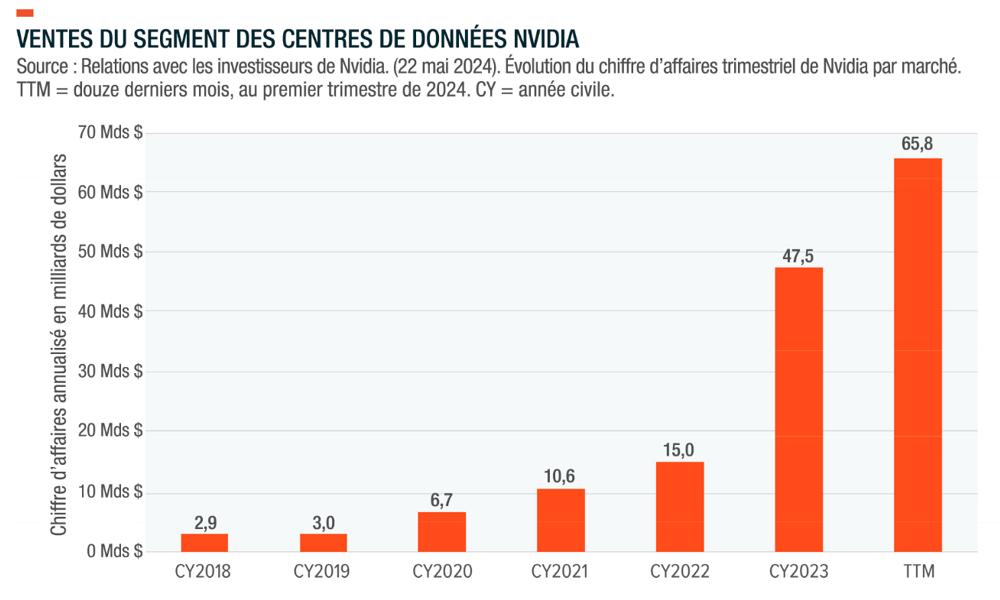

Pour traiter les charges de travail liées à l’IA, les nouveaux centres de données pourraient avoir besoin d’un large éventail de matériels spécialisés, ce qui pourrait créer des conditions exceptionnelles pour les fournisseurs de composants spécialisés. L’exemple le plus marquant est celui de Nvidia. Au cours des douze derniers mois seulement, Nvidia a vendu pour près de 66 milliards de dollars de GPU aux centres de données.

Broadcom, l’un des plus grands fournisseurs de solutions de mise en réseau d’IA et de circuits intégrés spécifiques à une application (ASIC) pour le traitement de l’IA aux entreprises comme Meta Platforms et Alphabet, prévoit que les revenus de son segment IA vont augmenter de plus de 50% en GA pour atteindre 11 milliards de dollars au cours de l’exercice 2024. En outre, les fabricants de puces Intel et AMD ont lancé de nouveaux produits, notamment des puces CPU pour les centres de données, qui devraient être largement utilisées pour les applications d’inférence de l’IA. Parmi les autres exemples d’infrastructures nécessaires pour supporter les charges de travail liées à l’IA, citons les systèmes de refroidissement spécialisés pour les centres de données. Une mémoire haute capacité et des solutions de stockage rapides sont également importantes pour gérer les grandes quantités de données traitées par les applications d’IA, telles que celles fournies par SK Hynix ou Micron.

S’agissant de la croissance du matériel d’IA, il faut également tenir compte du fait qu’elle s’accompagne d’importants compromis en matière de consommation d’énergie. Une requête ChatGPT moyenne consomme dix fois plus d’énergie qu’une recherche Google ordinaire, ce qui fait qu’un centre de données axé sur l’IA nécessite en moyenne près de 2,5 fois plus d’électricité qu’un centre de données traditionnel. Sur les principaux marchés américains des centres de données, où la construction de nouveaux centres de données a augmenté de 25% au premier semestre 2023, la demande d’énergie a augmenté de 19,2% en GA.

Les centres de données représentent actuellement 1 à 1,5% de la consommation mondiale d’électricité, proportion qui devrait dépasser 5% d’ici 2030. Etant donné que les réseaux conventionnels ne sont pas en mesure de répondre à cette augmentation, les entreprises qui exploitent des centres de données doivent résoudre leur problème d’approvisionnement en électricité, ce qui constitue un obstacle qui peut prolonger les délais d’achèvement de la construction de 24 à 72 mois. Parmi les solutions envisagées, citons le recours au nucléaire et aux énergies renouvelables. Par exemple, Amazon a récemment fait l’acquisition d’un projet de centre de données de 650 millions de dollars auprès de Talen Energy, situé à proximité d’une centrale nucléaire en Pennsylvanie. Microsoft et Google ont conclu un partenariat avec Nucor afin de s’approvisionner en énergie géothermique, en hydrogène propre et d’autres sources d’énergie propres.

La densité des infrastructures et l’amélioration des appareils pourraient être cruciales pour mettre l’IA à la disposition des utilisateurs

Les infrastructures de connectivité mobile existantes semblent insuffisantes pour gérer les quantités massives de données générées par les systèmes d’IA. La connectivité et la transmission de données sans faille aux utilisateurs finaux nécessitent une expansion et une amélioration considérables des tours de téléphonie mobile, en particulier dans les zones urbaines à forte densité.

Un segment de croissance probable est celui des petites tours de téléphonie mobile, qui peuvent augmenter la densification des services. Les centres de données de pointe, ainsi que les réseaux de diffusion de contenu (CDN), sont un autre segment qui peut jouer un rôle crucial dans la réduction de la latence et permettre aux systèmes d’IA de traiter les données au plus près des utilisateurs finaux et des applications. L’informatique de pointe facilite le traitement et la réponse en temps réel, ce qui est vital pour les applications grand public et la connectivité en temps réel. En outre, les appareils sont susceptibles d’être optimisés pour l’IA. Le traitement par inférence locale, où les calculs d’IA sont effectués directement sur l’appareil, est appelé à se développer. Les grands fabricants de smartphones comme Apple s’engagent déjà dans cette direction. Les dernières annonces du géant américain incluent le lancement d’Apple Intelligence, un assistant IA conçu pour les terminaux mobiles et capable de fonctionner uniquement avec la puce M1 d’Apple et iOS 18. Cette évolution indique la probabilité d’un cycle de mise à niveau des smartphones, qui pourrait catalyser la croissance d’une longue liste de fournisseurs de composants et de fabricants d’appareils. Les ordinateurs portables, les dispositifs mobiles, les systèmes de l’Internet des objets et les installations d’automatisation industrielle devront être modernisés, notamment avec des puces et des composants spécialisés à faible consommation d’énergie pour gérer efficacement les tâches d’IA.

Conclusion: Comment se positionner la chaîne de valeur des centres de données et des infrastructures numériques?

L’écosystème des centres de données et des infrastructures numériques pourrait présenter des opportunités d’investissement très intéressantes à mesure que les investissements des entreprises dans l’IA continueront de croître. Les entreprises exploitant des centres de données peuvent tirer parti des capacités de traitement de l’IA nouvellement construites et améliorées pour augmenter leurs ventes et leurs bénéfices. Les fabricants de puces et de composants peuvent bénéficier d’un cycle de mise à niveau du matériel et des dispositifs de traitement, alimenté par la construction croissante de nouveaux centres de données. Les fabricants de tours de téléphonie mobile, les plates-formes d’informatique de pointe et les fabricants d’appareils fourniront des infrastructures essentielles. Selon nous, l’exposition à ces piliers de l’écosystème de l’IA pourrait offrir un moyen intéressant de tirer parti de la prolifération de l’IA.

Pour les investisseurs qui cherchent à profiter de cette croissance et de l’évolution de ce secteur, le Global X Data Center REITs & Digital Infrastructure UCITS ETF (VPN LN) investit dans un panier de vingt-cinq entreprises globales. Alors que l’utilisation des technologies transformatrices telles que le cloud, l’IA, la 5G et l’internet of things augmente, la demande pour le stockage, le traitement et la transmission à haute vitesse s’accroit. VPN permet aux investisseurs de capitaliser sur ces tendances structurelles tout en bénéficiant des investissements émergents.

1Rapport CBRE. (7 mars 2024). Les prix des centres de données en Amérique du Nord sont proches de leurs niveaux record, sous l’effet d’une forte demande et d’une disponibilité limitée.

2Rapport CBRE. (6 mars 2024). Tendances des centres de données en Amérique du Nord au deuxième semestre 2023.

3Rapport CBRE. (7 mars 2024). Les prix des centres de données en Amérique du Nord sont proches de leurs niveaux record, sous l’effet d’une forte demande et d’une disponibilité limitée.

4Réseau de construction Dodge. (7 juin 2024). L’indice Dodge Momentum s’est amélioré de 3% en mai.

5Réseau de construction Dodge. (7 juin 2024). L’indice Dodge Momentum s’est amélioré de 3% en mai.

6Data Center Knowledge. (5 juin 2024). Nouveaux développements de centres de données: juin 2024.

7Réseau de construction Dodge. (7 juin 2024). L’indice Dodge Momentum s’est amélioré de 3% en mai.

8Sunbird. (21 juin 2024). Les taux d’inoccupation au Colorado sont proches de leur plus bas niveau historique : que pouvez-vous faire?

9CBRE. (Mars 2024). Perspectives du marché immobilier américain 2024, centres de données.

10Synergy Research. (17 avril 2024). Les centres de données de grande envergure ont atteint la barre du millier. La capacité totale double tous les quatre ans.