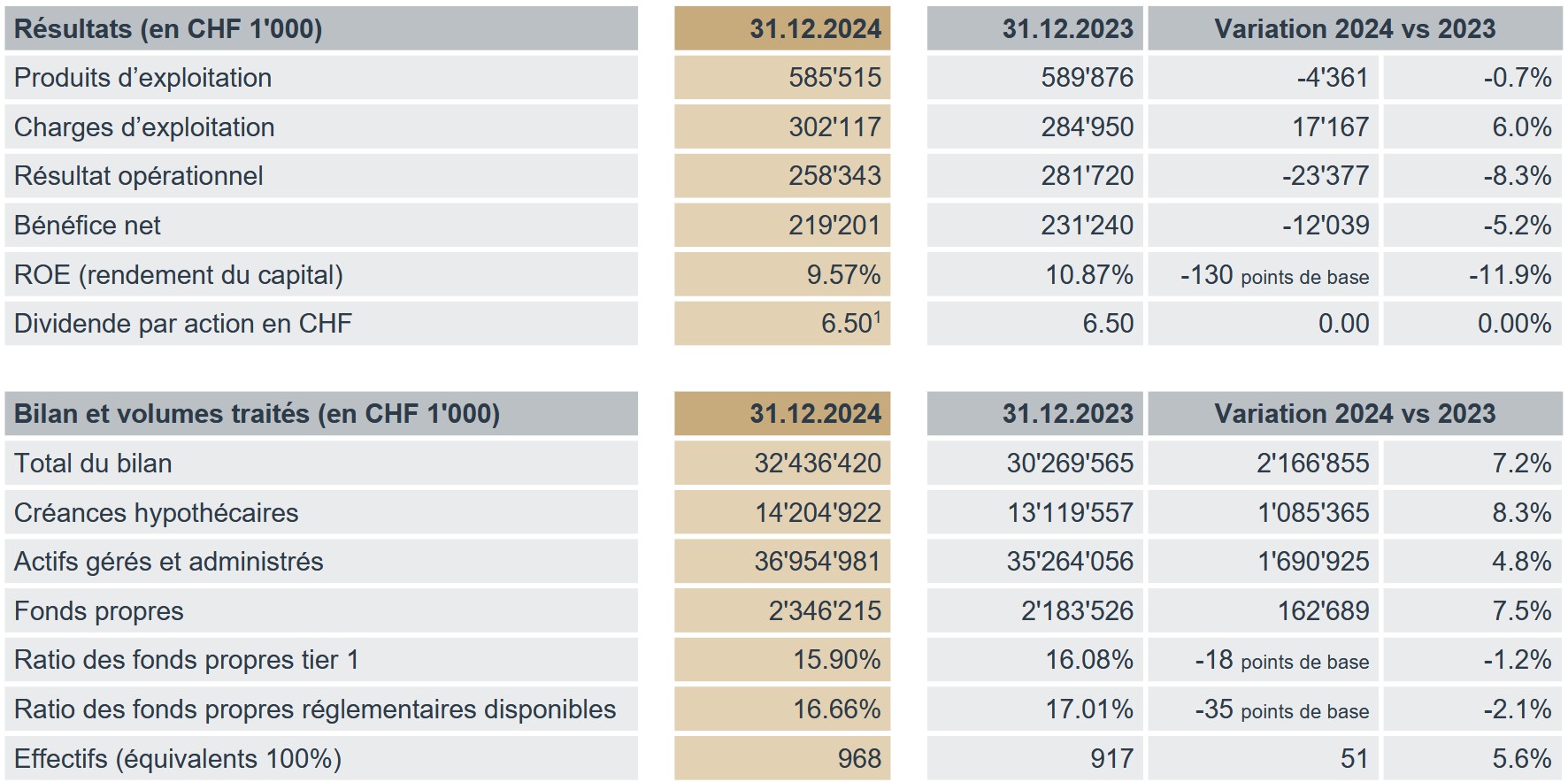

Les résultats de 2024 reflètent la forte croissance commerciale du groupe BCGE. Celle-ci permet d’afficher un chiffre d’affaires similaire au record de l’exercice 2023. Les actifs gérés et administrés augmentent à 37,0 milliards de francs (+4,8%), de même que les créances sur la clientèle et hypothécaires à 20,6 milliards de francs (+7,1%). Le résultat opérationnel et le bénéfice net se situent à des niveaux très élevés à respectivement 258 millions (-8,3%) et 219 millions de francs (-5,2%). Les fonds propres sont en renforcement continu à 2,3 milliards de francs (+7,5%) et le taux de couverture des fonds propres s’établit à 16,7%, bien au-dessus des exigences règlementaires de 12,7%. Le dividende proposé à l’Assemblée générale est identique à celui de l’année précédente à 6,50 francs par action. Pour 2025, la Banque est prudente dans ses prévisions; elle s’attend à un résultat en retrait lié à l’évolution des taux d’intérêt.

Principaux chiffres consolidés de l’année 2024

Deuxième meilleur résultat de l’histoire du groupe

Le chiffre d’affaires à 586 millions de francs (-0,7%) est marqué par le développement du volume des affaires que le groupe a réalisé de manière sélective. Les revenus sont bien diversifiés avec un résultat net des opérations d’intérêt qui se monte à 377 millions (-3,3%). Les commissions atteignent un niveau record à 148 millions de francs (+11,2%) et les opérations de négoce à 42 millions de francs (+9,3%). La part du chiffre d’affaires en EUR et en USD de 23,4% témoigne de l’internationalisation des activités du Groupe BCGE.

Les charges d’exploitation de 302 millions de francs (+6,0%) sont le reflet de la dynamique d’investissement et du renforcement des équipes. Le cost/income ratio de 51,6% est aligné aux objectifs de long terme. L’effectif du groupe a progressé de 51 nouveaux postes pour atteindre 968 collaborateurs (en équivalent temps plein).

Le résultat opérationnel à 258 millions de francs (-8,3%) et le bénéfice net à 219 millions (-5,2%) demeurent à des niveaux remarquables, portés par la croissance commerciale du groupe et en dépit d’un environnement de taux défavorable.

Financements octroyés en forte croissance

Les financements aux entreprises et aux particuliers s’élèvent à 20,6 milliards de francs (+7,1%). Ceux-ci sont composés de 14,2 milliards de crédits hypothécaires et de 6,4 milliards de créances sur la clientèle. Les créances hypothécaires représentent 44% du total du bilan, attestant d’une diversification élevée des actifs. La Banque sert plus de 254'000 clients, parmi lesquels 22’756 entreprises (+664 en 2024) qui font confiance à la BCGE.

Afflux de fonds gérés et administrés

Les actifs gérés et administrés sont en hausse à 37 milliards de francs (+4,8%), démontrant la dynamique commerciale positive de la BCGE. Cette évolution est notamment due aux avoirs sous gestion, portés par les mandats discrétionnaires, les fonds de placement et les dépôts de la clientèle. Au total, l’afflux net de nouveaux fonds des personnes privées et des institutionnels (Net New Assets) s’élève à 228 millions de francs.

Fonds propres en renforcement continu

Les fonds propres progressent de 163 millions de francs pour l’année et totalisent désormais 2'346 millions. Le ratio de couverture des fonds propres consolidés est positionné à 16,7%, bien au-dessus des exigences règlementaires de 12,7%. Il en résulte un profil de risque particulièrement solide, reflété dans le rating de AA-/A-1+/Stable (confirmé par S&P le 29.10.24).

Hausse du cours de l’action

Le cours de l’action BCGE a enregistré une belle progression sur l’année et termine 2024 à 255 francs, en hausse de 13,3%. La capitalisation boursière est inférieure à la valeur intrinsèque des fonds propres de 326 francs par action. Le cercle des actionnaires privés et institutionnels demeure stable avec 15'207 actionnaires au 31 décembre 2024. La part flottante du capital est largement distribuée puisque 83% des actionnaires détiennent entre 1 et 50 actions.

Perspectives 2025

Pour 2025, la Banque est prudente dans ses prévisions; elle s’attend à un résultat en retrait lié à l’évolution des taux d’intérêt.