Après une hausse de +27,2% à USD 2624 l’once en 2024, la tendance se poursuit en ce début d’année avec une progression de +12% à USD 2942 le 11 février, ce qui constitue un niveau record en termes nominaux. Non seulement le métal jaune flirte donc avec la barre psychologique des USD 3000 l’once, mais surtout, l’on se rapproche du plus haut historique ajusté pour l’inflation américaine qui remonte à 1980. Comme on peut le constater dans le graphique 1, le sommet de 2011 a déjà été dépassé avec la hausse de 2024.

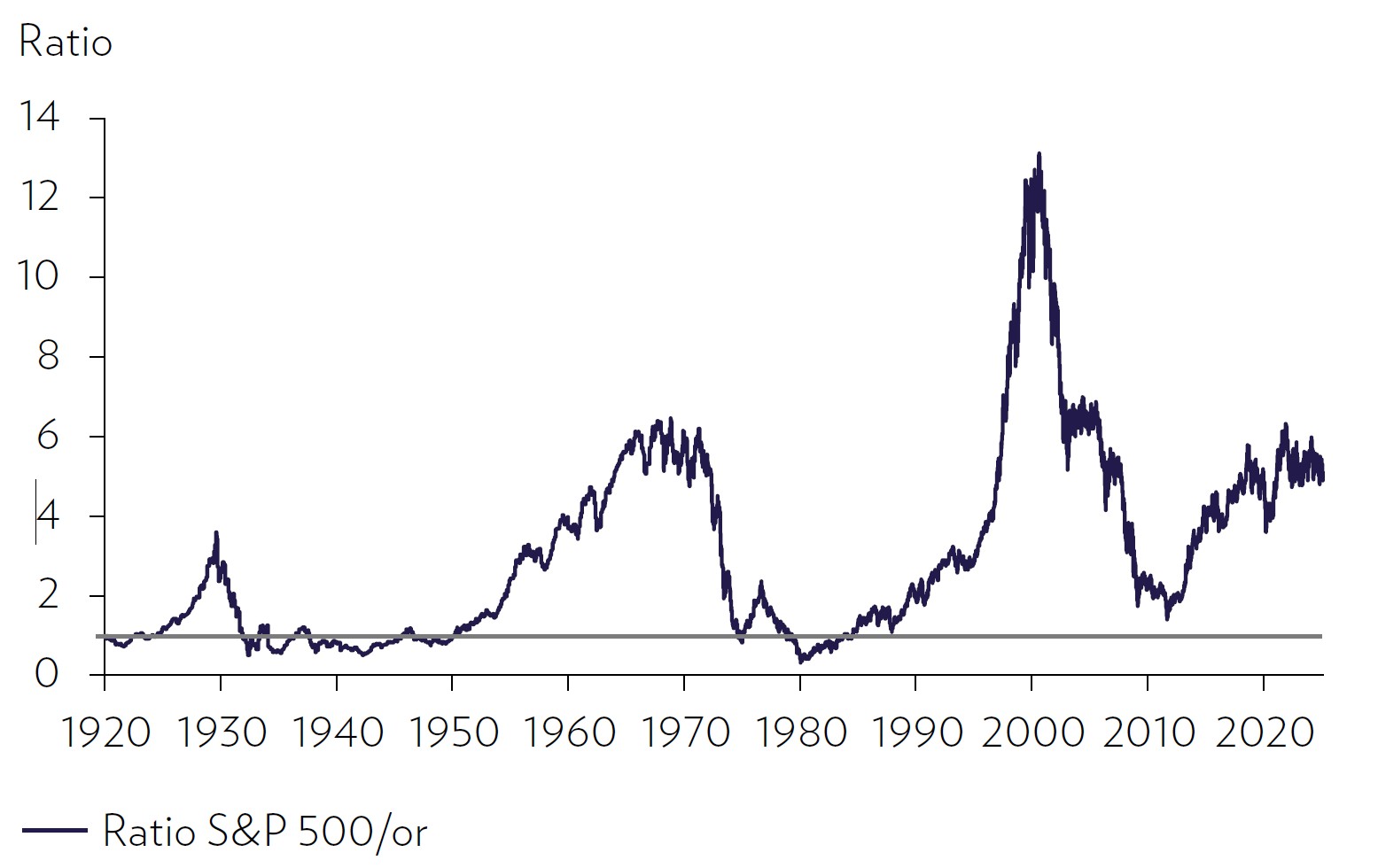

Nous avons réintroduit une allocation à l’or physique dans nos portefeuilles en avril 2024. Précédemment, nous avions inclus l’or dans nos allocations d’actifs de 2003 à 2013. Entre 2013 et 2024, nous nous sommes concentrés sur les actions, en ligne avec la philosophie de Warren Buffett. L’investisseur légendaire appartient à l’une des deux écoles de pensée sur le métal jaune. La première, la sienne, considère que le capitalisme fonctionne et que l’entrepreneuriat crée de la valeur au fil du temps, en conséquence de quoi l’actif réel productif (les actions) surperforme l’actif réel improductif (l’or). Comme on le constate dans le graphique, la performance relative des actions est effectivement supérieure à celle du métal précieux à long terme, et on ne compare ici que l’indice S&P 500, sans ses dividendes, avec l’or. Si nous tenions compte des dividendes, la surperformance de l’actif productif serait encore plus marquée.

La tendance à long terme favorise l’actif réel productif par rapport à l’actif réel improductif

Source: Macrobond, Julius Baer

Remarque: Le ratio est indexé sur 1920 = 1. Les données sont arrêtées au 11.02.2025. Les performances passées et les prévisions de performance ne sont pas des indicateurs fiables des résultats futurs. Le rendement peut augmenter ou diminuer en raison des fluctuations monétaires.

Beaucoup considèrent l’or comme une protection contre l’inflation. En fait, le métal jaune protège la valeur du capital contre l’érosion monétaire que lorsque l’on traverse une période de très forte inflation, voire d’hyperinflation, comme par exemple en Grèce durant la guerre civile de 1946 à 1949. Dans les régimes d’inflation positive mais contenue, comme aux États-Unis depuis les années 1980, l’or sousperforme le cash et surtout les actions. Il y a également eu des périodes où le prix de l’or a été manipulé par les gouvernements. Au début de la Grande Dépression des années 1930, c’était le régime monétaire – l’étalon or – qui fixait le prix de l’or, qui était alors de USD 20.67 l’once. En 1934, le «Gold Reserve Act» de l’administration Roosevelt a dévalué le dollar en fixant le prix de l’or à USD 35 l’once. Cette mesure a permis de sortir de la déflation qui sévissait alors, mais avait été précédée en avril 1933 d’une interdiction pour les particuliers de détenir le métal jaune. Les citoyens américains ont été «invités» à se présenter au guichet de la Réserve fédérale le plus proche de leur domicile pour échanger leurs pièces et lingots contre des dollars fraichement imprimés. Cet épisode montre les limites de l’or comme protection contre les manipulations monétaires des gouvernements. L’or fonctionne bien comme protection contre la déflation – ou, plus précisément, contre les mesures futures de reflation pour sortir d’une situation de déflation comme en 1933/1934 – jusqu’au moment où le gouvernement le confisque par décret. De 2003 à 2011, avec la montée du risque systémique durant les crises successives des banques puis de la zone euro, l’or est monté fortement en raison de la baisse des taux d’intérêt et du dollar, mais surtout en raison d’une autre de ses caractéristiques remarquables. Quand on le détient sous forme physique, l’or est un des rares actifs qui ne constituent pas une créance contre une partie tierce. Une action vous donne droit au résidu des flux de trésorerie de la société concernée après le paiement de tous les autres créanciers, un bon du Trésor américain vous donne droit à un coupon payé par Oncle Sam… Dans le cas de l’or physique, vous ne dépendez pas du bon vouloir ou de la capacité financière d’une partie tierce. Cette absence de risque de contrepartie est précieuse dans un contexte comme celui de la crise financière mondiale de 2008. Le risque systémique n’est pas le contexte actuel pour un investisseur occidental, mais c’est bel et bien celui d’un investisseur dans le reste du monde depuis le début de la guerre en Ukraine et le gel des réserves russes auprès des banques centrales occidentales. On a constaté une décorrélation de l’or avec les taux d’intérêt réels et avec le dollar américain précisément depuis l’introduction de ces sanctions contre la Russie.

Pour un investisseur basé au Moyen-Orient ou en Amérique Latine par exemple, on peut légitimement chercher à protéger son patrimoine contre d’éventuelles sanctions de Washington ou Bruxelles. Tout actif financier qui est en dépôt dans le système financier international est potentiellement à risque en cas de sanctions américaines ou européennes. L’or physique et le bitcoin en détention directe (décentralisé sur la blockchain) sont hors de portée d’éventuelles sanctions. On notera au passage qu’avec les négociations en cours pour un accord de paix en Ukraine, l’or pourrait faire l’objet de prises de bénéfices soudaines si un accord éventuel comporte une clause de dégel des avoirs russes aux États-Unis. C’est un petit risque, mais cela constituerait probablement une belle occasion d’achat sur le métal jaune.