Alors que le premier semestre 2024 vient de s’achever, il nous apparait légitime de faire un point de mi-année pour examiner la façon dont les marchés obligataires ont évolué jusqu’à présent, et ce à quoi les investisseurs pourraient s’attendre au cours du second semestre.

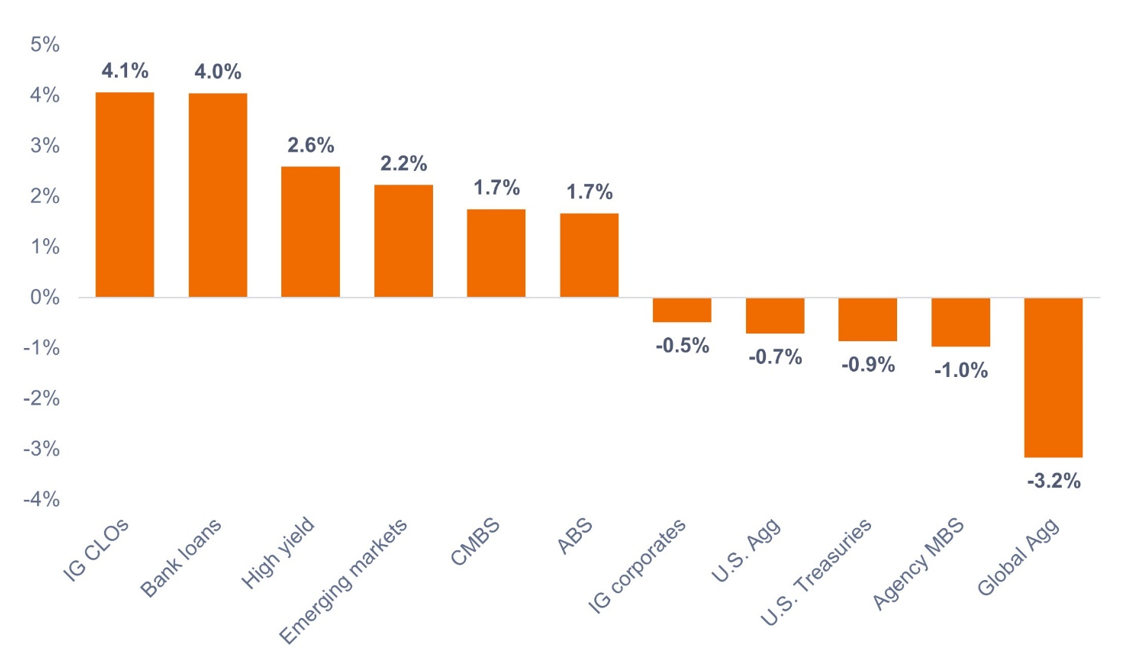

Comme le montre le graphique ci-dessous, les performances des différents segments obligataires se sont avérées très dispersées. Notamment, de nombreux investisseurs qui détiennent des portefeuilles qui suivent les indices Bloomberg US Aggregate Bond (U.S. Agg) ou Bloomberg Global Aggregate Bond (Global Agg), considérés comme représentatifs d’univers obligataires diversifiés, pourraient éprouver de la frustration du fait de la performance négative de leurs propres portefeuilles au cours du premier semestre 2024.

En revanche, les obligations Investment Grade adossées à des prêts (CLO IG), les prêts bancaires et le haut rendement figurent parmi les trois segments les mieux orientés, générant de solides performances au premier semestre 2024.

Performances des segments obligataires depuis le début de l’année (janvier 2024 – juin 2024)

Source: Bloomberg, au 30 juin 2024. Les indices utilisés pour représenter les classes d’actifs sont les mêmes que ceux mentionnés dans la note de bas de page. Les performances passées ne permettent pas de prédire les performances futures.

Qu’est-ce qui a bien fonctionné?

- Segments d’actifs titrisés (hors titres d’agences adossés à des créances hypothécaires (MBS)). Depuis un certain temps, le crédit titrisé américain se négocie sur des niveaux bon marché par rapport aux obligations d’entreprises. Par conséquent, nous pensons que les actifs titrisés présentent des opportunités en termes de performances ajustées du risque. Au premier semestre 2024, les spreads du crédit titrisé se sont largement resserrés (les prix de ces obligations ont augmenté), ce qui a conduit à une surperformance.

Alors que les CLO ont été le segment obligataire le plus performant depuis le début de l’année, les titres adossés à des créances hypothécaires commerciales (CMBS), ainsi que les titres adossés à des actifs (ABS), figurent parmi les autres sous-secteurs d’actifs titrisés ayant signé des performances positives. - Dette émergente libellée en dollar. La dette émergente s’est également négociée sur des niveaux de prix attractifs par rapport aux obligations d’entreprises, tandis que de nombreuses économies en développement ont devancé la Réserve fédérale (Fed) et d’autres banques centrales du monde développé dans leur cycle de baisse de leurs taux directeurs. Les pays dont les fondamentaux et le potentiel de notation s’améliorent, ainsi que les économies notées en catégorie haut rendement de l’indice des marchés émergents, ont enregistré des performances exceptionnelles.

- Haut rendement et prêts bancaires. Malgré des spreads de crédit à haut rendement se négociant proches de leurs points bas et les inquiétudes des investisseurs concernant les taux de défaut des prêts bancaires, les segments du haut rendement et des prêts bancaires ont surperformé. Des statistiques économiques et des bénéfices solides, conjugués aux robustes fondamentaux des entreprises et à une dynamique favorable entre l’offre et la demande, ont soutenu les performances de ces segments.

Qu’est-ce qui a moins bien fonctionné?

D’un point de vue général, les segments présentant un risque élevé de taux d’intérêt, ou duration, tels que les MBS d’agences et les bons du Trésor, ont sous-performé au premier semestre. Cette sous-performance est attribuable à la hausse des rendements, les chiffres d’inflation persistante en début d’année et la résilience de l’activité économique ayant forcé les investisseurs à reconsidérer le rythme attendu des baisses de taux directeurs prévues en 2024.

Alors que les rendements avaient récupéré une partie de leurs pertes antérieures en mai et juin, le bon du Trésor américain à 10 ans a terminé le premier semestre à 4,40%, en hausse de 53 points de base (pb) par rapport au début de l’année (3,87%). La tension des rendements a entraîné une baisse des prix des obligations de duration longue.

Les indices US Aggregate et Global Aggregate ont tous deux souffert de leur profil de duration plus longue. De plus, l’indice US Aggregate ne comporte qu’environ 2% de crédit titrisé, de sorte qu’il n’était que très peu exposé aux émissions qui ont le mieux performé. L’indice Global Aggregate a également subi des pressions en raison de son exposition aux devises étrangères, celles-ci ayant souffert du renforcement du dollar américain au premier semestre 2024.

Quelles sont nos anticipations pour la deuxième moitié de l’année?

De notre point de vue, à la lumière des progrès réalisés en matière de reflux de l’inflation au cours des derniers mois et des commentaires de la Fed laissant entrevoir des baisses imminentes de ses taux directeurs, la deuxième moitié de l’année pourrait se révéler très différente en matière de taux d’intérêt.

Le marché évalue à près de 100% la probabilité d’une baisse des taux de 25 points de base lors de la réunion de septembre du Federal Open Market Committee (FOMC). Élément peut-être plus important encore, le marché s’attend désormais à trois baisses de taux d’ici fin janvier 2025.

Par conséquent, nous pensons que les actifs à duration longue devraient faire un retour en force, car les baisses de taux directeurs entraînent une détente des rendements obligataires. De notre point de vue, les MBS sont particulièrement bien placés pour profiter de la baisse des rendements en raison de leur duration longue et de leur sensibilité accrue à la volatilité des taux de marché, qui, selon nous, s’atténuera également lorsque la Fed commencera à réduire ses taux directeurs.

Et même si les actifs à taux variable s’ajusteront à la baisse lorsque la Fed commencera à réduire ses taux directeurs, nous pensons que des rendements de départ attractifs, associés à un taux terminal attendu plus élevé, permettront aux CLO de continuer à performer.

Alors que de nombreux segments obligataire ont récemment connu un resserrement de leurs spreads de crédit, nous pensons que les investisseurs devraient dans ce marché se concentrer sur la sélection d’obligations individuelles présentant de solides fondamentaux et des rendements attractifs, plutôt que de faire des paris macroéconomiques. Ainsi, nous recommandons de privilégier la composante «revenu» lors de la construction d’un portefeuille obligataire multisectoriel diversifié.

Principaux éléments à retenir pour les investisseurs

Les indices US et Global Aggregate ne sont pas entièrement représentatifs de l’univers obligataire. Par conséquent, nous pensons que les investisseurs devraient penser au-delà de ces indices statiques et envisager une approche multisectorielle pour s’assurer que leur portefeuille d’obligations est suffisamment diversifié.

De plus, nous sommes convaincus qu’une approche d’investissement flexible pourrait permettre aux gérants de tirer parti des opportunités de valeur relative et d’ajuster les portefeuilles en fonction de l’évolution des conditions du marché.

Disclaimer

Janus Henderson Investors est le nom sous lequel les produits et services d’investissement sont fournis par les entités identifiées dans les juridictions suivantes: (a) en Europe, par Janus Henderson Investors International Limited (immatriculée sous le numéro 3594615), Janus Henderson Investors UK Limited (906355), Janus Henderson Fund Management UK Limited (2678531), - (toutes inscrites et immatriculées en Angleterre et au Pays de Galles, dont le siège social est sis 201 Bishopsgate, Londres EC2M 3AE, et réglementées par la Financial Conduct Authority) et Janus Henderson Investors Europe S.A. (B22848, sise 78, Avenue de la Liberté, L-1930 Luxembourg, Luxembourg et réglementée par la Commission de Surveillance du Secteur Financier).

Janus Henderson Investors Europe S.A. est autorisé à exercer ses activités en France par l’intermédiaire de sa succursale française conformément aux dispositions du passeport européen pour les fournisseurs de services d’investissement en vertu de la Directive 2004/39 du 21 avril 2004 concernant les marchés d’instruments financiers. L’agence Française de Janus Henderson Investors Europe S.A. est enregistrée en France en tant que Société Anonyme d’un Etat membre de la CE ou partie à l’accord sur l’espace économique européen avec un numéro d’enregistrement 848 778 544 R.C.S. Paris et le siège statutaire à 32 rue des Mathurins, 75008 Paris, France

Janus Henderson est une marque déposée de Janus Henderson Group plc ou de l’une de ses filiales. © Janus Henderson Group plc.