L’investissement dans la capacité à prédire l’avenir est une notion extrêmement tentante, qui est presque devenue un cliché hollywoodien. Combien de films ou de séries TV font apparaître des personnages qui accumulent des fortunes en exploitant des informations issues du futur pour investir? Qui ne voudrait pas revenir dans les années 1970 pour acheter quelques actions Apple? Or, pour tout investisseur, la vérité est très éloignée de ce fantasme. Il n’y a ni boule de cristal, ni machine à remonter le temps, ni certitude.

Pour autant, les investisseurs disposent d’une multitude d’informations et d’outils leur permettant de prendre des décisions éclairées. La reconnaissance de modèles constitue l’un de ces outils. Prenons l’exemple de l’investissement factoriel, qui implique d’identifier des actions ayant affiché des performances excellentes ou mauvaises par le passé, et d’utiliser ces connaissances pour élaborer des portefeuilles performants. Et s’il pouvait exister un modèle permettant de guider les investisseurs vers des actions à croissance exponentielle, telles que les actions Apple ou Amazon, avant que leur valeur n’explose et que la marque ne devienne connue de tous? Étonnamment, ce modèle existe. C’est ce que l’on appelle l’investissement thématique.

Le thème est-il la nouvelle boule de cristal pour les actions de croissance?

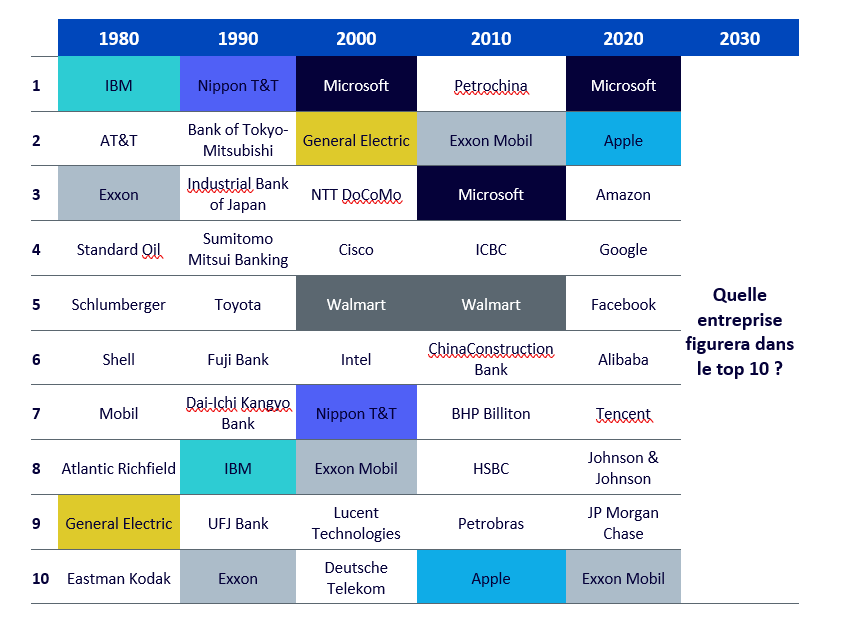

En réfléchissant au passé, nous pouvons discerner un schéma entre les mégatendances, à savoir les grandes transformations structurelles du monde, et l’essor des très grandes capitalisations. L’une des tendances les plus importantes dans les années 1970 et 1980 a résidé dans le miracle économique lié à l’essor du Japon. Ce n’est pas une coïncidence si les plus grandes entreprises du monde dans les années 1990 étaient des actions japonaises, Nippon T&T, Bank of Tokyo Mitsubishi et Industrial Bank of Japan occupant les trois premières places. De même, à partir de la fin des années 1990, une source majeure de rupture a résidé dans Internet puis dans la numérisation de notre monde. Encore une fois, ce n’est pas un hasard si Amazon, Alphabet et Meta figurent parmi les plus grandes entreprises au monde vingt ans plus tard.

Autrement dit, l’histoire nous enseigne que pour investir précocement dans les plus grandes entreprises des années 2030 et 2040, les investisseurs doivent examiner quelle tendance ou technologie transforme structurellement le monde aujourd’hui. Il est évidemment difficile de savoir qui sera la prochaine Apple, mais beaucoup moins difficile d’identifier ces moteurs structurels. Un consensus existe d’ores et déjà autour des cinq tendances suivantes: intelligence artificielle, numérisation, transition énergétique, technologies médicales et blockchain. À bien des égards, il semble évident que les prochaines entreprises à croissance exponentielle seront fortement liées à une ou plusieurs de ces tendances. Nous n’avons même pas besoin d’attendre pour valider cette thèse, puisque deux entreprises ont d’ores et déjà libéré une part de la croissance liée à ces tendances naissantes: Tesla et Nvidia.

Illustration 1: Les très grandes capitalisations des dernières décennies au niveau mondial

Source: WisdomTree.

Les erreurs à éviter en matière d’investissement thématique

Bien qu’extrêmement utile, le «prisme thématique» ne constitue pas encore une «boule de cristal thématique». Même en appliquant cette technique, il reste impossible d’isoler une action en particulier. Par conséquent, il est important d’éviter deux erreurs.

- Premièrement, l’investisseur ou le gestionnaire de portefeuille ne doivent pas devenir orgueilleux, ni surestimer leurs capacités. L’application du prisme thématique à la fin des années 1990 aurait facilement conduit les investisseurs à examiner et à investir dans des actions liées à Internet. Or, cette démarche les aurait dirigés vers Amazon et eBay, mais également vers Yahoo, Lycos et InfoSpace. Sans boule de cristal ni machine à remonter le temps, il aurait été impossible de distinguer aussi précocement les futurs gagnants des futurs perdants. Ainsi, l’erreur pour l’investisseur aurait résidé dans le fait de surestimer ses capacités, et de tenter de deviner des choses impossibles à prédire pour faire des choix entre ces entreprises. En fin de compte, un investisseur qui aurait acheté les dix plus grandes actions liées à Internet en 1998 aurait facilement surperformé les marchés au cours des deux décennies qui ont suivi (même si sept de ces dix actions ont disparu et entraîné des pertes d’argent), tandis qu’un investisseur qui aurait choisi la plus importante de ces actions, à savoir Yahoo, n’y serait pas parvenu.

- Deuxième enseignement à retenir pour les investisseurs : même si les très grandes capitalisations ont probablement affiché une croissance exponentielle durant une période passée, cette croissance ne peut pas durer indéfiniment. Si Nvidia, dont la capitalisation boursière s’élève à trois milliards de dollars, devait voir son cours multiplié par dix, ce que rechercherait un investisseur en quête d’une action à croissance exponentielle, l’entreprise représenterait alors quasiment la taille du marché boursier américain dans son ensemble, ce qui apparaît improbable. Ainsi, les actions à croissance exponentielle sont celles de capitalisations beaucoup plus réduites, mais présentant toujours une possibilité de rendements très élevés.

Une stratégie réfléchie est nécessaire pour tirer parti du potentiel de l’investissement thématique

Le fonds WisdomTree Megatrends UCITS ETF (WMGT) offre une exposition à seize thèmes à forte conviction, et exploite la «boule de cristal thématique» tout en veillant à éviter les deux problèmes évoqués. Pour ce faire, la sélection d’actions thématiques dans la stratégie suit trois principes directeurs:

- Une sélection effectuée en collaboration avec des experts.

- Une sélection axées sur les «pure players».

- Une sélection différenciée du marché.

Cela signifie que nous exploitons les connaissances thématiques des experts du secteur avec lesquels nous travaillons en partenariat (un expert différent pour chaque thème) afin de répondre à la question clé de l’investissement thématique: «Cette entreprise est-elle fortement liée à ce thème ou non?».

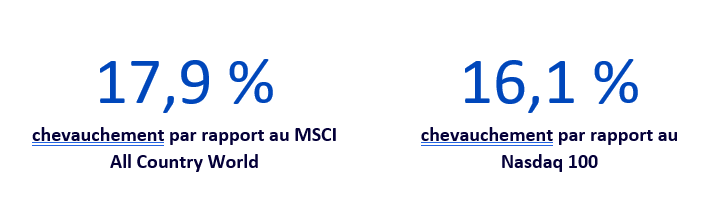

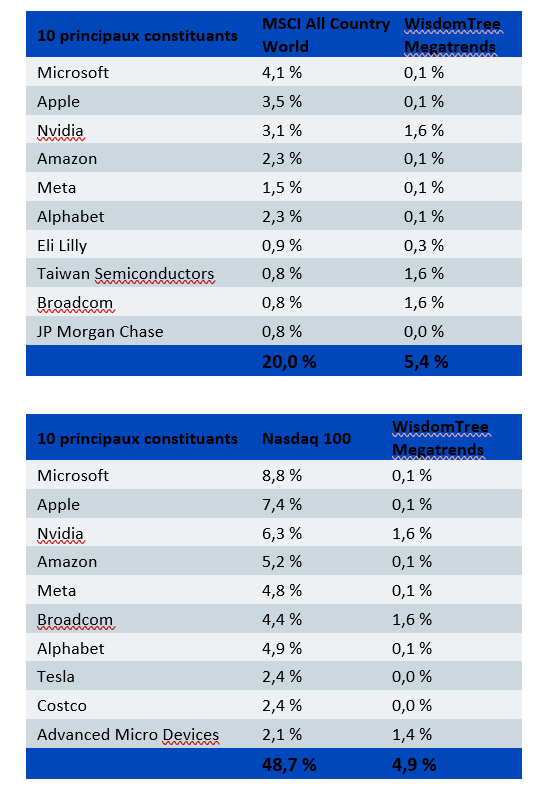

Le portefeuille pour chaque thème est ensuite élaboré de manière diversifiée pour investir dans les sociétés pertinentes, sans tenter de prédire laquelle l’emportera dans un thème donné, en veillant à ce que le portefeuille inclue les futurs gagnants. En se concentrant sur les entreprises fortement liées à un thème, que l’on appelle les «pure players», le portefeuille tend à inclure des sociétés à petite capitalisation et en stade précoce, plutôt que des très grandes capitalisations liées à de nombreux thèmes mais seulement de façon marginale. Comme en témoignent les illustrations 2 et 3, ceci aboutit à la création d’un portefeuille qui, presque par définition, se révèle moins similaire au marché ou à l’investissement diversifié, et qui inclut des entreprises présentant un plus fort potentiel de croissance (puisqu’elles sont d’envergure inférieure).

Illustration 2: WisdomTree Megatrends offre un très faible chevauchement par rapport au MSCI All Country World et au Nasdaq 100

Source: WisdomTree. Au 19 avril 2024. Vous ne pouvez pas investir directement dans un indice. Les performances historiques ne garantissent pas les résultats futurs, et tout investissement est susceptible de perdre de la valeur.

Illustration 3: Pondération des dix principaux constituants du MSCI All Country World et du Nasdaq par rapport à WisdomTree Megatrends

Source: WisdomTree. Au 19 avril 2024. WisdomTree Megatrends = Indice WisdomTree Global Megatrends Equity. Vous ne pouvez pas investir directement dans un indice. Les performances historiques ne garantissent pas les résultats futurs, et tout investissement est susceptible de perdre de la valeur.

Conclusion

L’utilisation d’un prisme thématique en matière de sélection d’actions permet aux investisseurs d’entrevoir l’avenir et d’identifier les entreprises présentant un potentiel de croissance exponentielle. Il arrive cependant que les investisseurs manquent cette opportunité dans le cadre de leurs décisions. Une stratégie thématique doit premièrement se concentrer sur les entreprises pure play, d’envergure réduite, qui n’ont pas encore atteint le potentiel que leur confère les mégatendances qui les sous-tendent. Deuxièmement, une stratégie thématique doit s’appuyer sur l’incertitude qui accompagne les bouleversements et l’innovation. Il est impossible de prévoir la forme finale d’une entreprise à la croissance exponentielle. Amazon était à l’origine une boutique de livres. Songez à ce qu’elle est devenue! La diversification et l’humilité doivent par conséquent s’inscrire au cœur du processus.

INFORMATIONS IMPORTANTES

Communications commerciales publiées dans l’Espace économique européen («EEE»): Ce document est publié et approuvé par WisdomTree Ireland Limited, une société autorisée et réglementée par la Central Bank of Ireland.

Communications commerciales émises dans des juridictions en dehors de l’EEE : Ce document est publié et approuvé par WisdomTree UK Limited, une société autorisée et réglementée par la Financial Conduct Authority du Royaume-Uni.

WisdomTree Ireland Limited et WisdomTree UK Limited sont toutes les deux désignées comme «WisdomTree» (le cas échéant). Notre Politique sur les conflits d’intérêts et notre Inventaire sont disponibles sur demande.

Réservé aux clients professionnels uniquement. La performance passée ne constitue pas une indication fiable des performances futures. Toute donnée de performance historique incluse dans ce document peut avoir été obtenue par calcul a posteriori («back testing»). Le back testing est le processus qui consiste à évaluer une stratégie d’investissement en l’appliquant à des données historiques afin de simuler la performance que cette stratégie aurait produite. La performance ainsi obtenue est purement hypothétique et n’est fournie dans ce document qu’à des fins d’information. Les données obtenues par calcul a posteriori ne représentent pas une performance réelle et ne doivent pas être considérées comme indicatives d’une performance réelle ou future. La valeur de tout investissement peut être affectée par des fluctuations de taux de change. Toute décision d’investissement doit être fondée sur les informations figurant dans le prospectus approprié et sur des conseils indépendants en matière d’investissement, fiscaux et juridiques. Ces produits peuvent ne pas être disponibles sur votre marché ou ne pas vous convenir. Le contenu de ce document ne constitue ni un conseil en investissement, ni une offre de vente ni une sollicitation d’offre d’achat d’un produit ou d’investissement.

Un investissement dans des produits cotés en bourse (ETP) dépend de la performance de l’indice sous-jacent, moins les coûts, mais ne doit pas égaler exactement cette performance. Les ETP présentent de nombreux risques, notamment les risques de marché généraux liés à l’indice sous-jacent concerné, les risques de crédit sur le fournisseur des swaps sur indice utilisés dans les ETP, les risques de change, les risques de taux d’intérêt, les risques d’inflation, les risques de liquidité, et les risques juridiques et réglementaires.

Ce document n’est pas et ne doit en aucun cas être interprété comme, une publicité ou une offre publique de vente d’actions aux États-Unis ou dans toute province ou tout territoire des États-Unis, où ni les émetteurs ni leurs produits ne sont agréés ou inscrits, où la distribution des produits n’est pas autorisée et où aucun prospectus des émetteurs n’a été déposé auprès d’une quelconque commission des valeurs mobilières ou autorité de règlementation. L’introduction, la transmission et la distribution (directes ou indirectes) de ce document ou des informations qu’il contient sont interdites aux États-Unis. Ni les émetteurs ni aucun titre émis par eux n’a été ni ne sera enregistré en vertu de la Loi américaine de 1933 sur les valeurs mobilières (United States Securities Act of 1933) ou de la Loi américaine de 1940 sur les sociétés d’investissement (Investment Company Act of 1940) et aucun d’eux n’a été ni ne sera qualifié en vertu des dispositions légales applicables de tout État relatives aux valeurs mobilières.

Ce document peut contenir des commentaires indépendants sur le marché rédigés par WisdomTree sur la base des informations publiques disponibles. Bien que WisdomTree s’efforce d’assurer l’exactitude du contenu de ce document, WisdomTree ne peut en garantir l’exactitude. Les fournisseurs de données tiers sollicités pour obtenir les informations contenues dans le présent document ne donnent aucune garantie ou représentation de quelque sorte en rapport avec ces données. Lorsque WisdomTree exprime ses propres opinions concernant le produit ou l’activité du marché, ces opinions sont susceptibles de changer. WisdomTree, ses affiliés et leurs dirigeants, directeurs, partenaires ou employés respectifs déclinent toute responsabilité pour toute perte directe ou indirecte découlant de l’utilisation de ce document ou de son contenu.

Ce document peut contenir des déclarations prospectives, y compris notre opinion ou nos attentes actuelles concernant la performance de certains secteurs et/ou catégories d’actions. Les déclarations prospectives sont sujettes à certains risques, incertitudes et hypothèses. Il n’existe aucune garantie quant à l’exactitude de ces déclarations et les résultats réels peuvent différer sensiblement des résultats prévus dans ces déclarations. WisdomTree recommande fortement de prendre ces déclarations prospectives avec la plus grande précaution.

WisdomTree Issuer ICAV

Les produits pris en considération dans le présent document sont émis par WisdomTree Issuer ICAV (l’«Émetteur WT»). L’Émetteur WT est une société d’investissement à compartiments multiples, à capital variable et à responsabilité séparée entre ses fonds, structurée sous forme de Véhicule de gestion collective d’actifs de droit irlandais en vertu de la législation irlandaise et agréée par la Central Bank of Ireland («CBI»). L’Émetteur WT est structuré sous forme d’Organisme de placement collectif en valeurs mobilières («OPCVM») en vertu de la législation irlandaise et procèdera à l’émission d’une catégorie d’actions distincte («Actions») représentative de chaque fonds. Les investisseurs sont invités à lire le prospectus de l’Émetteur WT («Prospectus WT») avant d’investir, et à consulter la section du Prospectus WT intitulée «Risk Factors» pour plus de détails sur les risques associés à un investissement dans les Actions.

Notice to Investors in Switzerland – Qualified Investors

Le présent document constitue un document promotionnel relatif au(x) produit(s) financier(s) y mentionné(s).

Le prospectus et le Document d’informations clés aux Investisseurs (DICI) sont disponibles sur le site Internet de WisdomTree: https://www.wisdomtree.eu/fr-ch/resource-library/prospectus-and-regulatory-reports

Certains des compartiments figurant sur le présent document pourraient ne pas avoir été enregistrés auprès de l’Autorité fédérale suisse de surveillance des marchés financiers («Finma»). En Suisse, les compartiments en question, qui n’ont pas été enregistrés auprès de la Finma, seront exclusivement distribués à des investisseurs qualifiés, au sens établi par la Loi fédérale suisse sur les placements collectifs de capitaux ou son ordonnance d’application (chacune pouvant être amendée, le cas échéant). Le représentant et agent payeur des compartiments en Suisse est Société Générale Paris, Zurich Branch, Talacker 50, PO Box 5070, 8021 Zurich, Suisse. Le prospectus, les documents d’informations clés pour l’investisseur (DICI), les statuts ainsi que les rapports annuels et semestriels des compartiments sont disponibles gratuitement auprès du représentant et agent payeur. Concernant la distribution en Suisse, le lieu d’exécution et la juridiction compétente correspondront au siège du représentant et agent payeur.

À l’intention des investisseurs en France

Les informations présentées dans le présent document sont préparées à la seule intention des investisseurs professionnels (au sens de la directive MiFID) qui investissent pour leur propre compte. Par ailleurs, ce document ne saurait aucunement être distribué auprès du public. La distribution du Prospectus et l’offre, la vente ou remise d’Actions dans d’autres juridictions peuvent être restreintes ou interdites par la loi. WT Issuer est un OPCVM régi par la législation irlandaise et agréé par la Financial Regulatory (autorité de réglementation financière) en tant qu’OPCVM conforme à la réglementation européenne, mais n’est pas tenu néanmoins de respecter les mêmes règles que celles qui s’appliquent pour un produit similaire agréé en France. Le Fonds a été enregistré à des fins de commercialisation en France par la Financial Markets Authority (Autorité des marchés financiers) et peut être distribué auprès des investisseurs situés en France. Des copies de tous les documents (c’-à d. le Prospectus, le Document d’informations clés pour l’investisseur, tout supplément ou addenda y afférent, les derniers rapports annuels ainsi que l’Acte et les statuts constitutifs) sont disponibles en France, gratuitement auprès de l’agent centralisateur français, Societe Generale au 29, Boulevard Haussmann, 75009, Paris, France. Toute souscription d’Actions du Fonds s’effectuera selon les conditions prévues dans le prospectus et tout supplément ou addenda y afférent.

For Investors in Monaco: Ce document est destiné spécifiquement et uniquement aux banques dûment enregistrées et / ou les sociétés de gestion de portefeuille autorisées à Monaco. Ce document ne doit pas être envoyée au public à Monaco.