Le marché européen du High Yield s’est bien comporté au cours des douze derniers mois. Le resserrement des écarts de taux depuis le début de l’année, passés de 406 à 351 points de base1, continue de caractériser le marché du crédit.

Compte tenu de l’ampleur de la compression des spreads de crédit, les investisseurs se demandent peut-être jusqu’à quel point ce mouvement peut se poursuivre et si la classe d’actifs constitue toujours une réelle opportunité. Cependant, nous pensons qu’il est possible d’obtenir des performances intéressantes sans une poursuite de la compression des spreads, car il existe un potentiel de rendement total de l’ordre de 6% pour la classe d’actif en général, dont 4,5% provenant du coupon, mais aussi du prix moyen des obligations à environ 942.

Nous estimons également que la classe d’actifs présente encore une certaine valeur sur la base d’une analyse historique; ainsi, au cours des 20 dernières années, les spreads des obligations High Yield européennes ont été plus serrés que leurs niveaux actuels, plus d’un tiers du temps2.

Par ailleurs, les paramètres techniques restent solides car la demande3 des investisseurs est élevée, contre une offre nette faible4. Les émissions restent également de haute qualité, équilibrées entre les obligations de notation BB et B, avec peu d’émissions d’obligations notées CCC5. Nous pensons que cette toile de fond technique donne un coup de pouce à la classe d’actifs et devrait limiter tout écartement potentiel des spreads.

Rendement caché

Bien que les taux d’intérêts sont désormais orientés à la baisse, ils restent à des niveaux encore élevés et par conséquent, des taux de base plus élevés offrent aux investisseurs la possibilité d’obtenir des rendements attrayants, sans avoir à prendre plus de risques. Compte tenu de la relation inverse entre le rendement et le prix, les rendements plus élevés s’accompagnent de prix moyens plus bas, aux alentours de 946. Ainsi, à ce niveau, un investisseur pourra obtenir six points de performance supplémentaires à l’échéance, lorsque le prix reviendra au pair.

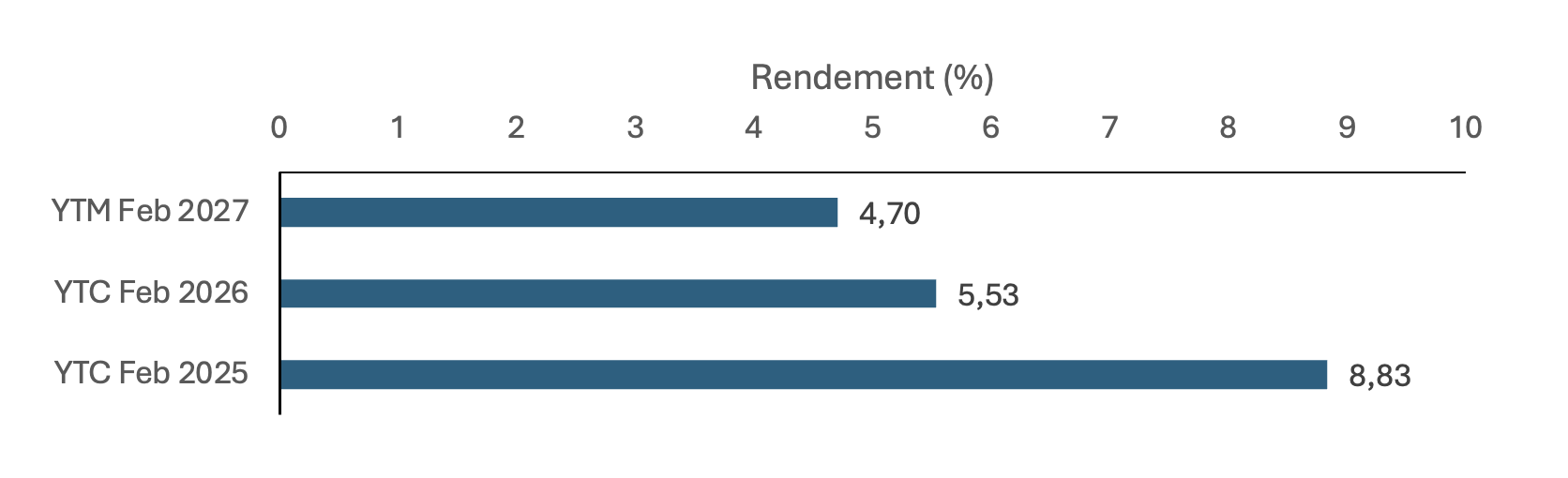

Étant donné que les émetteurs ont tendance à se refinancer avant l’échéance, cette décote peut être récupérée sur une période plus courte, ce qui se traduit par une augmentation significative du rendement et du spread. Bien qu’il ne soit pas courant, ce phénomène est bien présent dans les conditions actuelles du marché. Dans ce contexte, le calcul du rendement au pire (yield to worst) qui est le plus couramment utilisé, peut sous-évaluer la performance potentielle nette pour les investisseurs obligataires, telle que reflétée dans le calcul du rendement à l’échéance (graphique ci-dessous).

Exemple d’obligations 3,25% 2027 de l’émetteur de services

Source: données de Bloomberg au 8 mai 2024. A des fins d’illustration uniquement.

La dispersion offre des opportunités

Malgré le resserrement des spreads, nous commençons à observer une augmentation de la dispersion dans certains segments, en particulier entre les obligations d’entreprises fortement endettées et les obligations de meilleur qualité (BB).

En tant que gérants actifs, nous nous concentrons sur l’analyse fondamentale des sociétés. L’augmentation de la dispersion offre la possibilité d’identifier des opportunités attrayantes sur des crédits solides, dans des secteurs tels que l’immobilier, où nous pouvons sélectionner les obligations, non seulement sur la base de la qualité des actifs de l’émetteur, mais aussi de sa gouvernance et de son équipe de direction.

Des perspectives solides

Nous continuons à être constructifs sur le High Yield européen. L’environnement macroéconomique semble favorable, ce qui favorisera cette classe d’actifs qui a tendance à bien se comporter pendant les périodes de vigueur économique. Un rendement total attrayant (coupon et appréciation du prix) est également possible, en parallèle d’un potentiel d’élargissement des spreads, compensant le risque de défaut. Ces points positifs sont supportés par un environnement de données techniques solides.

Enfin, si les faillites augmentent, elles devraient être limitées compte tenu de la solidité des fondamentaux des entreprises High Yield, en particulier dans les segments notés BB et B du marché, qui sont de meilleure qualité. En effet, les agences de notation prévoient un nombre limité d’abaissements de notation pour les titres notés BB au cours des douze prochains mois.

1ICE Index Platform, ICE BofA Euro High Yield Index (HE00), du 31 décembre 2023 au 31 mai 2024.

2Analyse de Muzinich à partir des données de ICE Index Platform, ICE BofA Euro High Yield Index (HE00), au 31 mai 2024.

3JPMorgan European Credit Fund Flows Weekly Update. Données au 30 avril 2024.

4Rapport de JP Morgan Europe Credit Research ‘Final Score European High Yield Q1 Review’ publié le 3 avril 2024.

5Rapport de JP Morgan Europe Credit Research ‘Final Score European High Yield Q1 Review’ publié le 3 avril 2024.

6ICE Index Platform, ICE BofA Euro High Yield Index (HE00), au 31 mai 2024.

Important Information

Muzinich & Co. referenced herein is defined as Muzinich & Co., Inc. and its affiliates. This material has been produced for information purposes only and as such the views contained herein are not to be taken as investment advice. Opinions are as of date of publication and are subject to change without reference or notification to you. Past performance is not a reliable indicator of current or future results and should not be the sole factor of consideration when selecting a product or strategy. The value of investments and the income from them may fall as well as rise and is not guaranteed and investors may not get back the full amount invested. Rates of exchange may cause the value of investments to rise or fall. Emerging Markets may be more risky than more developed markets for a variety of reasons, including but not limited to, increased political, social and economic instability; heightened pricing volatility and reduced market liquidity.

Any research in this document has been obtained and may have been acted on by Muzinich for its own purpose. The results of such research are being made available for information purposes and no assurances are made as to their accuracy. Opinions and statements of financial market trends that are based on market conditions constitute our judgment and this judgment may prove to be wrong. The views and opinions expressed should not be construed as an offer to buy or sell or invitation to engage in any investment activity, they are for information purposes only.

This document contains forward-looking statements, which give current expectations of future activities and future performance. Any or all forward-looking statements in this document may turn out to be incorrect. They can be affected by inaccurate assumptions or by known or unknown risks and uncertainties. Although the assumptions underlying the forward-looking statements contained herein are believed to be reasonable, any of the assumptions could be inaccurate and, therefore, there can be no assurances that the forward-looking statements included in this discussion material will prove to be accurate. In light of the significant uncertainties inherent in the forward-looking statements included herein, the inclusion of such information should not be regarded as a representation that the objectives and plans discussed herein will be achieved. Further, no person undertakes any obligation to revise such forward-looking statements to reflect events or circumstances after the date hereof or to reflect the occurrence of unanticipated events.

Issued in the European Union by Muzinich & Co. (Ireland) Limited, which is authorized and regulated by the Central Bank of Ireland. Issued in Switzerland by Muzinich & Co. (Switzerland) AG. Registered in Switzerland No. CHE-389.422.108. Registered address: Tödistrasse 5, 8002 Zurich, Switzerland. 2024-06-06-13806