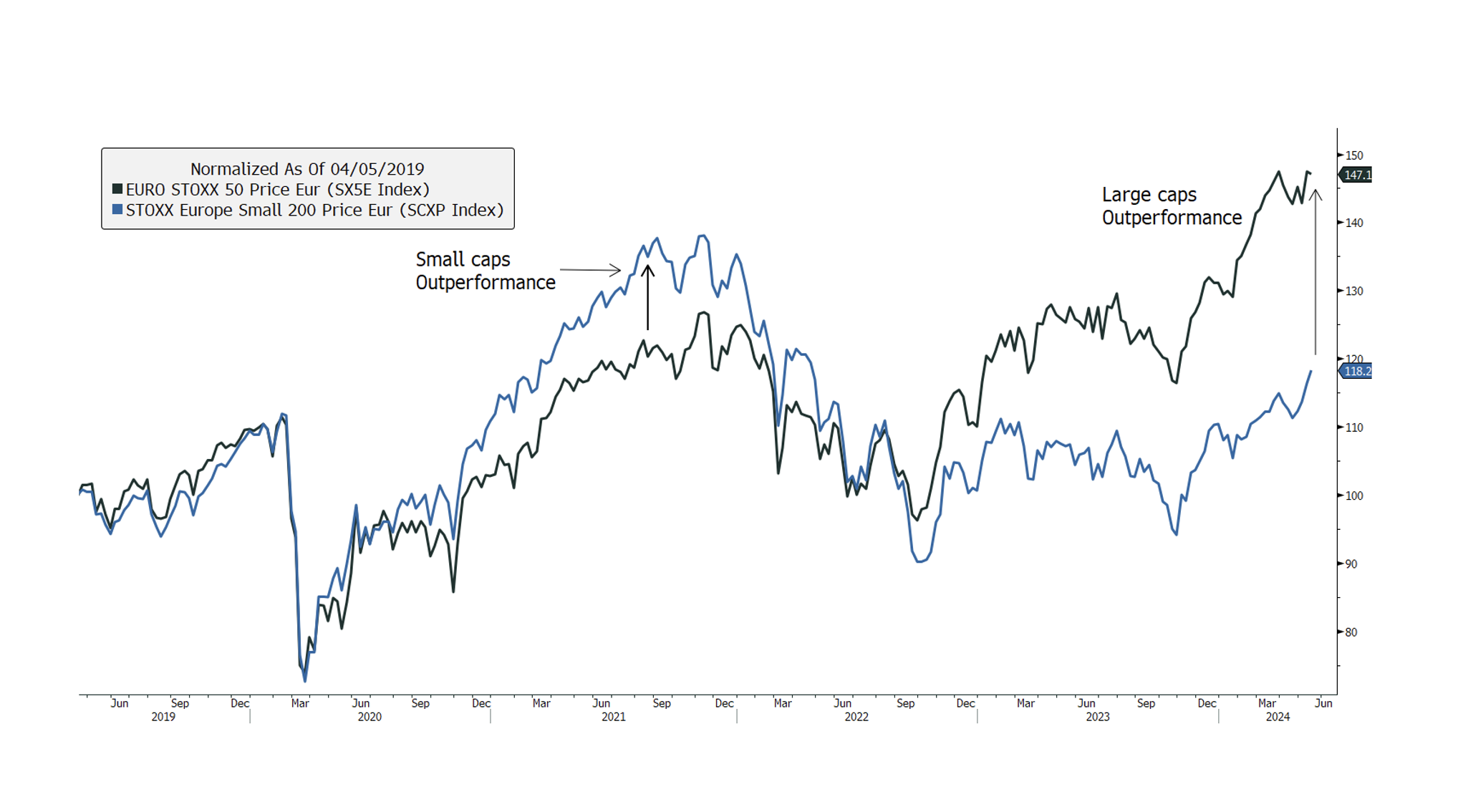

Les petites capitalisations européennes ont largement sous-performé les grandes capitalisations depuis le creux boursier d’octobre 2022. Cela n’a pas pourtant pas toujours été le cas puisque, à la suite de la chute boursière de mars 2020, ce sont les petites capitalisations européennes qui ont surperformé les grandes capitalisations au cours des dix-huit mois qui ont suivi.

Les petites capitalisations européennes ont sous-performé les grandes capitalisations depuis octobre 2022.

Selon nous, les craintes de voir la croissance mondiale se détériorer ont limités les performances des petites capitalisations. Nous pourrions cependant entrer dans une période plus favorable pour les petites capitalisations, pour trois raisons principales:

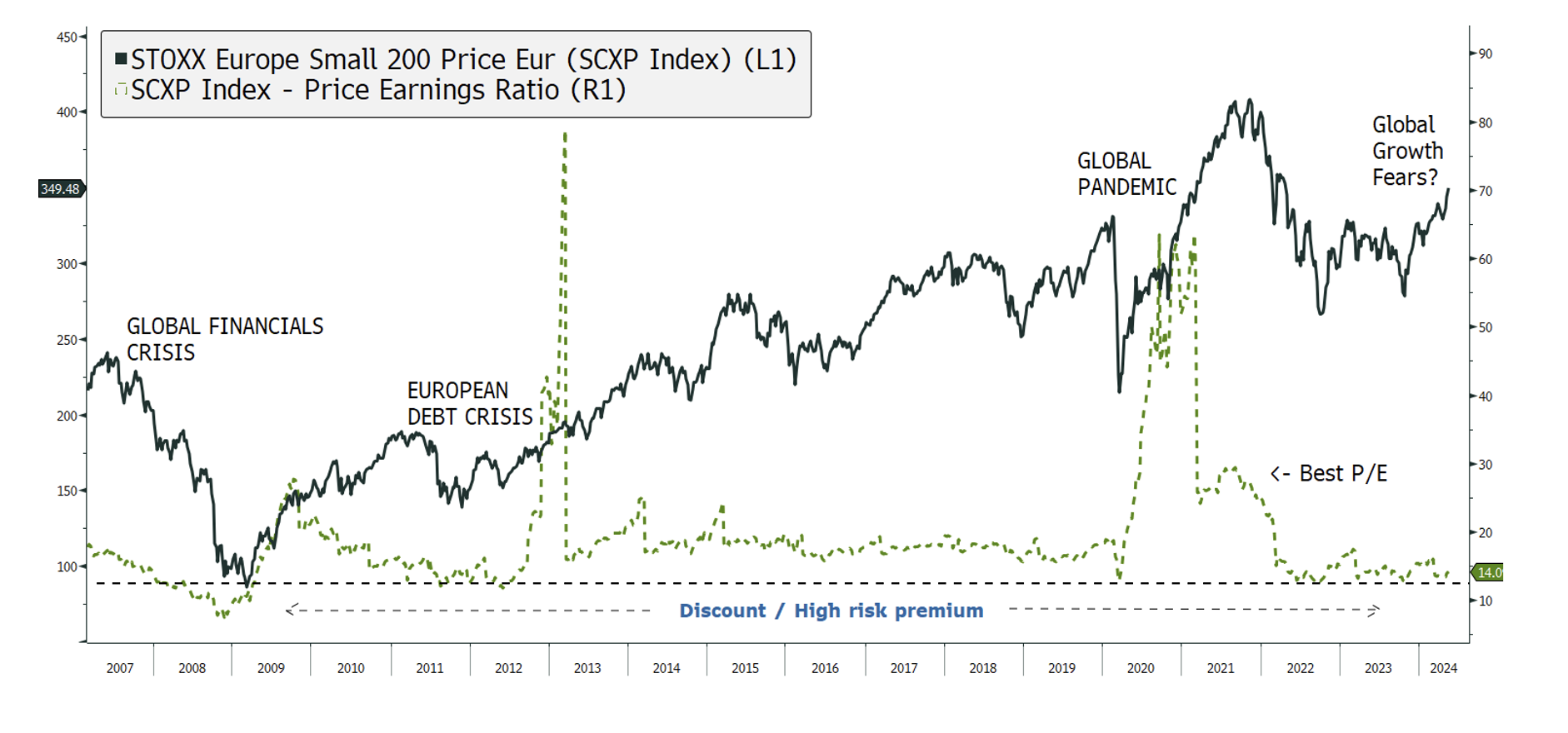

1.Une valorisation attractive par rapport à la moyenne historique

Les petites capitalisations européennes se négocient actuellement à des ratios prix/bénéfices (P/E) historiquement bas. Généralement, cela a précédé des périodes de forte performance. Le graphique ci-dessous montre que l’indice Stoxx Europe Small Caps 200 s’est rarement échangé à un niveau de valorisation aussi attrayant. Des niveaux similaires en termes de P/E ont été observés pour la dernière fois aux dates suivantes:

- Automne 2022: point bas du marché

- Mars 2020: panique du marché lors de la crise du Covid-19

- Été 2012: crise de la dette européenne

- 2008 à début 2009: grande crise financière

Les valorisations des petites capitalisations européennes sont au niveau le plus bas des quinze dernières années.

En plus de la faible valorisation des P/E (et le rabais par rapport aux grandes capitalisations), nous voyons d’autres catalyseurs possibles:

- De plus en plus de petites capitalisations se tournent vers les rachats d’actions: en regardant l’indice MSCI Europe Small Caps, 15% des entreprises ont fait des rachats d’actions en 2023, alors que le nombre n’était que de 10% en 2019.

- Les petites capitalisations ont un ratio de dette nette inférieure à ceux des grandes capitalisations, ce qui pourrait stimuler l’activité de fusion-acquisition et l’expansion de leur bilan.

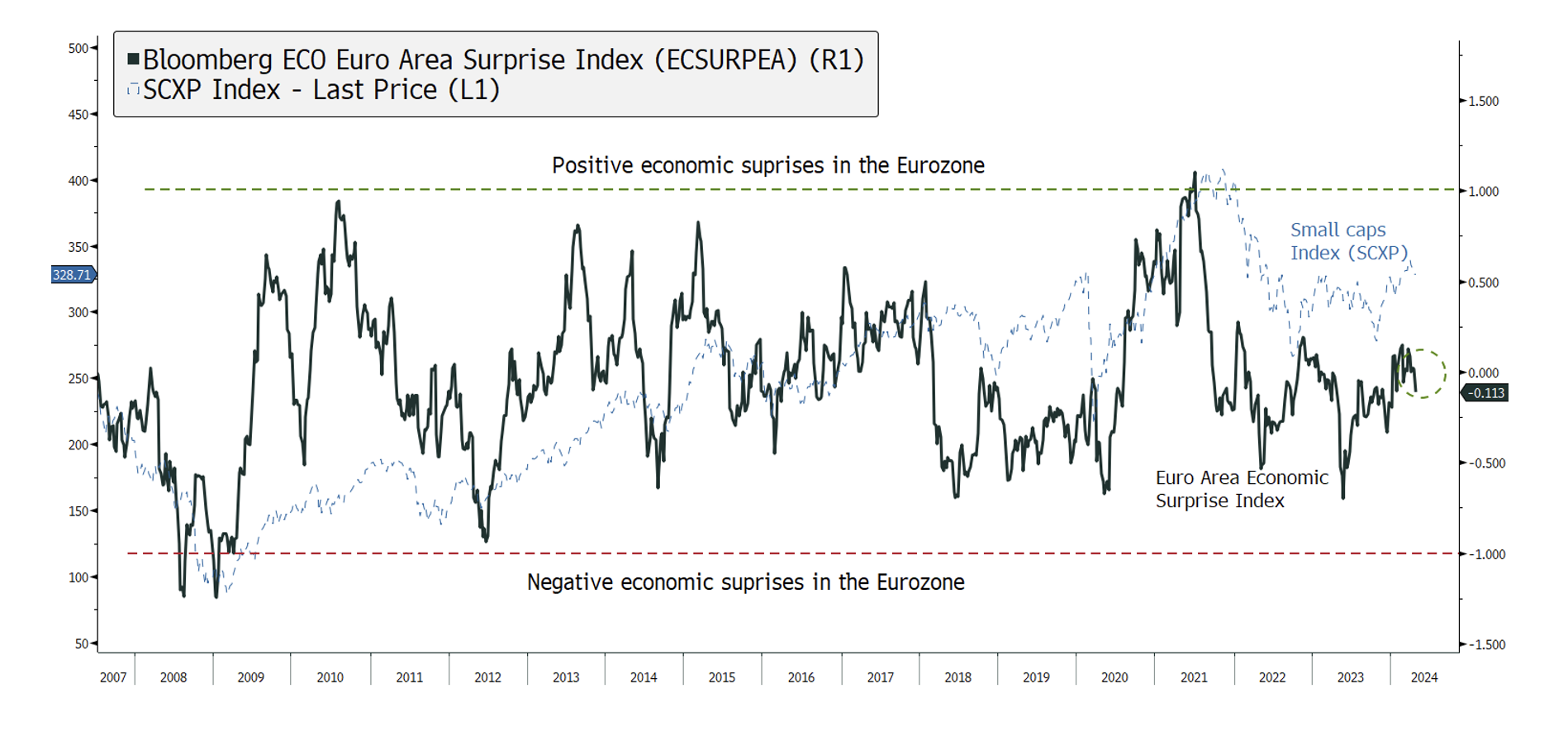

2.Un contexte économique favorable

En Europe, nous observons des données économiques au-delà des attentes, ce qui suggère une évolution positive du cycle économique. Par le passé, cela a conduit les petites capitalisations, particulièrement sensibles au cycle économique, à surperformer les grandes capitalisations.

Cette amélioration des perspectives économiques se traduit également par une croissance solide des bénéfices et des révisions à la hausse pour les petites entreprises.

L’indice de surprise économique de la zone euro, qui évalue la mesure dans laquelle les données économiques dépassent ou sont inférieures aux estimations du consensus, suggère que la tendance s’est améliorée depuis mi-2023.

3.Une adoption rapide de l’intelligence artificielle (IA)

Selon nous, de nombreuses petites entreprises européennes sont bien placées pour bénéficier des avancées technologiques de l’IA, ce qui augmenterait la croissance et la rentabilité de ces dernières. Certaines sont actives dans le domaine des semi-conducteurs, des centres de données et dans le domaine du Software. Étant donné leur petite taille et leur modèle Business to Business (B2B), ces entreprises sont moins connues des investisseurs que les grandes sociétés; néanmoins, elles devraient bénéficier de l’IA de manière significative.

En conclusion, un rattrapage de performances pour les petites capitalisations européennes pourrait être motivé par une reprise de la croissance, une réduction de l’écart dans la valorisation actuelle et des avantages dus à l’adoption de l’IA. Nous recommandons donc aux investisseurs d’envisager l’intégration d’actions européennes à petite capitalisation dans leurs portefeuilles d’investissement.