Chez WisdomTree, nous sommes profondément convaincus que les entreprises de haute qualité, définies comme des sociétés à forte rentabilité, jouent un rôle très important dans les portefeuilles des investisseurs. La réussite de deux de nos stratégies phares en matière d’actions, la stratégie Quality Dividend Growth, qui construit des portefeuilles autour d’entreprises de haute qualité distributrices de dividendes, et la stratégie Quality Growth, qui bâtit des portefeuilles de croissance autour d’entreprises de haute qualité, témoigne de cette conviction.

Robert Novy-Marx1 est reconnu pour avoir décrit l’anomalie de forte rentabilité, également appelée facteur qualité (à savoir le fait que les entreprises à forte rentabilité surperforment systématiquement le marché au fil du temps), mais il n’est pas le seul à s’intéresser à cette question. Les praticiens intègrent souvent des critères de qualité dans leur processus d’investissement, quel que soit leur style d’investissement final. Warren Buffett, par exemple, est connu pour placer l’accent sur la qualité, au moins autant que sur la valeur, lorsqu’il sélectionne des sociétés dans lesquelles investir. De plus en plus d’articles universitaires rapportent également que la rentabilité constitue un facteur prédictif des rendements futurs: Fama and French 20062; Ball et al. 2015, 20163.

Aussi documenté soit-il, le facteur qualité demeure quelque peu mystérieux quant à ses causes profondes. Un vif débat existe parmi les universitaires autour de la question de savoir si ce sont des risques cachés qui expliquent la prime de qualité, ou s’il s’agit plutôt des comportements et mauvaises évaluations des cours par les investisseurs. Bien qu’il soit de nature académique, ce débat entraîne d’importantes répercussions pour les investisseurs, tels que WisdomTree, qui entendent exploiter la prime de qualité:

- Un facteur axé sur le risque crée une surperformance en prenant des risques supplémentaires, et il a par conséquent tendance à être légèrement moins intéressant du point de vue de l’allocation de portefeuille. Il est également techniquement plus propice à l’arbitrage, et par conséquent plus susceptible de disparaître.

- Un facteur axé sur les comportements offre un rendement supplémentaire sans risque supplémentaire, ce qui est bien sûr plus intéressant pour les investisseurs. Il est également plus «persistant», dans la mesure où les comportements de groupe changent difficilement, et sont peu propices à l’arbitrage.

Plus récemment, Ahmed, Anwer S. et Neel, Michael et Safdar, Irfan4 ont proposé une analyse très détaillée de la source de cette prime de rentabilité, conduisant à deux conclusions très importantes:

- Tout d’abord, ils démontrent que le comportement relatif à la qualité s’inscrit davantage en cohérence avec de mauvaises évaluations des cours qu’avec le risque.

- Deuxièmement, ils révèlent que la qualité présente une corrélation négative avec la probabilité de fortes baisses de rendement futures, tout en présentant une corrélation positive avec la probabilité de forts rendements positifs, ce qui en fait un investissement unique qui offre des qualités à toute épreuve.

Examinons ces conclusions plus en détail. Dans leur article, les auteurs testent cinq hypothèses importantes conduisant aux conclusions suivantes:

Hypothèse 1 (réfutée): La rentabilité est positivement corrélée au risque à la baisse existante

Cette première série d’analyses démontre que les entreprises plus rentables sont en réalité moins exposées aux krachs boursiers à venir. Il semble ainsi que la prime de rentabilité ne soit pas une rémunération adéquate pour les investisseurs qui supportent le risque à la baisse en investissant dans des entreprises très rentables. Cette hypothèse valide néanmoins les conclusions de WisdomTree selon lesquelles les entreprises de haute qualité ont tendance à offrir un profil défensif en période de crise ou d’incertitude élevée.

Hypothèse 2 (réfutée): On observe une corrélation équivalente et positive entre la rentabilité et les sauts de prix ainsi que les krachs

Les analyses des auteurs rejettent également cette hypothèse. Ils révèlent que la rentabilité est négativement corrélée à la probabilité de forts rendements négatifs futurs, mais positivement corrélée à la probabilité de forts rendements positifs. Ils démontrent que les entreprises à haute rentabilité surperforment les entreprises à faible rentabilité lors des journées caractérisées par des rendements de marché extrêmement négatifs, et lors des journées caractérisées par des rendements quotidiens extrêmement positifs. Sur une base ex post, il est à nouveau démontré que la qualité élevée offre une protection contre le risque.

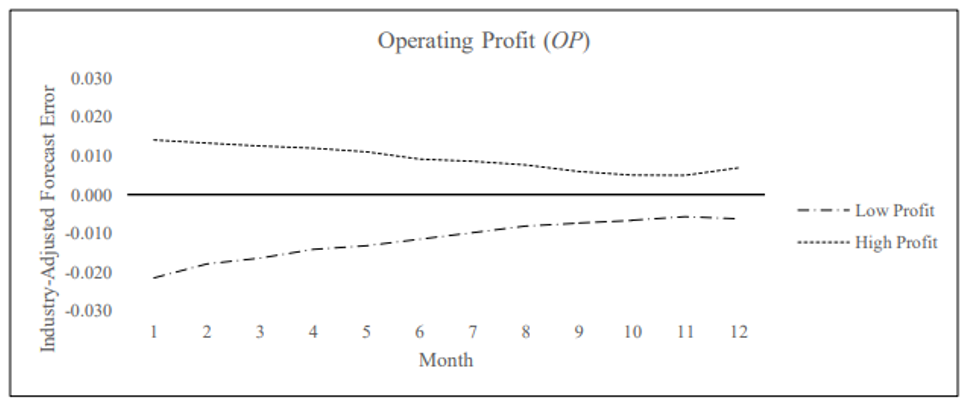

Hypothèse 3 (validée): L’écart anormal dans les révisions de prévisions est cohérent avec la rentabilité passée, ce qui confirme l’hypothèse 4 (validée) :

La prime de rentabilité se concentre principalement sur les entreprises à forte rentabilité avec un écart de prévision à la hausse ultérieure et les entreprises à faible rentabilité avec une dégradation des prévisions.

Les analyses révèlent qu’immédiatement après les annonces de résultats, les analystes sont pessimistes à l’égard des entreprises à forte rentabilité et optimistes à l’égard des entreprises à faible rentabilité. À partir d’une amplitude de 1,5% et 1,2% du cours des actions, cet effet tend à s’atténuer au cours des douze mois suivants, ce qui entraîne la surperformance des actions de haute qualité et la sous-performance des actions de faible qualité.

Erreurs de prévision ajustées par secteur relatives aux entreprises à faible et forte rentabilité opérationnelle

Source: Ahmed, Anwer S. et Neel, Michael et Safdar, Irfan. Cette illustration présente les erreurs de prévisions annuelles ajustées par secteur relatives aux entreprises à faible et forte rentabilité au cours des douze mois suivant l’annonce des résultats de l’année précédente. Nous distinguons les entreprises à faible rentabilité des entreprises à forte rentabilité en fonction de leur classement respectif dans les déciles inférieurs et supérieurs de rentabilité opérationnelle annuelle. Nous définissons l’erreur de prévision mensuelle comme l’écart entre le BPA réel et la prévision consensuelle du BPA (médiane) de l’IBES pour le mois considéré, divisé par le prix à la fin du premier mois de la série (c.-à-d. le mois 1). Nous ajustons chaque erreur de prévision mensuelle en soustrayant l’erreur moyenne des entreprises appartenant à la même industrie SIC à deux chiffres. Cette approche permet de mesurer l’optimisme ou le pessimisme des prévisions des entreprises par rapport à celles de leurs homologues de l’industrie. Pour faire partie de l’échantillon, l’entreprise doit disposer d’une prévision disponible lors du premier mois de cette série (c.-à-d. le mois 1). Nous traçons les moyennes de séries chronologiques des moyennes mensuelles en coupe transversale (1–12) pour chaque portefeuille de rentabilité opérationnelle.

Hypothèse 5 (validée): La rentabilité est positivement corrélée à la demande institutionnelle future d’actions

Dans ces analyses finales, les auteurs démontrent que les investisseurs institutionnels, à l’instar des analystes, ont tendance à sous-réagir aux informations positives sur la rentabilité. Ils rattrapent ensuite leur retard au cours des mois suivants, ce qui se traduit par une hausse de la valorisation des entreprises.

Conclusion:

Les conclusions de l’article ont conforté la position de WisdomTree en faveur de l’investissement dans la qualité:

- Les entreprises de qualité offrent une surperformance à long terme, de manière stable au fil du temps.

- Les entreprises de qualité présentent un comportement à toute épreuve, se montrant défensives en période de crise tout en étant capables de saisir les opportunités de rendement à la hausse.

1Novy-Marx, R. (2013). The other side of value: The gross operating profitability premium. Journal of Financial Economics, 108(1), 1-28.

2Fama, E. F., and French, K. R. (2006). Operating profitability, investment, and average returns. Journal of Financial Economics, 82(3), 491-518.

3Ball, R., Gerakos, J., Linnainmaa, J. T., and Nikolaev, V. V. (2015). Deflating operating profitability. Journal of Financial Economics, 117(2), 225-248.

Ball, R., Gerakos, J., Linnainmaa, J. T., and Nikolaev, V. (2016). Accruals, cash flows, and operating profitability in the cross section of stock returns. Journal of Financial Economics, 121(1), 28-45.

4Ahmed, Anwer S. et Neel, Michael et Safdar, Irfan, Why Does Operating Profitability Predict Returns? New Evidence on Risk versus Mispricing Explanations (9 septembre 2023).

Disclaimer

Le présent document a été rédigé par WisdomTree et ses sociétés affiliées. Il ne constitue en aucun cas une prévision, une recherche ou un conseil en investissement, ni une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou bien d’adoption d’une quelconque stratégie d’investissement. Les opinions exprimées correspondent à la date de publication du document et peuvent varier selon les circonstances. Les informations figurant dans les présentes, y compris toute opinion qui y est exprimée, proviennent de sources exclusives et non exclusives. De ce fait, aucune garantie n’est donnée quant à l’exactitude ou à la fiabilité des informations. En outre, WisdomTree, toute société affiliée, un de leurs dirigeants, employés ou agents rejettent toute responsabilité en cas d’erreurs ou d’omissions (y compris la responsabilité envers toute personne pour cause de négligence). L’utilisation des informations contenues dans le présent document est laissée à la seule discrétion du lecteur. La performance passée ne constitue pas une indication fiable des performances futures.