Malgré les inquiétudes entourant le resserrement des spreads et l’incertitude entourant l’évolution des taux d’intérêt, le contexte pour le haut rendement (high yield) semble globalement favorable. D’une part, même s’il est possible que nous assistions à des baisses de taux au cours des douze prochains mois, la période actuelle de taux plus élevés pour une période plus longue semble susceptible de perdurer. Dans le même temps, les émetteurs à haut rendement restent fondamentalement bien soutenus par les conditions économiques sous-jacentes. Les marchés de capitaux restent également ouverts, minimisant les risques associés aux refinancements et à l’échéance de la dette.

Ce contexte s’est révélé positif tant pour les obligations à haut rendement que pour les prêts. Pour les prêts, il s’agit d’une histoire de coupons. En effet, les coupons de prêt sont restés élevés à des niveaux rarement observés en dehors des périodes de tensions économiques importantes. Pour les obligations, au-delà des rendements, il s’agit de considérer la durée, le prix et l’exigibilité, ainsi que l’impact de ces facteurs sur les rendements réalisables. En ce qui concerne les deux segments du marché, le potentiel de rendements totaux élevés reste important.

Fondamentaux solides et facteurs techniques favorables

La rentabilité des entreprises ne progresse peut-être pas au rythme que beaucoup préféreraient, mais la croissance du chiffre d’affaires stable à modérée au quatrième trimestre 2023 s’est révélée conforme aux attentes, les entreprises générant des flux de trésorerie suffisants pour couvrir leur dette et leurs dépenses en capital. En outre, de nombreux émetteurs à haut rendement ont renforcé leurs positions financières ces dernières années, l’endettement net des entreprises étant par exemple resté faible aux Etats-Unis et en Europe. La solidité des fondamentaux des entreprises reflète la solidité persistante de la qualité de crédit, telle que mesurée par les agences de notation. Le pourcentage d’émetteurs notés BB dans l’indice Global High Yield Bond avoisine ainsi les chiffres les plus hauts de l’Histoire à 52%1.

Le contexte technique est également favorable. Sur le marché obligataire, les afflux de capitaux se sont réduits à la recherche d’opportunités, le marché du capital-investissement s’étant contracté, passant de 1,9 billion de dollars au premier trimestre 2022 à environ 1,6 billion de dollars aujourd’hui. Cela s’explique par le rehaussement de la note d’un plus grand nombre de crédits en catégorie «investment grade» et par une relative rareté des nouvelles émissions en raison du ralentissement de l’activité de fusions-acquisitions. En ce qui concerne les prêts, la solidité technique a été en grande partie attribuable à la demande continue d’importantes créations d’obligations structurées adossées à des emprunts (CLO).

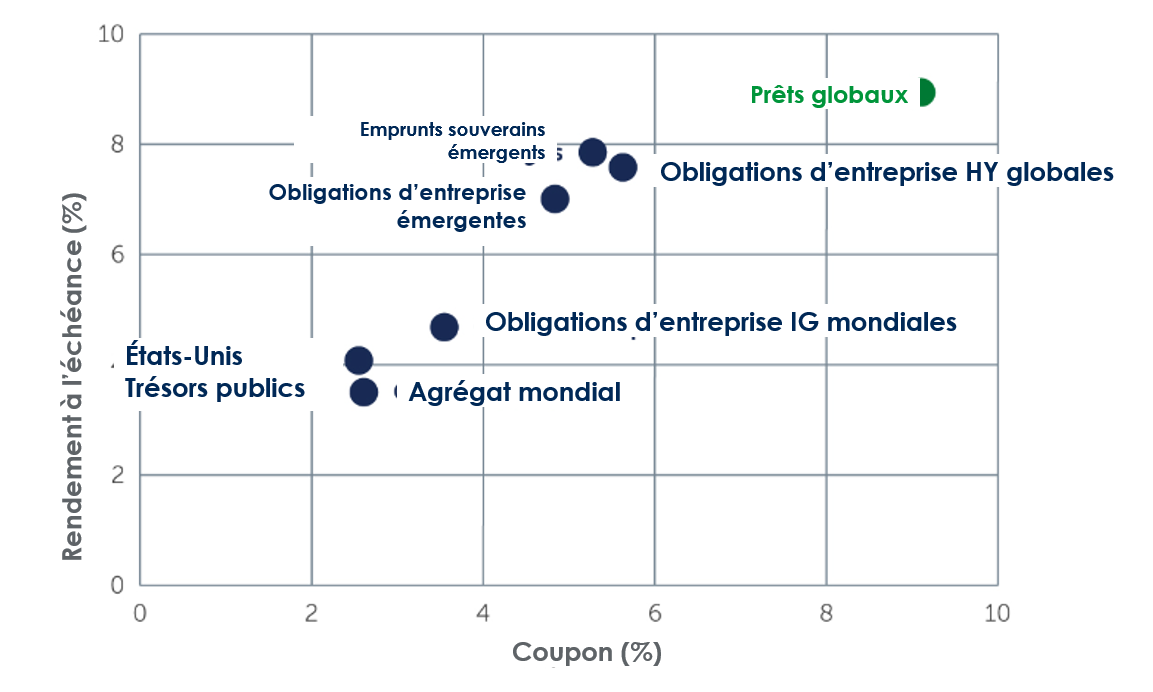

Une ère dorée pour les revenus fixes?

Dans ce contexte solide, des rendements attractifs semblent réalisables pour les investisseurs sans avoir à prendre de risque de crédit excessif. Les prêts semblent particulièrement intéressants. Dans un contexte de taux à court terme toujours élevés (qui constituent la partie à taux variable du coupon d’un prêt), le coupon moyen des prêts est d’environ 9%, bien au-dessus de la moyenne à long terme de 5,6% (graphique ci-dessous). Et bien que les rendements soient élevés dans la plupart des classes d’actifs à revenu fixe, les prêts se distinguent parce que la majeure partie du rendement provient de revenus contractuels payés aujourd’hui plutôt que d’attendre le redressement des prix. Cette composante de revenu s’est historiquement traduite par un profil de rendement beaucoup plus stable pour les prêts que pour les autres classes d’actifs à revenu fixe.

Si les taux à court terme finiront par baisser par rapport aux niveaux actuels, ils devraient rester élevés tout au long de 2024, ce qui devrait maintenir les coupons au-dessus des niveaux historiques et ouvrir la voie à une performance saine. En outre, les prêts ne semblent pas onéreux au regard des mesures conventionnelles. En effet, les valorisations par rapport à l’histoire oscillent autour de niveaux qui laissent penser que les investisseurs ont été trop prompts à prendre en compte les baisses de taux des banques centrales, dont le calendrier et l’ampleur semblent de plus en plus incertains.

Crédits: rendements élevés, revenus contractuels

Sources: Crédit Suisse ;J.P. Morgan ;Bloomberg. Au 31 mars 2024.

Le potentiel de performances totales solides persiste également sur le marché obligataire. Bien que l’une des critiques courantes à l’égard des obligations à haut rendement soit que les spreads semblent serrés par rapport à l’Histoire, une telle analyse peut être trop simpliste et ne tient pas compte des principales caractéristiques du marché, notamment la durée plus faible et la capacité de remboursement de la classe d’actifs. En effet, la durée du marché des obligations à haut rendement est aujourd’hui de 3,2 ans, contre une moyenne de 3,9 ans au cours des dix dernières années, ce qui suggère que la classe d’actifs est nettement plus protégée contre les fluctuations des taux d’intérêt que les classes d’actifs à revenu fixe sur le long terme2.

En outre, les obligations à haut rendement peuvent faire l’objet d’un remboursement anticipé à mesure que l’échéance approche, et sont généralement remboursées plus tôt si le coût de la dette devient moins cher que le coupon existant. Pendant le Covid, les émetteurs privés ont profité de la faiblesse des taux d’intérêt et de la dette émise avec des coupons historiquement bas. Par conséquent, il n’existe pas aujourd’hui de volonté de remboursement anticipé des obligations. Toutefois, cette dynamique est amenée à évoluer, car la plupart des émetteurs devront financer des obligations existantes en raison de la nature actuelle du marché à court terme. Les émetteurs à haut rendement performants chercheront de manière proactive à refinancer leurs obligations au moins 12 à 18 mois avant l’échéance légale finale, ce qui signifie que le profil de rendement réel des obligations à échéance légale finale 2025 et 2026 est sous-représenté par le spread et les rendements calculés les plus défavorables. En particulier, la fonctionnalité de remboursement anticipé peut potentiellement avoir un impact positif de l’ordre de 50 à 100 points de base lorsque les obligations se négocient avec une décote par rapport à leur valeur nominale, ce qui est actuellement le cas.

Perspectives d’avenir

Alors que les investisseurs assimilent la nouvelle réalité d’un contexte économique relativement solide et de banques centrales plus conciliantes que prévu, nous pensons que les actifs à taux variable comme les prêts reviendront en grâce. Malgré les incertitudes liées à la poursuite des conflits géopolitiques, nous pensons que le revenu régulier, fiable et contractuel des prêts devrait s’avérer positif. En ce qui concerne les obligations, nous pensons que les investisseurs capables de regarder au-delà du discours commun dominé par les craintes de resserrement des spreads pourraient être récompensés en approfondissant leurs recherches pour comprendre les nuances des principaux attributs du marché, comme sa durée plus faible, son prix et l’opportunité offerte par la nécessité de refinancer des transactions de dette nettement inférieures à la valeur nominale.

Dans l’ensemble, 2024 pourrait être une année très solide pour le haut rendement. Est-ce une ère dorée? Il est peut-être trop tôt pour le dire. Mais les opportunités de revenu disponibles pour les investisseurs et la dynamique sous-jacente du marché sont parmi les plus attrayantes de ces dernières années.

1Source: ICE BofA. Au 31 mars 2024.

2Source: ICE BofA. Au 31 mars 2024.

Réservé aux investisseurs professionnels/institutionnels. Ce document ne doit pas être diffusé ou utilisé par des investisseurs particuliers. Toute prévision figurant dans le présent document se base sur l’opinion de Barings sur le marché à la date de sa rédaction et pourra être modifiée sans préavis, en fonction de facteurs divers. Les prévisions ou projections ne sont pas nécessairement indicatives de la performance future ou probable. Tout investissement implique un risque. La valeur des investissements et des revenus générés peut fluctuer à la hausse comme à la baisse et ne sont pas garantis par Barings ou toute autre personne. LES PERFORMANCES PASSÉES NE PRÉJUGENT PAS NÉCESSAIREMENT DES RÉSULTATS FUTURS. 23/3569449