Toutes les banques respectent les exigences minimales de Bâle III en matière de fonds propres et d'objectifs de fonds propres CET1 tels que convenus jusqu'à fin 2015.

Le Comité de Bâle a publié aujourd'hui les résultats de son dernier exercice de suivi de Bâle III sur la base des données au 30 juin 2017. Le Comité a établi un processus de reporting rigoureux pour examiner régulièrement les implications des normes de Bâle III pour les banques. exercices précédents depuis 2012. La finalisation des réformes de Bâle III par le Comité n'est pas encore reflétée dans les résultats; la collecte de données pertinentes pour ces réformes a commencé à la fin de 2017.

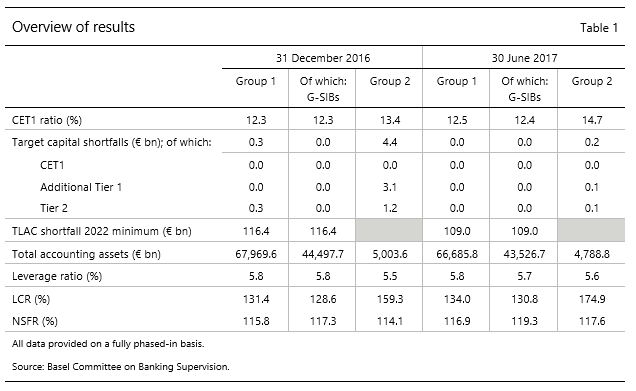

Des données ont été fournies pour un total de 193 banques, comprenant 106 grandes banques internationales. Ces «banques du groupe 1» sont définies comme des banques actives à l'échelle internationale qui ont des fonds propres de première catégorie de plus de 3 milliards d'euros et qui incluent les 30 banques désignées comme banques mondiales d'importance systémique (G-SIB). L'échantillon du comité de Bâle comprend également 87 «banques du groupe 2» (c'est-à-dire des banques qui ont un capital de catégorie 1 inférieur à 3 milliards d'euros ou qui ne sont pas actives sur le plan international).

Les exigences minimales en matière de fonds propres de Bâle III devraient être intégralement intégrées au 1er janvier 2019 (certains instruments de capital pourraient encore être comptabilisés à des fins de fonds propres réglementaires jusqu'à la fin de 2021). Sur une base totalement intégrée, les données au 30 juin 2017 montrent que toutes les banques de l'échantillon respectent à la fois l'exigence minimale de fonds propres de base de catégorie III (CET1) de Bâle III de 4,5% et l'exigence cible de CET1 de 7,0% (plus les suppléments pour les BIS-G, le cas échéant). Entre le 31 décembre 2016 et le 30 juin 2017, les banques du groupe 1 ont continué à réduire leurs déficits en capital par rapport aux niveaux cibles de capital total plus élevés; en particulier, le déficit de capital de niveau 2 est passé de 0,3 milliard d'euros à 24 millions d'euros. À titre de référence, la somme des bénéfices après impôt avant les distributions sur le même échantillon de banques du groupe 1 pour la période de six mois se terminant le 30 juin 2017 était de 212,8 milliards d'euros. En outre, en appliquant les exigences minimales de 2022 pour la capacité totale d'absorption des pertes (TLAC), 10 des G-SIB de l'échantillon ont un déficit additionnel combiné de 109 milliards d'euros à la fin de juin 2017, contre 116 milliards d'euros à la fin de décembre 2016.

Les rapports de surveillance recueillent également des données bancaires sur les besoins de liquidité de Bâle III. Le ratio de couverture des liquidités (LCR) de Bâle III a été fixé à 60% en 2015, porté à 80% en 2017 et continuera d'augmenter par tranches annuelles égales pour atteindre 100% en 2019. Le LCR moyen pondéré de l'échantillon bancaire du groupe 1 était de 134% au 30 juin 2017, contre 131% six mois plus tôt. Pour les banques du groupe 2, le LCR moyen pondéré était de 175%, contre 159% six mois plus tôt. Parmi les banques de l'échantillon LCR, 99% des banques du groupe 1 (y compris tous les G-SIB) et toutes les banques du groupe 2 de l'échantillon ont déclaré un LCR équivalent ou supérieur à 100%. Toutes les banques ont déclaré un ratio LCR égal ou supérieur à l'exigence minimale de 90% qui sera en vigueur en 2018.

Bâle III comprend également une norme de liquidité structurelle à plus long terme – le Net Stable Funding Ratio (NSFR). Le NSFR moyen pondéré pour l'échantillon bancaire du Groupe 1 était de 117%, tandis que pour les banques du Groupe 2, le NSFR moyen était de 118%. En juin 2017, 93% des banques du groupe 1 (incluant toutes les G-SIB) et 94% des banques du groupe 2 de l'échantillon NSFR déclaraient un ratio qui atteignait ou dépassait 100%, alors que toutes les banques du groupe 1 et 99% des les banques du groupe 2 ont déclaré un NSFR égal ou supérieur à 90%.