La technologie est dorénavant au cœur de la stratégie de croissance chinoise. Ce virage, révélé par le président Xi Jinping en février lors d’un forum dédié aux entreprises privées, tranche avec la politique répressive de 2020 à l’égard des géants du numérique. Il envoie un signal puissant: la Chine a changé de statut et s'affirme dans la course à la suprématie technologique contre les Etats-Unis, portée par le succès de DeepSeek. Le soutien du gouvernement envers ses fleurons insuffle une dynamique forte.

Ce secteur se distingue ainsi par une grande visibilité tandis que la conjoncture chinoise reste sous pression, à quoi s’ajoutent les tensions commerciales avec les Etats-Unis. Si ces incertitudes appellent à la prudence sur le reste du marché, la technologie demeure une option accessible pour investir en Chine.

La révolution DeepSeek

Pendant des années, l’intelligence artificielle (IA) a été reléguée au second plan, éclipsée par les préoccupations macroéconomiques et géopolitiques de la deuxième puissance mondiale. Pourtant, une petite start-up chinoise est passée outre aux restrictions américaines sur les semi-conducteurs en lançant un modèle d’IA à la fois peu coûteux et comparable aux meilleurs systèmes existants.

L’écosystème chinois de l’IA s’est ensuite emballé en l’espace de quelques mois. En mars, Alibaba, le n°1 du commerce en ligne et des services cloud en Chine, a réussi à miniaturiser un modèle à seulement 32 milliards de paramètres (contre 671 milliards pour le DeepSeek-R1 original), tandis qu’une start-up encore méconnue a dévoilé Manus, le premier agent d’IA généraliste capable d’exécuter de manière autonome des tâches complexes dans le monde réel.

La fin de la répression contre les géants du numérique

Démonstration publique rare et symbolique, le message du président Xi aux entreprises technologiques – «Prospérez d’abord, puis contribuez à la prospérité commune» – marque un net changement de ton à propos des géants de la tech.

En réalité, la campagne de répression entamée fin 2020 avec l’annulation de l’introduction en bourse d’Ant Group s’est achevée il y a deux ans avec la levée de certaines restrictions et la clôture des enquêtes. Les grandes plateformes technologiques ont retrouvé un fonctionnement normal en 2024.

Pourquoi la dynamique a-elle changé? Malgré des plans de relance successifs, l’économie chinoise reste enlisée dans une crise immobilière accompagnée d’une envolée inquiétante du chômage chez les jeunes. Tandis que le secteur privé représente 60% du PIB chinois, les entreprises privées de la «nouvelle économie» ont, elles, contribué à hauteur de 18% du PIB en 2023. Afin de relancer son activité, Pékin doit restaurer la confiance et raviver les «esprits animaux» du secteur privé, en particulier parmi les entreprises technologiques.

A l’ère de l’IA, la domination technologique est un enjeu géopolitique dans les rivalités sino-américaines. Pékin en a conscience et mettra tout en œuvre pour soutenir ses fleurons, insufflant un nouveau dynamisme.

Un «rally» durable

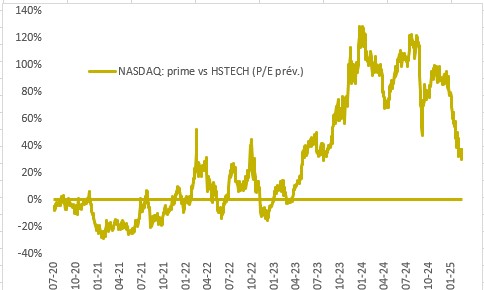

L’indice Hang Seng Tech (HSTECH), qui regroupe les 30 plus grandes entreprises technologiques chinoises, a progressé de 25% depuis le début de l’année, surpassant la plupart des marchés mondiaux. Pourtant, il se négocie à seulement 17,3x les bénéfices prévisionnels, soit 29% en dessous de sa moyenne quinquennale de 24,4x, et encore bien loin de son sommet de 46,4x, atteint début 2021.

En comparaison, le Nasdaq, qui affiche un multiple de 26x le P/E estimé, continue de se traiter avec une prime de 50% par rapport à l'indice HSTECH, mais cette situation n’a pas toujours été la norme. Avant avril 2023, le Nasdaq était évalué de manière comparable, voire en dessous de l'indice HSTECH. Le Nasdaq a ensuite été soutenu par l'optimisme autour de l'IA, tandis que les valorisations des entreprises technologiques chinoises sont restées en retrait. L'écart devrait se resserrer à mesure que les investisseurs attribuent une plus grande valeur à l'IA chinoise.

Du côté des bénéfices, les prévisions agrégées pour l'indice HSTECH ont crû de 97% depuis le creux de mars 2023, pour une progression de l’indice de 37% seulement en bourse. Ce retard par rapport à l'augmentation des bénéfices a entraîné une compression des valorisations.

A l'avenir, les «Terrific Ten», à savoir les dix plus grandes entreprises technologiques, qui représentent au total 48% de l'indice MSCI Chine, devraient enregistrer une croissance accélérée de leurs bénéfices de 12% en 2025 et de 15% en 2026. Ce groupe d’entreprises s’échange actuellement à un multiple de 18x le P/E estimé et devrait profiter d’une hausse des bénéfices à mesure que les conditions économiques s’améliorent sous l’effet des politiques de relance gouvernementales et de la monétisation de l’IA.

Chiffres au 25.03.2025