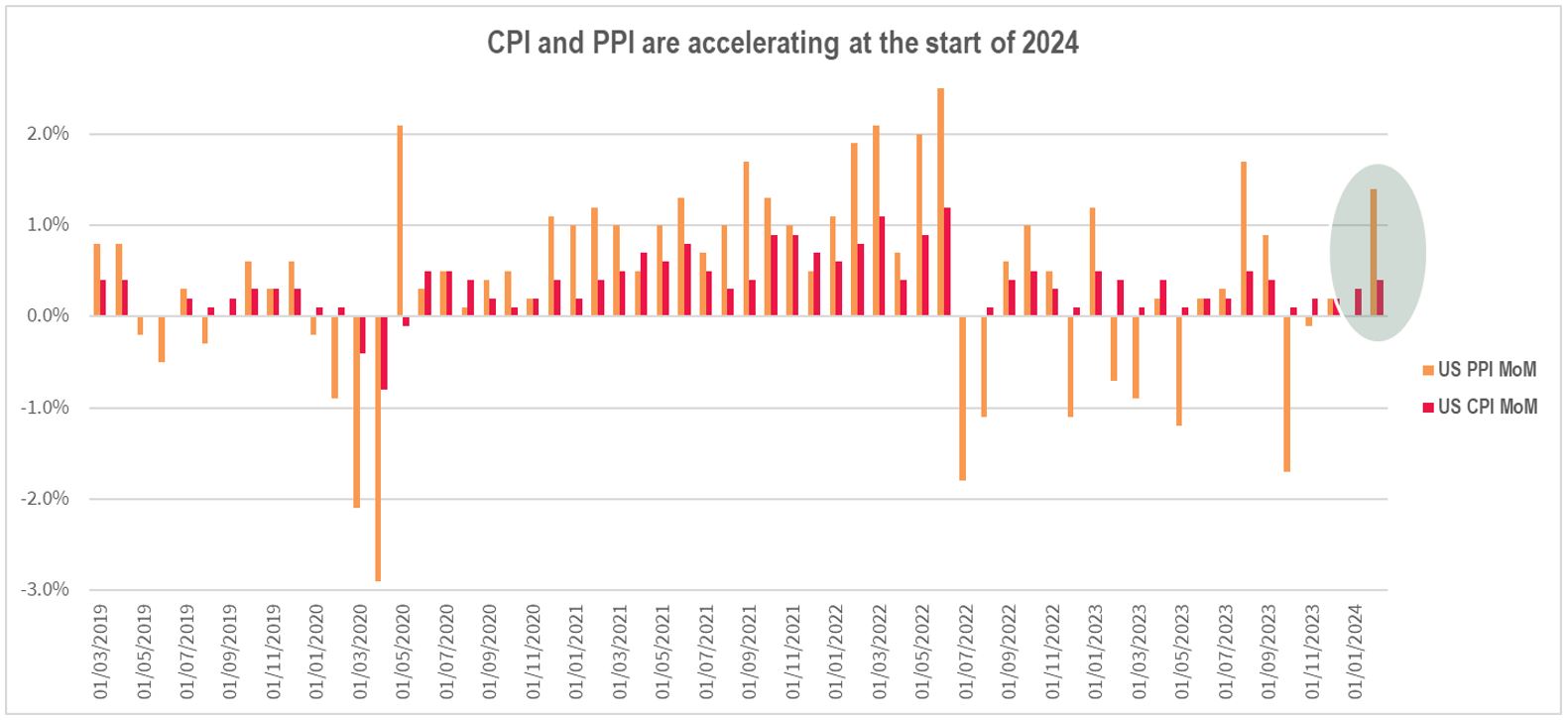

Après avoir affiché une complaisance quasi-débridée vis-à-vis des taux américains, le marché pourrait bien compliquer la vie de M. Powell dans les semaines et mois à venir. Alors que les intervenants ne voyaient aucun inconvénient à anticiper six baisses de taux sur l’année 2024 et des taux courts à moins de 4% à la fin de cette dernière il y a trois mois, leur positionnement s’est rapidement normalisé en ce début d’année pour ne finalement prétendre qu’à trois baisses de taux pour une réduction de 70 à 80 points de base en ce mois de mars. La faute à une inflation plus pugnace que souhaitée et à un marché de l’emploi toujours résiliant, montrant néanmoins des signes de fragilité. La semaine dernière l’inflation cœur est sortie très légèrement au-dessus des attentes et de manière générale l’augmentation des prix demeure en ligne avec les publications précédentes. Idem pour les prix à la production légèrement en hausse et des demandes d’allocation chômage en retrait. La dynamique escomptée de normalisation économique d’après l’ère de répression financière est donc fragile et n’affiche clairement pas la tendance structurelle nécessaire pour un retour aux bonnes vieilles habitudes. Qui eut pensé que les obligations auraient affiché des performance négatives sur le premier trimestre de cette année?

Source: Bloomberg

Contraint de jouer au funambule, un changement de politique de taux trop précoce équivaudrait à ce que M. Powell entame son accélération de sortie de corde au milieu de la ligne et non à 30 centimètres de l’arrivée, augmentant ses chances d’échouer. Comme escompté, ce dernier n’a pas fait état de changement de direction lors de la réunion de mercredi, les taux courts restant ancrés entre 5.25-5.50%. Bien que le resserrement quantitatif puisse s’assouplir prochainement, certains économistes et stratégistes ne tablent plus que sur deux baisses de taux pour cette année, avec parfois un premier échelon qui n’interviendrait pas avant novembre, voire pas de baisse de taux du tout. Généralement, les contrats à terme sur fonds fédéraux ont plutôt bien reflété les attentes de la Fed, basées sur les fameux «dot plots». Ces derniers anticipent d’ailleurs toujours trois baisses cette année. Cependant, une nouvelle perte de confiance quant à la capacité de le Fed à contenter les attentes pourrait pousser les détenteurs de bons du trésor à se désengager, envoyant les taux plus haut. Ce mouvement de translation montante avait déjà commencé avec des rendements en hausse de plusieurs dizaines de points de base en fonction des maturités avant de se détendre légèrement, et pourrait bien rendre la tâche de M. Powell plus ardue s’il venait à se reproduire et perdurer dans le temps.

De similaires épisodes ont déjà eu lieu, singulièrement en amont de la débâcle de Silicon Valley Bank, signe de la sensibilité des agents économiques, notamment financiers, aux taux. Par ailleurs, l’économie américaine montre par endroits des signes de stress important (immobilier commercial, délinquances des cartes de crédit et prêts automobiles, etc.) et un statut quo sur les taux «plus hauts pour plus longtemps» pourrait à terme exacerber la fragilité de ces poches de risque. Bien que le scenario de l’atterrissage en douceur reste le plus probable à ce stade, les récessions commencent souvent par un atterrissage en douceur ! Les effets retards sur l’économie de la politique de taux de la Fed pourraient bien se faire sentir de manière plus prononcée dans un avenir proche, voire déclencher un événement plus systémique.

Avec une volatilité autour des taux qui devrait se maintenir dans les semaines et mois à venir, comment positionner les portefeuilles?

Bien que nous ayons sensiblement augmenté la duration ces derniers mois, nous demeurons vigilants sur l’exposition dollar avec un tendance à reconduire les échéances proches à des maturités légèrement plus courtes que précédemment. Certes les rendements sont de plus en plus attractifs mais le risque exposé ci-dessus nous pousse à user de notre patience, du moins pour les quelques semaines à venir. Notre poche «target maturity» est donc gérée en lignes directes, approche efficace tant au niveau de la transparence que des coûts. La conviction est quant à elle plus forte en Europe qui pourrait baisser ses taux avant la banque centrale américaine et en Suisse, qui a amorcé sa descente ce Jeudi. Conscients du caractère particulièrement fragile de l’environnement actuel, nous faisons aussi usage de fonds dits flexibles, opportunistes ou encore «total return», capables d’être beaucoup plus dynamiques et efficients dans leur gestion de la duration et du risque crédit, nous reposant sur de grandes sociétés de gestion pour leur accès et leur proximité avec les centres décisionnels, ainsi que sur des boutiques plus spécialisées et dès lors plus agiles. Enfin, nous nous exposons tactiquement à des segments de marché attractifs comme les hybrides, nous concentrant sur la recherche de rendement au travers du segment investment grade. Cette approche s’est avérée plutôt payante, la contribution de la poche obligataire ayant été positive depuis le début d’année.

Avec une désinflation ralentissant et un étau se resserrant peu à peu sur la Fed, le scenario parfait tant attendu semble s’éloigner, à voir s’il ne s’agit que d’un effet d’optique.