Points clés

- Nous maintenons une exposition globale aux actions conforme à notre indice de référence stratégique et continuons à rechercher des opportunités en termes de régions, de secteurs et de titres spécifiques

- Nous restons optimistes quant aux valeurs cycliques par rapport aux titres défensifs, compte tenu d’une croissance toujours solide aux États-Unis et dans le monde, ainsi que des excellents fondamentaux des entreprises

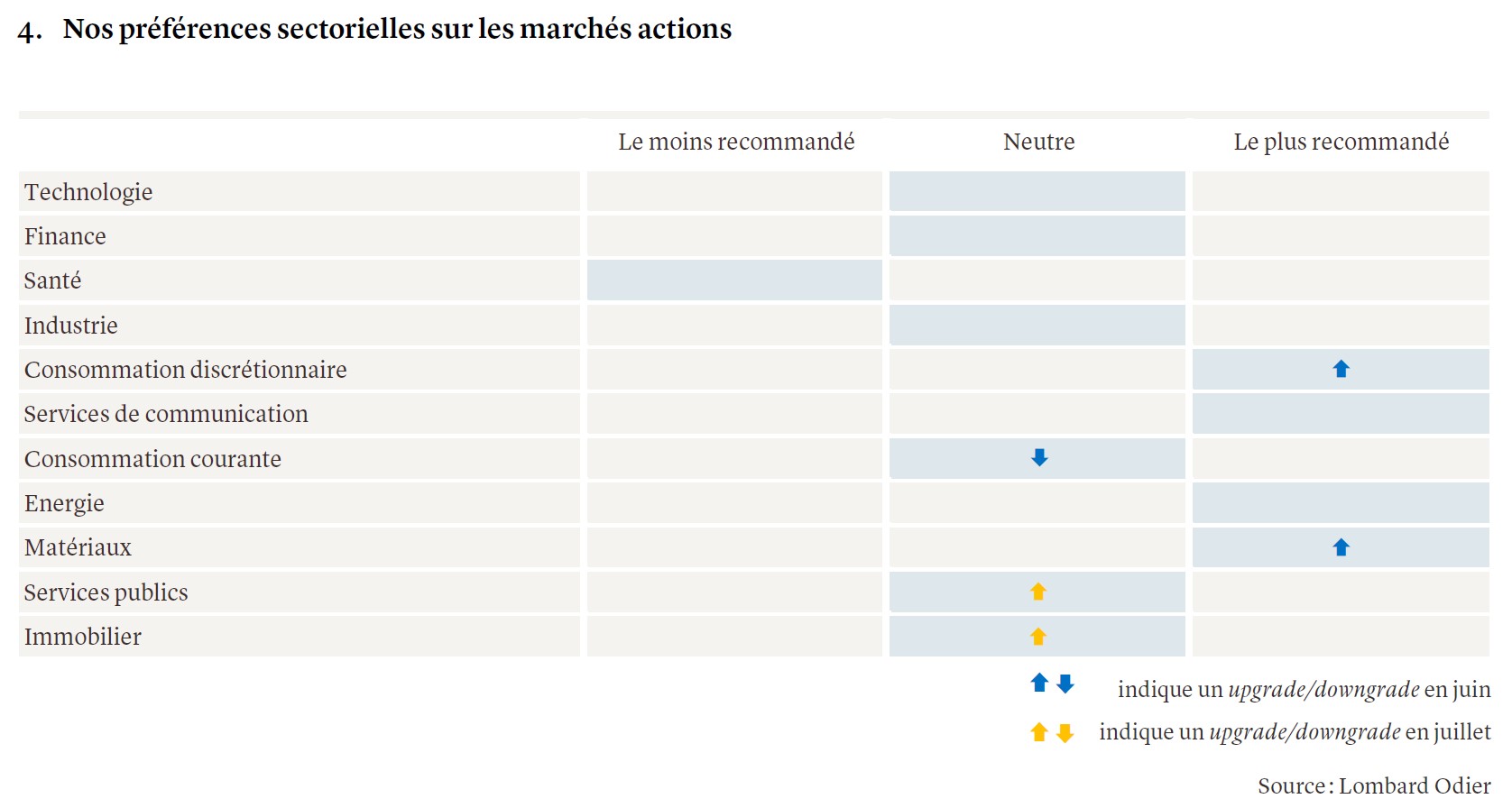

- Au sein des secteurs cycliques, nous privilégions les services de communication, la consommation discrétionnaire et les matériaux. Du côté défensif, la santé reste le secteur que nous apprécions le moins

- Parmi les risques pesant sur nos préférences sectorielles figurent un ralentissement marqué de la croissance américaine ou une forte remontée des rendements obligataires, entraînant un changement de leadership sur les marchés boursiers mondiaux.

Une allocation sectorielle adéquate est nécessaire

Les investisseurs peuvent se réjouir de la performance des bourses cette année. De nombreux marchés ont volé de record en record et les niveaux de volatilité des indices restent bas. Pourtant, après les solides gains enregistrés depuis le début de l’année, la thèse en faveur d’une prise de risque accrue sur les actions paraît désormais moins attrayante. Même si les signes d’excès spéculatifs typiques de marchés haussiers arrivant à leur terme nous semblent peu présents, le positionnement des investisseurs et leur appétit pour le risque paraissent tendus, augmentant la probabilité d’une consolidation à court terme. La tentative d’assassinat de Donald Trump le 13 juillet ne devrait pas fondamentalement changer ces perspectives, mais semble à même de renforcer la dynamique des secteurs susceptibles de bénéficier d’un second mandat de l’ancien président.

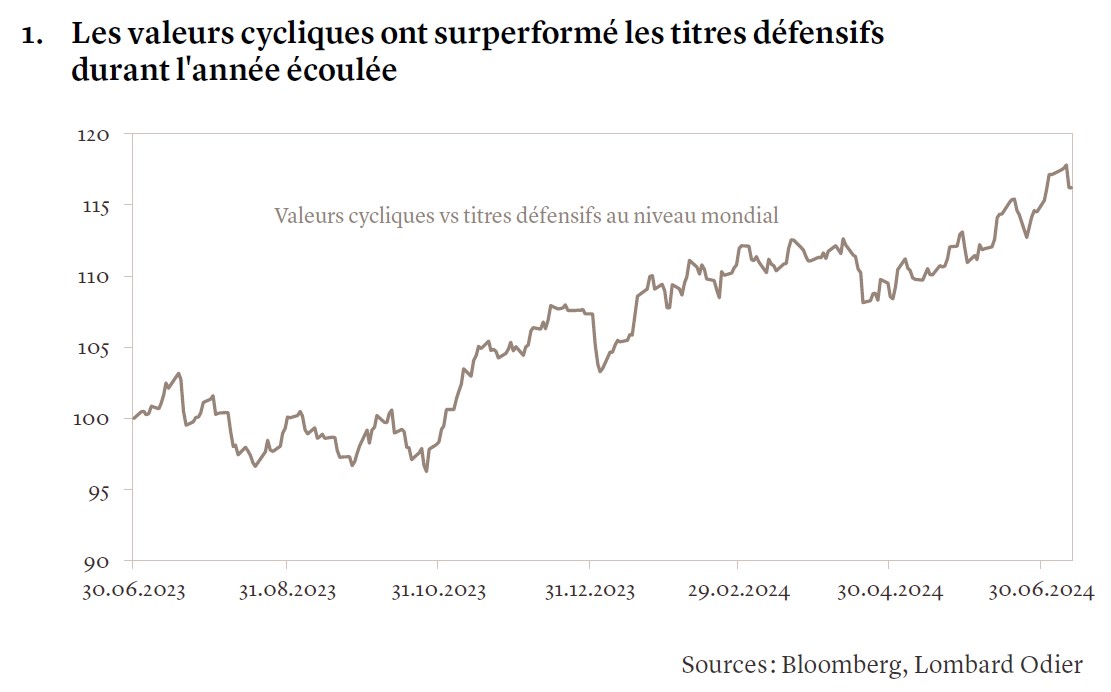

Valeurs cycliques plutôt que défensives

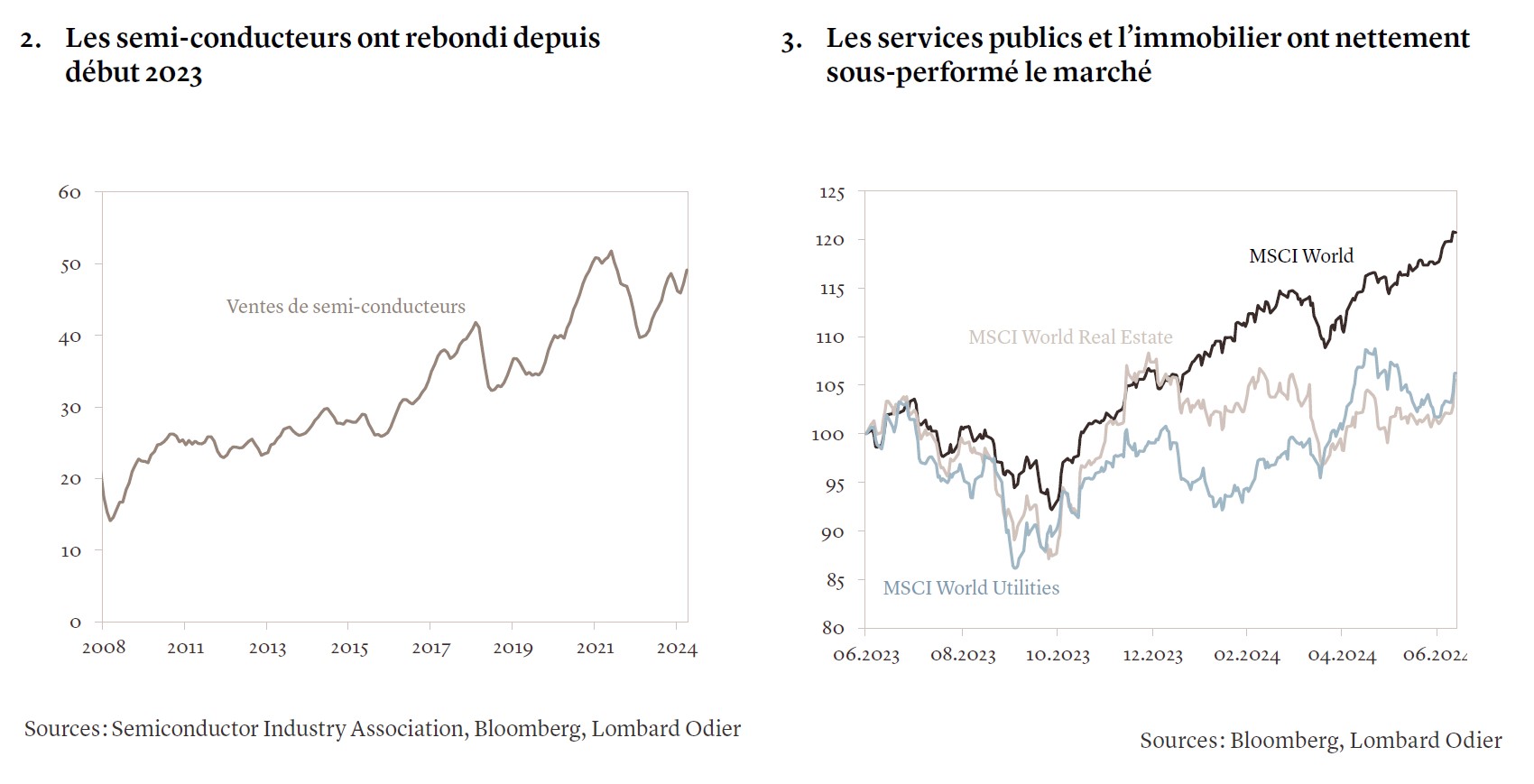

Nos préférences sectorielles ont ajouté de la valeur aux portefeuilles depuis le début de l’année. De manière générale, nous continuons de privilégier les valeurs cycliques par rapport aux titres défensifs (voir graphique 1). Ce positionnement résulte de notre conviction que la croissance économique restera résiliente et que la désinflation se poursuivra, dissipant les difficultés liées au coût de la vie pour les consommateurs. Les perspectives fondamentales des secteurs cycliques nous paraissent également meilleures: par exemple, les ventes de semi-conducteurs demeurent robustes (voir graphique 2) et certains signes laissent à penser que la demande pour les équipements informatiques, tel que les PC et les smartphones, se redresse à mesure que le cycle de déstockage touche à sa fin. Cette tendance pourrait s’accentuer ces prochains trimestres grâce aux ventes d’appareils équipés de capacités d’intelligence artificielle, avec le lancement de nouveaux produits.

Au-delà de la technologie, s’il est vrai que les tendances de consommation ont ralenti, les attentes des investisseurs et les cours boursiers ont également été revus à la baisse. Cette situation laisse une marge pour des surprises positives lors de la prochaine saison de publication de résultats, dans la mesure où notre scénario de base prévoyant un atterrissage en douceur de l’économie américaine se vérifie.

A contrario, nous prônons toujours une sous-pondération des secteurs défensifs. Malgré leur sous-performance récente, ils ne nous semblent pas, de manière globale, offrir un point d’entrée intéressant. De plus, nombre de secteurs défensifs restent confrontés à des vents contraires: les sociétés immobilières cotées en bourse bataillent pour refinancer une vague de dette tout en devant gérer des «actifs échoués», essentiellement des bâtiments qui ont perdu leur valeur en raison d'une piètre performance énergétique ou qui ne respectent pas les réglementations en matière de développement durable. Dans le même temps, les entreprises du secteur de l’alimentation et des boissons enregistrent toujours une progression lente, voire inexistante, du volume de leurs ventes, les consommateurs établissant des priorités en matière de dépenses.

L’importance de la sélectivité et d’une gestion dynamique

Notre positionnement sectoriel actuel (voir le tableau) s’appuie sur notre cadre d’investissement, lequel prend en compte la toile de fond macroéconomique, les perspectives bénéficiaires, les valorisations et les facteurs techniques. Il nous permet de prendre des décisions disciplinées et est conçu pour nous aider à dénicher des opportunités équilibrant au mieux le risque et les gains potentiels. Ainsi, malgré des niveaux de multiple record, notre exposition aux valeurs technologiques est alignée sur notre indice de référence stratégique, car nous pensons que leur fort potentiel bénéficiaire compensera les vents contraires liés à la valorisation.

Depuis fin 2023, nous privilégions en outre les valeurs du secteur des services de communication, qui offrent une exposition aux opportunités de croissance dans la publicité numérique et aux progrès de l’intelligence artificielle (IA). Par exemple, à mesure que les réseaux sociaux et les algorithmes de recherche exploiteront davantage l’IA et les ensembles de données propriétaires des entreprises, ils devraient être à même d’améliorer le retour sur investissement pour leurs clients publicitaires.

Au vu de la sous-performance marquée des secteurs des services publics et de l'immobilier depuis le début de l'année (voir graphique 3), nous avons également profité de l'occasion pour mettre fin à notre sous-pondération de ces secteurs.

Les craintes en matière de consommation paraissent exagérées

Nous avons récemment ajouté la consommation discrétionnaire et les matériaux à la liste de nos secteurs préférés, sur fond de faiblesse relative significative de leurs cours boursiers. Les craintes liées à un ralentissement de la conjoncture américaine et à une fragilité de la consommation ont été largement intégrées par les marchés et les bénéfices du secteur pourraient désormais surpasser des attentes plutôt pessimistes. A titre d’exemple, ces dernières semaines ont vu les cours de certaines valeurs de consommation discrétionnaire rebondir, et nous pensons que les gains pourraient s’étendre au-delà des leaders actuels du commerce électronique et des véhicules électriques, aux marques de luxe, aux valeurs immobilières et aux chaînes de restauration rapide.

Le secteur des matériaux recèle un mélange intéressant d’entreprises susceptibles de tirer parti de la reprise des activités manufacturières et industrielles mondiales. Certaines présentent une croissance fiable à un prix raisonnable, par exemple dans le secteur des gaz industriels, où les entreprises peuvent bénéficier de contrats pluriannuels et d’un pouvoir de fixation des prix. Le moment nous semble également bien choisi pour accroître notre exposition aux entreprises cycliques de qualité telles que les sociétés minières et métallurgiques, où la croissance continue de la demande ajoutée à une offre limitée dessine le scénario – le plus probable à moyen terme – de prix durablement élevé des métaux. La croissance chinoise et les changements de politique gouvernementale sont certes sources d’incertitude, mais les attentes nous paraissent relativement basses et offrent un profil rendement/risque intéressant pour les investisseurs.

Que penser de l’énergie et de la santé?

De notre point de vue, le secteur de l’énergie pourrait désormais présenter des caractéristiques défensives dans un environnement de fin de cycle, ainsi qu’une thèse d’investissement autonome et des avantages en termes de diversification pour les portefeuilles. Les cours du pétrole devraient se maintenir dans une fourchette de USD 80-90 le baril au cours des prochains mois, un niveau permettant au secteur d’investir dans la croissance, de désendetter ses bilans, de verser des dividendes tout en rachetant des actions. Une exposition aux entreprises de ce secteur peut également aider à protéger les portefeuilles, dans ce contexte de risque géopolitique élevé. Dans l’éventualité d’un second mandat présidentiel de Donald Trump, nous nous attendrions aussi à ce que les entreprises énergétiques traditionnelles gagnent du terrain.

À l’inverse, des temps difficiles attendent les entreprises du secteur de la santé. Aux États-Unis, le coût élevé des soins et leurs médiocres résultats sur l’état de santé des patients sont désormais une cause bipartisane, et la pression sur les prix des médicaments devrait perdurer. Les Pharmacy Benefit Managers (qui gèrent les médicaments sur ordonnance pour le compte des compagnies d’assurance maladie) seront aussi soumis à une pression constante, vu les craintes que leur pouvoir de marché ne nuise à l’accessibilité et au caractère abordable des coûts de traitement pour les patients. À cet égard, un second mandat de Trump serait potentiellement moins préjudiciable aux entreprises pharmaceutiques, compte tenu du fait que son agenda politique initial se concentrerait probablement sur d’autres priorités.

Risques pour ces perspectives

Qu’est-ce qui pourrait modifier nos vues sectorielles? Tout signe de ralentissement brutal de la croissance américaine pourrait inciter les investisseurs à se détourner des valeurs cycliques au profit des secteurs défensifs. À l’inverse, une augmentation des attentes en matière de taux d’intérêt, déclenchée par une forte réaccélération de la croissance économique, pourrait favoriser les titres de style valeur et les actions de petite capitalisation. Pour l’instant, ces risques nous paraissent limités.

Nous restons également attentifs aux décisions prises lors du plénum du parti communiste chinois de cette semaine. Des mesures de relance pourraient doper les marchés actions dans leur ensemble et, plus particulièrement, les titres des secteurs des matériaux et du luxe, bien qu’un programme radical nous semble improbable à ce stade. Nous continuons également à surveiller l’évolution de la monétisation des produits et services liés à l’IA, qui est la clé de la longévité du rallye dans les secteurs liés à l’IA.