Le récent accès de faiblesse des marchés émergents ne concorde pas avec la solidité fondamentale sous-jacente d’une classe d’actifs arrivant à maturité.

Les obligations des marchés émergents ont été mises à rude épreuve cette année et ont sous-performé leurs équivalentes des marchés développés. Selon nous, les raisons de cette sous-performance sont variées, allant des inquiétudes liées à une guerre commerciale jusqu’à la hausse des taux aux États-Unis, en passant par la vigueur du dollar américain. Nous allons examiner chacun de ces points.

De nombreux investisseurs craignent une réédition des crises des pays émergents des années 1990 et durant lesquelles la vulnérabilité d’un pays (le Mexique) enagagné d’autres (la Thaïlande), entraînant ainsi des corrections massives sur les marchés mondiaux. Nous pensons que bon nombre des problèmes des crises passées ont en grande partie été résolus grâce aux pays qui ont permis à leurs monnaies de flotter librement et aux entreprises des pays émergents qui se sont de plus en plus financées sur leurs marchés nationaux en devise locale. La solidité des fondamentaux des entreprises et le niveau attractif des valorisations donnent à penser que les marchés émergents peuvent abriter d’intéressantes opportunités d’achat.

la reprise synchronisée de la croissance mondiale.

Au cours des derniers mois, l’administration Trump a annoncé une série de tarifs douaniers sur l’acier et l’aluminium, ainsi que des taxes sur les marchandises chinoises pour un montant estimé à 50 milliards de dollars1. Ces tarifs douaniers ont non seulement touché la Chine, mais également des alliés de longue date des États-Unis comme le Canada et l’UE.

Les marchés ont accueilli nerveusement les nouvelles en craignant que la multiplication des mesures de rétorsion conduise à une intensification des tensions et à des guerres commerciales. Les guerres commerciales pourraient à terme détériorer la qualité des dynamiques de croissance / d’inflation et, dans le cas de 2018, les tarifs douaniers pourraient paralyser la reprise synchronisée de la croissance mondiale.

Afin de tenter de lutter contre les tarifs douaniers, nous pensons que la plupart des marchés émergents ont dévalué leur devise. Les fluctuations de change à court terme sont le plus souvent considérées comme une mesure du sentiment du marché, à savoir de la façon dont il montre son degré de confiance dans l’indépendance et l’efficacité des banques centrales et la détermination des gouvernements à ne pas dévier de leurs projets de réforme et de leur rigueur en matière de dépenses.

Cette mesure de la confiance des marchés peut être très efficace pour écarter ou ramener dans le rang des gouvernements comme nous avons pu le voir dans un passé récent en Inde, au Brésil et en Afrique du Sud.

Si d’abondantes réserves de change et de grandes possibilités de recourir à des outils macroéconomiques ont aidé à gérer l’ajustement contrôlé, rien n’est toutefois gratuit.

font plus de peur que de mal.

Des fluctuations de change excessives déstabilisent et contraignent les banques centrales à resserrer leur politique monétaire de manière agressive, ce qui peut entraîner une baisse de la consommation des ménages, un ralentissement du cycle d’investissement, une hausse de l’inflation et, à terme, un environnement macroéconomique moins porteur.

Pour les entreprises, les fluctuations des taux de change font plus de peur que de mal dans la mesure où les défauts sont rarement dus à des asymétries de devises. Les défauts sont plutôt la conséquence de la baisse des prix des produits et/ou de la mauvaise gestion des bilans.

Les secteurs axés sur les exportations bénéficient de l’augmentation des ventes en dollar par rapport aux coûts en devise locale, contrebalançant ainsi les coûts des tarifs douaniers.

Depuis que le président de la Réserve fédérale américaine (Fed) Ben Bernanke a évoqué le mot «tapering» en 2013, la Fed s’est engagée sur la voie de la normalisation de sa politique monétaire.

En d’autres termes, la Fed relève les taux d’intérêt à court terme afin de les rendre plus conformes aux niveaux historiques et réduit également la taille de son bilan de 4 000 milliards de dollars en permettant l’arrivée à maturité des investissements actuels sans en réinvestir le produit.

Le retrait des liquidités du système est généralement considéré comme un élément négatif pour toutes les classes d’actifs, dont les marchés émergents, dans la mesure où les canaux de financement deviennent plus coûteux.

En 2013, lorsque la Fed a annoncé pour la première fois le changement de sa politique monétaire, la classe d’actifs émergente a clairement souffert car les situations financières dans les pays émergents étaient en mauvais état de santé après cinq années d’abus de liquidités bon marché.

ne dépendent plus des marchés de capitaux internationaux.

Cette expérience n’a pas été prise à la légère et, depuis 2013, les entreprises et les États des pays émergents se sont employés à renforcer leurs situations financières, à accroître leurs réserves de change, à réduire les déficits des balances courantes (dans l’ensemble, elles sont désormais positives), à limiter la croissance du crédit et à réévaluer leurs devises.

A l’heure actuelle, nous pensons que les pays émergents sont moins dépendants du financement international et plus résistants au resserrement de la politique monétaire.

Pour les entreprises des pays émergents qui se financent en dollar américain, la hausse des taux signifie que leurs coûts de financement en dollar ont augmenté. Ce problème est moins grave aujourd’hui que dans les années passées dans la mesure où les entreprises des pays émergents ne dépendent plus des marchés de capitaux internationaux. De nombreuses entreprises ont également couvert leur exposition à la dette libellée en dollar américain.

Les marchés de la dette en devise locale ont gagné en taille et en diversité. Nous pensons que les entreprises émergentes ont désormais le choix et qu’elles peuvent maintenant se poser la question de savoir quel est le marché le plus rentable pour lever des fonds.

Les coûts de financement ayant augmenté sur le marché en dollar américain (en raison de la hausse des taux), moins d’entreprises émergentes primo-émettrices ont eu recours au marché de la dette en dollar (Graphique 1). Nous avons constaté une nette préférence pour les entreprises émergentes primo-émettrices de se financer en devise locale à des conditions plus favorables.

Le Graphique 1 illustre le recours par les primo-émetteurs au marché en dollar en pourcentage de l’ensemble des émetteurs émergents au cours des 12 derniers mois.

La hausse des taux coïncide généralement (mais pas toujours durant les dernières années) avec une appréciation du billet vert. Dans le passé, de nombreuses devises émergentes étaient ancrées au dollar. Ce faisant, l’évolution de la valeur du dollar avait un impact significatif sur ces mêmes devises.

De nombreux pays ont depuis lors abandonné l’ancrage et permettent désormais à leurs monnaies de flotter librement. Un régime de change flottant signifie que les fluctuations du dollar ont moins d’impact et donne aux banques centrales locales la possibilité d’utiliser des outils afin de réévaluer leurs devises.

Une autre source d’instabilité est le calendrier électoral dans les pays émergents. Après la Turquie (Recep Erdogan l’a emporté au moment de la rédaction du présent article), le Mexique et le Brésil vont eux aussi être les témoins d’élections présidentielles au cours des 4 prochains mois.

L’incertitude entourant le climat politique dans ces grandes économies émergentes est une source de volatilité et de pressions potentielles sur les cours.

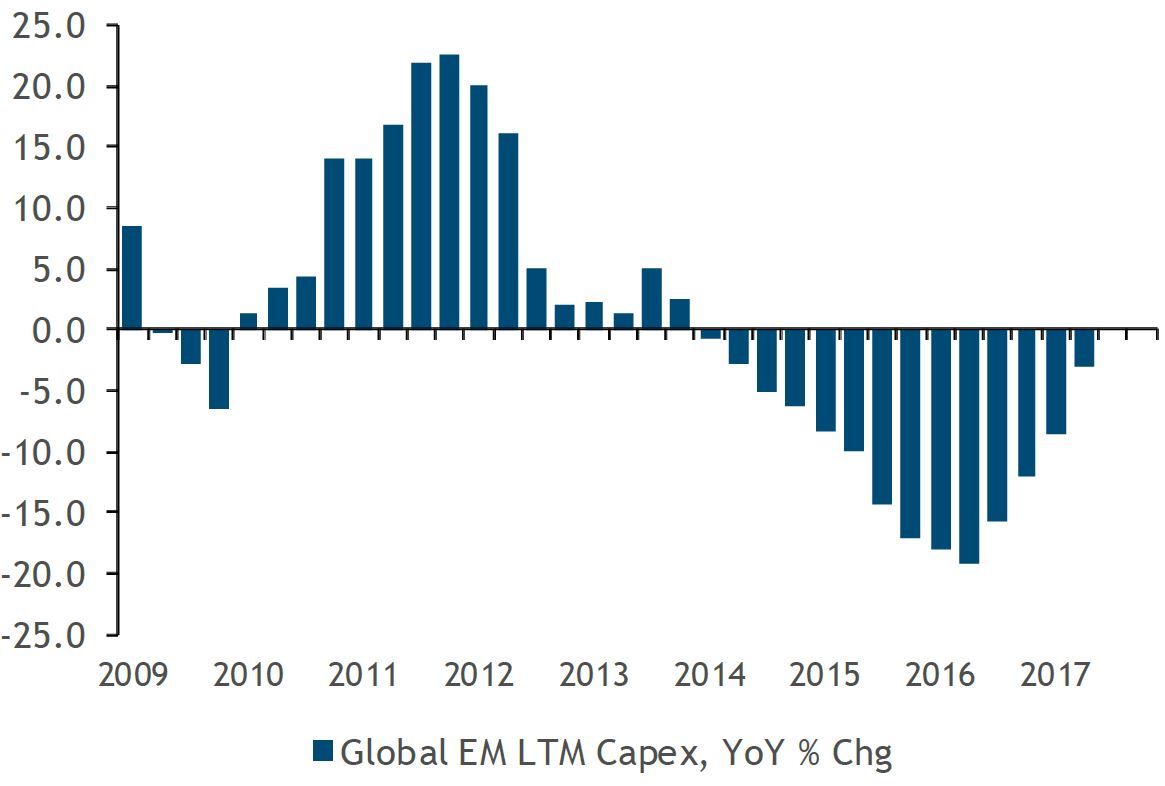

Selon nous, les fondamentaux des pays émergents sont solides. Depuis la crise financière, les États et les entreprises des pays émergents ont beaucoup fait pour redresser leurs situations financières (Graphique 2). Nous constatons généralement des niveaux d’endettement inférieurs à ceux des marchés développés et les sociétés sont généralement bien capitalisées.

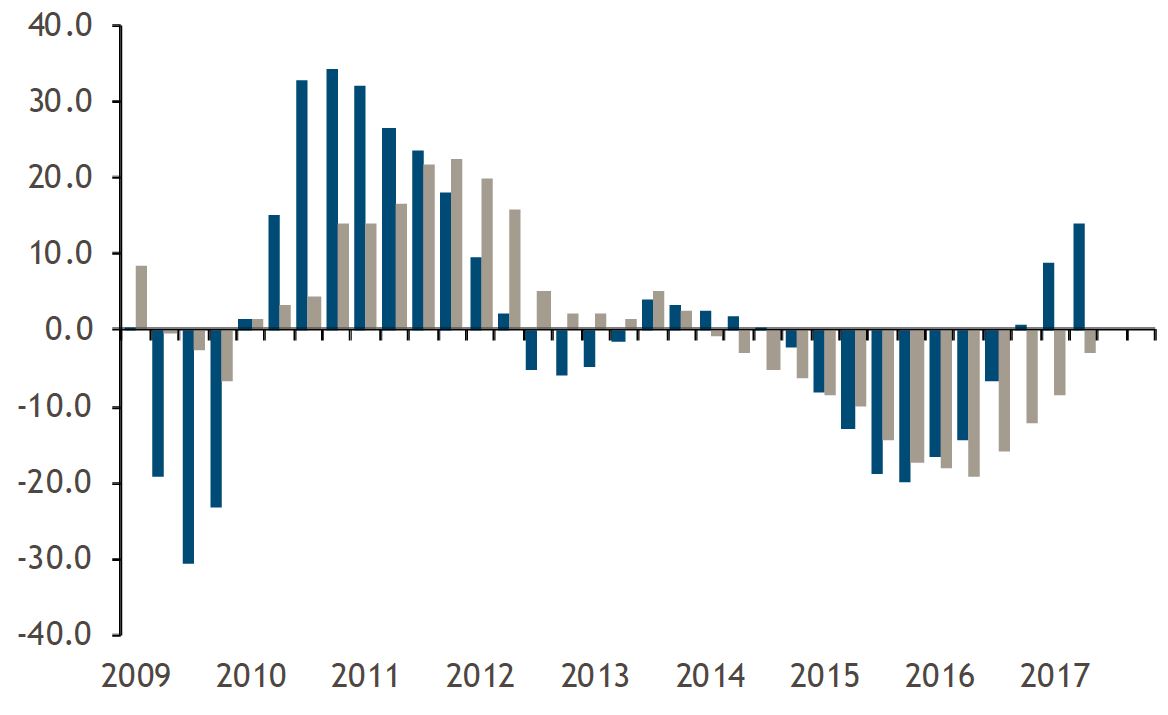

En règle générale, les bilans des entreprises ont l’air d’en être aux premiers stades du cycle économique. La solide croissance économique offre un fort soutien à ces entreprises (Graphique 3).

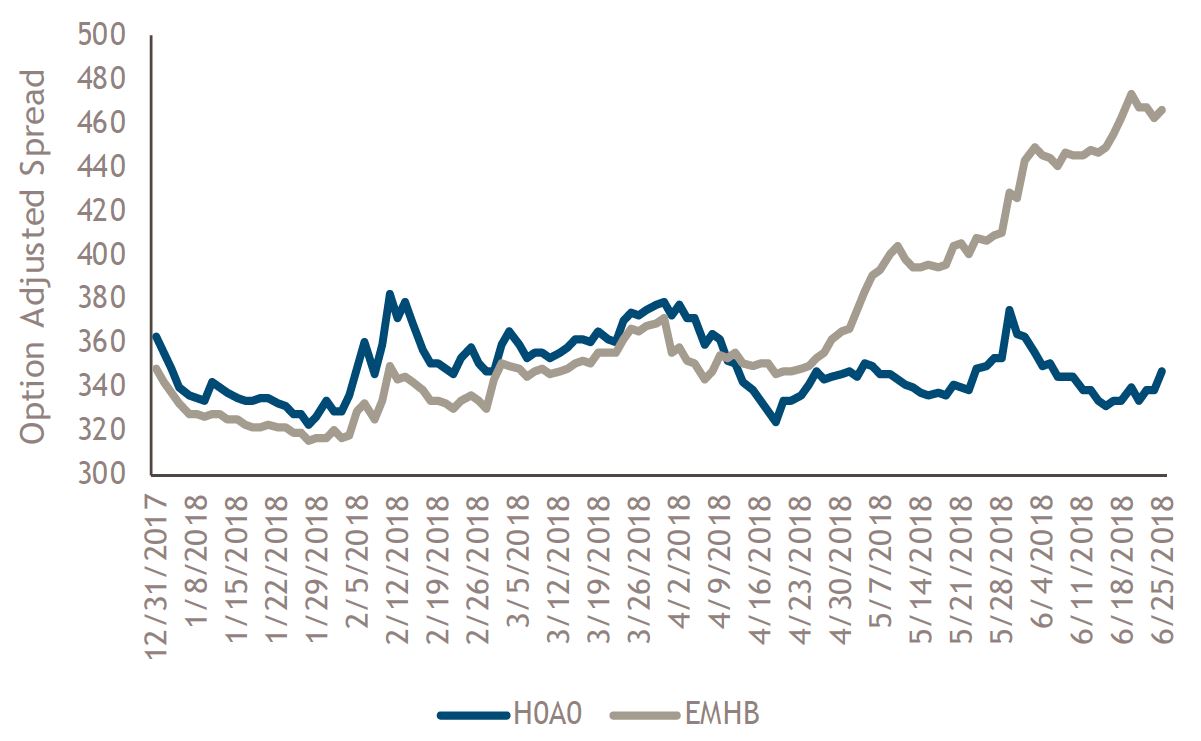

Les spreads sur les marchés émergents se sont considérablement élargis depuis la mi-avril, lorsque les tarifs douaniers et les guerres commerciales sont devenus pour la première fois des sujets d’actualité. A l’heure actuelle, le spread de l’indice ICE BofA ML High Yield Emerging Markets Corporate Plus (EMHB) est de 100 points de base plus élevé que celui du marché high yield américain (Graphique 4).

Cette situation soulève bien sûr la question suivante: les marchés émergents sont-ils intéressants pour les investisseurs à la recherche de rendement?

Nous pensons que les fondamentaux des entreprises sont solides et que ces dernières ne sont plus otages du financement en dollar américain. Ce qui est toutefois préoccupant, c’est la nature imprévisible des événements macroéconomiques, en particulier la menace d’une guerre commerciale de plus en plus intense.

Comme c’est toujours le cas, s’il existe actuellement un risque accru, nous pensons que le potentiel de performance est lui aussi accru. Au 26 juin, l’indice ICE BofA ML High Yield EM Corporate Plus (EMHB) présentait un yield-to-worst de 7,23 % et une qualité de crédit moyenne de BB3.

Quant à l’indice ICE BofA ML US High Yield (H0A0), son yield-toworst était de 6,27 % et sa qualité de crédit moyenne de B1.

A la lumière de ces deux seules données, nous pensons que les marchés émergents offrent de meilleures performances pour un moindre risque de crédit. C’est aux investisseurs de décider de franchir ou non le pas au regard des événements macroéconomiques.