Le programme européen de relance post-Covid-19 pourrait stimuler la remontée de l’euro.

Les 750 milliards d’euros garantis par la Commission européenne pour aider les économies mises à mal par le confinement pourraient favoriser une meilleure intégration budgétaire. Par ailleurs, le raffermissement de l’euro pourrait être le plus visible face au dollar américain, compte tenu des perspectives économiques plus faibles outre-Atlantique.

Le 18 mai, le couple franco-allemand a trouvé une nouvelle vigueur en annonçant la création d’un fonds de relance de 750 milliards d’euros baptisé «Next Generation EU». Il s’agira notamment pour la Commission européenne d’émettre des obligations au nom de l’UE afin de financer les plans de relance.

Cet instrument générera des économies non négligeables pour les pays de l’UE qui seraient autrement obligés de payer des intérêts plus élevés sur une dette souveraine moins bien notée que les obligations européennes AAA. Bien qu’aucune mutualisation véritable des dettes ne soit prévue, il s’agit d’une avancée prometteuse vers l’intégration budgétaire européenne, qui pourrait même se révéler «historique».

L’annonce de ce fonds semble avoir stimulé la récente appréciation de l’euro. Elle a coïncidé avec un point d’inflexion de la prime de risque sur le taux de change EUR/USD, les acteurs du marché commençant à exiger une prime de risque plus faible pour s’exposer aux devises non euro.

La prime de risque sur l’euro correspond à la part du taux de change EUR/USD qui n’est pas expliquée par le différentiel des taux à 2 ans entre les États-Unis et la zone euro (voir graphique). Les fluctuations de cette prime de risque peuvent être importantes, et elles ont tendance dans le temps à être largement au-dessus ou en dessous des fondamentaux.

.JPG)

La prime de risque sur l’euro correspond à la part du taux de change non expliquée par les différentiels de taux.

Sur la base des différentiels de taux à 2 ans, la prime de risque sur l’euro a dépassé les fondamentaux d’environ 10% à la fin du mois de mars. Il ne manquait qu’un élément catalyseur pour libérer cette valeur. Compte tenu de l’avancée des négociations relatives au fonds de relance, il est possible que la prime de risque sur l’euro soit proche d’un nouveau point d’inflexion majeur.

Alors que les États membres continuent de débattre, l’essentiel sera peut-être de les faire agir ensemble, ce qui nécessite une prime de risque plus faible pour s’exposer à l’euro.

Dans le même temps, les États-Unis ont plus de difficultés que l’Europe à sortir de la pandémie de coronavirus, ce qui laisse présager un raffermissement de l’euro face au billet vert. Les États-Unis sont devenus l’épicentre de l’épidémie dans le monde développé, tandis que l’Europe bénéficie de niveaux de chômage moins importants, d’une meilleure protection des emplois et du fait que les principaux liens commerciaux entre l’Allemagne et la Chine ont quelques mois d’avance par rapport aux États-Unis. Historiquement, la surperformance du secteur manufacturier de la zone euro par rapport au reste du monde a toujours coïncidé avec un euro pondéré en fonction des échanges commerciaux plus fort.

Par ailleurs, une baisse de la prime de risque poussera l’euro à la hausse face à la plupart des devises et ce potentiel d’appréciation est particulièrement important face au billet vert. Moteur traditionnel de la vigueur du dollar, le différentiel de taux entre les rendements américains et allemands à 2 ans a considérablement diminué. Par le passé, cet écart a largement expliqué les évolutions du taux de change EUR/USD.

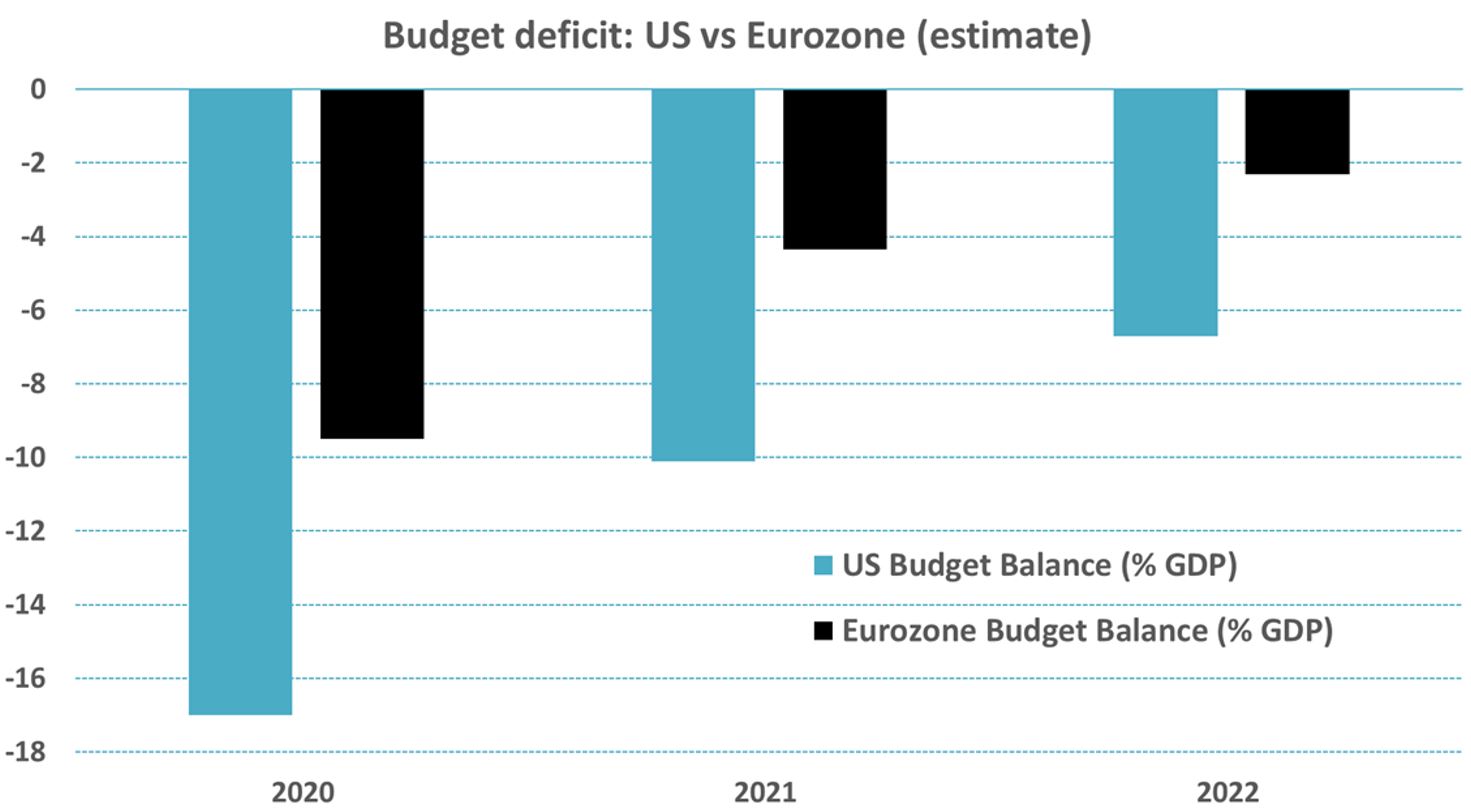

Ce différentiel s’est considérablement réduit depuis 18 mois environ, passant d’un niveau record de 3,50% à moins de 0,90% aujourd’hui. Cela signifie que l’attrait relatif du billet vert face à l’euro a diminué. Le budget de l’administration américaine peut également expliquer un fléchissement du dollar. D’après les dernières projections, le déficit budgétaire américain sera bien plus important que celui de la zone euro dans les années à venir (voir graphique).

Le déficit budgétaire des États-Unis sera bien plus alourdi par les plans de relance que celui de l’Union européenne.

L’autre grand déséquilibre de l’économie américaine, à savoir le déficit commercial, pourrait également affaiblir le dollar si les investisseurs se préoccupent à nouveau de ces «déficits jumeaux».

Enfin, une baisse du dollar est à prévoir si les avancées en matière d’intégration budgétaire dans la zone euro aboutissent à la création d’eurobonds. Dans la mesure où ces obligations représenteraient l’ensemble de la zone euro, elles généreraient un rendement supérieur à celui des emprunts d’État allemands, ce qui réduirait encore l’écart avec les États-Unis. L’émission d’eurobonds permettrait une diversification des flux de capitaux vers les actifs peu risqués, ce qui soutiendrait le taux de change EUR/USD.