L’environnement macroéconomique actuel laisse présager le maintien de rendements obligataires élevés.

.jpg)

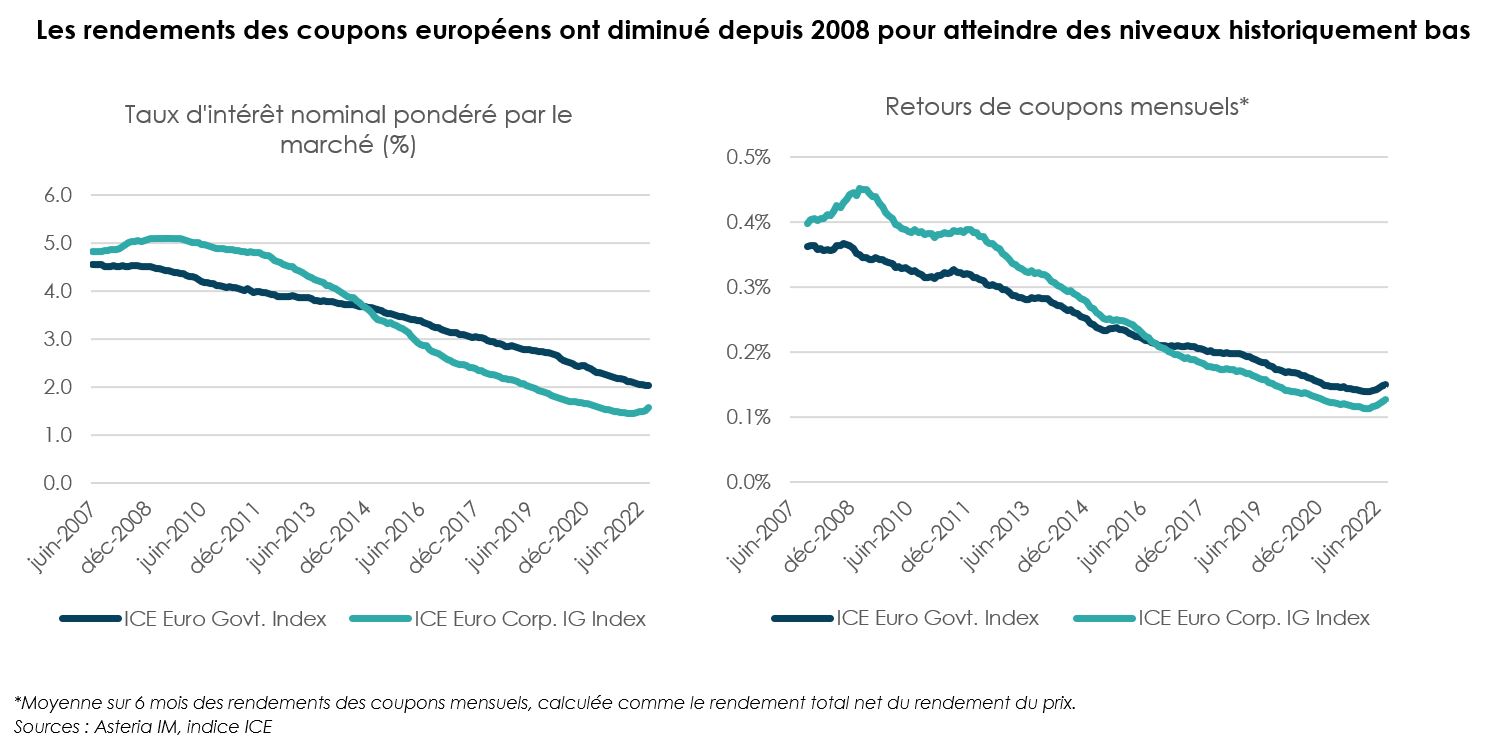

Les investisseurs en obligations ont souffert pendant bien trop longtemps. Les rendements des coupons se sont érodés mois après mois au cours des dix dernières années, alors que les rendements obligataires tout compris continuaient à baisser en territoire négatif, ce qui est particulièrement vrai pour les investisseurs obligataires européens. La notion de «revenu fixe» est associée au paiement récurrent et «fixe» du coupon d’une obligation qui fournit un flux stable de liquidités. En fait, les coupons sont une source essentielle de rendement, surtout pour les investisseurs qui recherchent un revenu stable. La bonne nouvelle, c’est que les taux des coupons et, par conséquent, les rendements, sont déjà en train de se redresser par rapport aux récents planchers historiques de 2022, ce qui laisse entrevoir l’espoir que les titres à revenu fixe retrouveront leur renommée en tant que source de revenus.

Les coupons sont fixés à l’émission, reflétant le niveau actuel des taux d’intérêt et des écarts de crédit (spécifiques au marché et à l’émetteur); lorsque le rendement est fixé au même niveau que le taux du coupon, le prix de l’obligation est de 100. Bien qu’il puisse y avoir des différences significatives entre les taux de coupon d’un émetteur à l’autre, nous examinons les données au niveau de l’indice car elles reflètent largement le taux de coupon général du marché.

Les banques centrales ont réduit les taux d’intérêt au cours de la dernière décennie et se sont lancées dans l’assouplissement quantitatif, ce qui a fait baisser les rendements (et augmenter les prix), mais au prix d’une baisse des taux d’intérêt nominaux. Cela s’est donc traduit par une baisse des rendements des coupons pour les investisseurs (la différence entre le rendement total et le rendement du prix). En conséquence, le taux du coupon a baissé sur les marchés à revenu fixe, notamment en Europe, le taux du coupon de l’indice Euro Government passant de 4% en 2011 à 2% en 2022 et le taux du coupon de l’indice Euro Corporate passant de 3% à 1,6% en septembre 2022.

Depuis 2018, le rendement mensuel moyen des coupons a été de seulement 15bps et a enregistré le rendement mensuel le plus faible au T1’22. Cela contraste considérablement avec les années précédentes où les rendements des coupons pouvaient contribuer à plus de 30bps par mois de performance pour les investisseurs. Même en tenant compte des changements dans la composition historique des indices qui devraient soutenir un taux de coupon plus élevé, comme l’augmentation de la durée et la croissance de la cohorte moins bien notée, la baisse du taux de coupon a supprimé une source clé de rendement pour les investisseurs obligataires.

Malgré les performances historiquement difficiles de cette année pour les investisseurs, sous l’effet de la hausse rapide des taux d’intérêt et des spreads de crédit, l’augmentation des rendements commence à se traduire par des coupons plus élevés pour les nouvelles émissions obligataires. Le meilleur exemple est celui de l’Allemagne (notée AAA) qui a pu émettre des obligations avec un coupon de 0% et des rendements négatifs au cours des dernières années et qui a émis en septembre une obligation à 5 ans avec un coupon de 1,3%. De même, l’une des plus grandes sociétés émettrices en Europe, Volkswagen (notée A3), était auparavant en mesure d’émettre des obligations senior non garanties avec des taux de coupon inférieurs à 1,5%, ce qui contraste avec le coupon de 3,75% de son obligation à 5 ans récemment émise en juin.

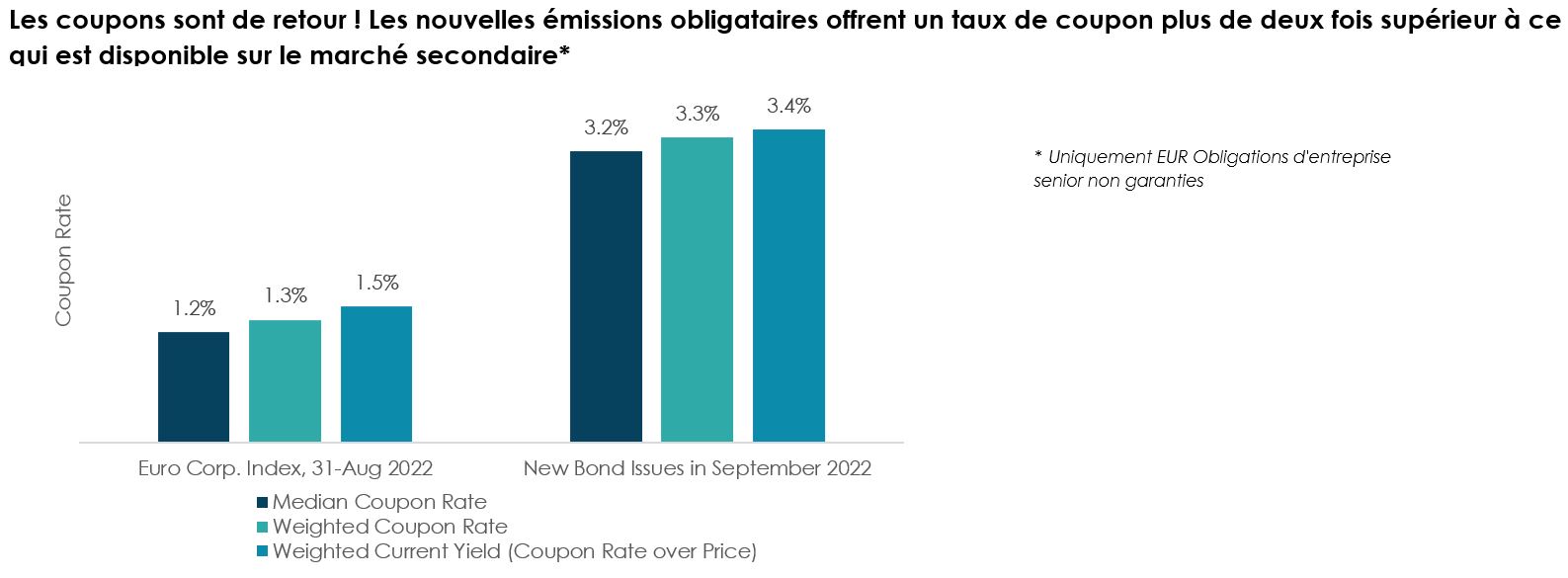

Après l’accalmie (volatile) de l’été, les nouvelles émissions obligataires ont rattrapé leur retard en septembre, avec plus de 60 nouvelles émissions obligataires dans l’univers Euro Corporate investment grade, pour un montant de plus de 45 milliards d’euros, toutes notations, secteurs et durées confondus. Le taux d’intérêt nominal médian des nouvelles émissions s’est élevé à 3,2%, dépassant le taux disponible sur le marché secondaire de seulement 1,2% (indice du mois d’août). Même en ajustant le taux du coupon en fonction des importantes réductions de prix disponibles sur le marché secondaire (mesurées par le rendement actuel), les nouvelles émissions continuent d’offrir une alternative attrayante pour les investisseurs: avec un rendement du coupon de 28 points de base contre les maigres 13 points de base de l’indice.

L’environnement macroéconomique actuel, caractérisé par une inflation élevée, des craintes de récession et un resserrement de la politique monétaire, ainsi que des conditions de marché volatiles, laissent présager le maintien de rendements obligataires élevés. Même dans le cas d’un scénario où les banques centrales changeraient d’orientation et où il y aurait une légère récession, les taux des coupons continueront à s’ajuster à la hausse à partir de niveaux historiquement bas, les nouvelles émissions rattrapant le niveau des taux d’intérêt et des écarts de crédit.

Cela est vrai pour tous les types de marchés à revenu fixe, qu’ils soient verts ou classiques. Un exemple récent et notable est l’émission d’obligations vertes en quatre tranches, en octobre, de TenneT, l’opérateur néerlandais de transport d’électricité, noté A-3. Le taux de coupon moyen était supérieur à 4%, alors qu’il était d’environ 2% lors de sa dernière émission en mai 2022.

Alors que les marchés se dirigent vers un hiver incertain en Europe, un ralentissement de l’économie américaine et une reprise chinoise fragile, nous continuons à maintenir notre vision prudente des marchés du crédit et restons activement sélectifs, même pour les nouvelles émissions obligataires. En particulier dans les perspectives actuelles du marché, les investisseurs obligataires peuvent enfin profiter d’une source supplémentaire de performance pour leurs portefeuilles et bénéficier de rendements de coupon plus élevés.