Non, le Private Equity n’est pas mort, mais il sort d’un cycle exceptionnel qui a durablement marqué les esprits. Depuis plusieurs mois, les discours annonçant la fin de son âge d’or se multiplient, comme si le ralentissement récent remettait en cause la pertinence même de la classe d’actifs. Pourtant, ce diagnostic n’a rien de nouveau. On le constatait déjà régulièrement dans la presse après l’éclatement de la bulle internet en 2001, puis à la suite de la crise financière de 2008, dans des contextes encore plus incertains.

«Le Private Equity reste une industrie cyclique dans sa volumétrie, étroitement corrélée au marché des fusions-acquisitions, mais profondément pérenne dans sa capacité à créer de la valeur sur le long terme», explique Louis Flamand, Chief Investment Officer chez Altaroc. Le ralentissement observé depuis 2022 s’inscrit dans une logique classique d’ajustement après un choc macroéconomique, marqué par la remontée rapide des taux, le durcissement des conditions de financement et un décalage entre les attentes des acheteurs et celles des vendeurs. Personne ne conclurait pour autant à la disparition du M&A (fusions-acquisitions) dans un tel contexte!

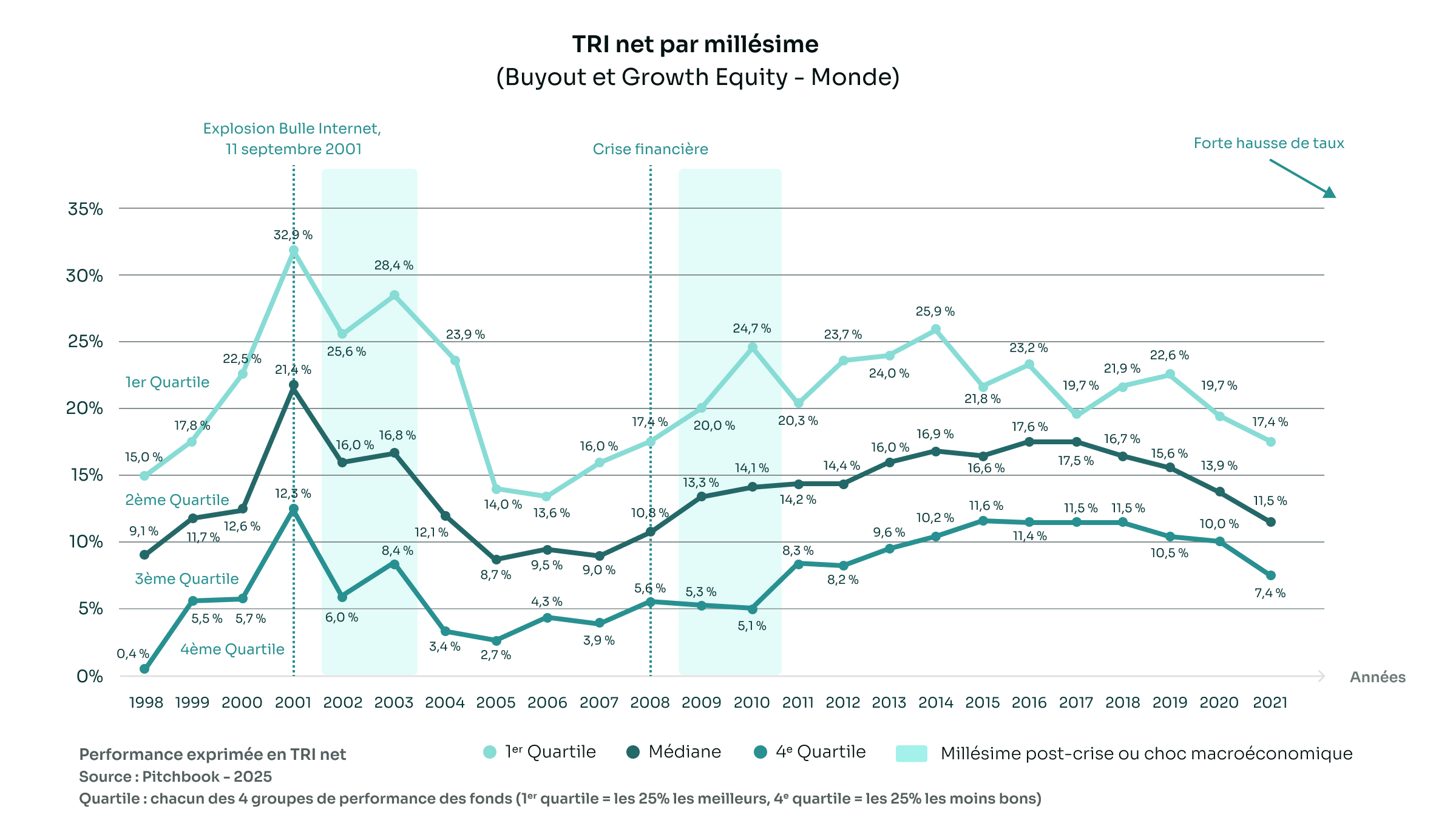

Ce caractère cyclique est au cœur de la performance. Le graphique ci-dessous l’illustre clairement.

Sur plus de vingt ans, les millésimes investis après des chocs macroéconomiques figurent parmi les plus performants, tandis que ceux déployés en haut de cycle génèrent en moyenne des rendements plus faibles.

«Nous sommes aujourd’hui dans une configuration comparable, avec un marché à un point bas en termes d’activité et de valorisation, mais en voie de normalisation. Comme à chaque phase de ce type, cette période agit comme un révélateur», indique Frédéric Stolar, Managing Partner chez Altaroc. Les positions établies sont remises en question, les avantages compétitifs évoluent et la hiérarchie des gérants se transforme.

Les plateformes les plus spécialisées, notamment sur le logiciel et l’intelligence artificielle, devraient continuer à capter une part importante de la création de valeur, tandis que les approches plus généralistes seront davantage sous pression.

Pour autant, le fondement de la surperformance du Private Equity ne dépend pas du cycle. Il repose sur un playbook éprouvé, qui consiste à identifier des entreprises à fort potentiel, à accompagner des équipes dirigeantes de qualité, à structurer leur croissance, à consolider des marchés fragmentés et à apporter l’expertise et l’écosystème du gérant pour créer de la valeur.

Ce cadre n’a pas changé. Comme souvent après un choc, les conditions d’entrée redeviennent attractives pour les investisseurs capables de s’inscrire dans la durée.

La question n’est donc pas de savoir si le Private Equity est mort, mais qui saura capter la prochaine phase de création de valeur.