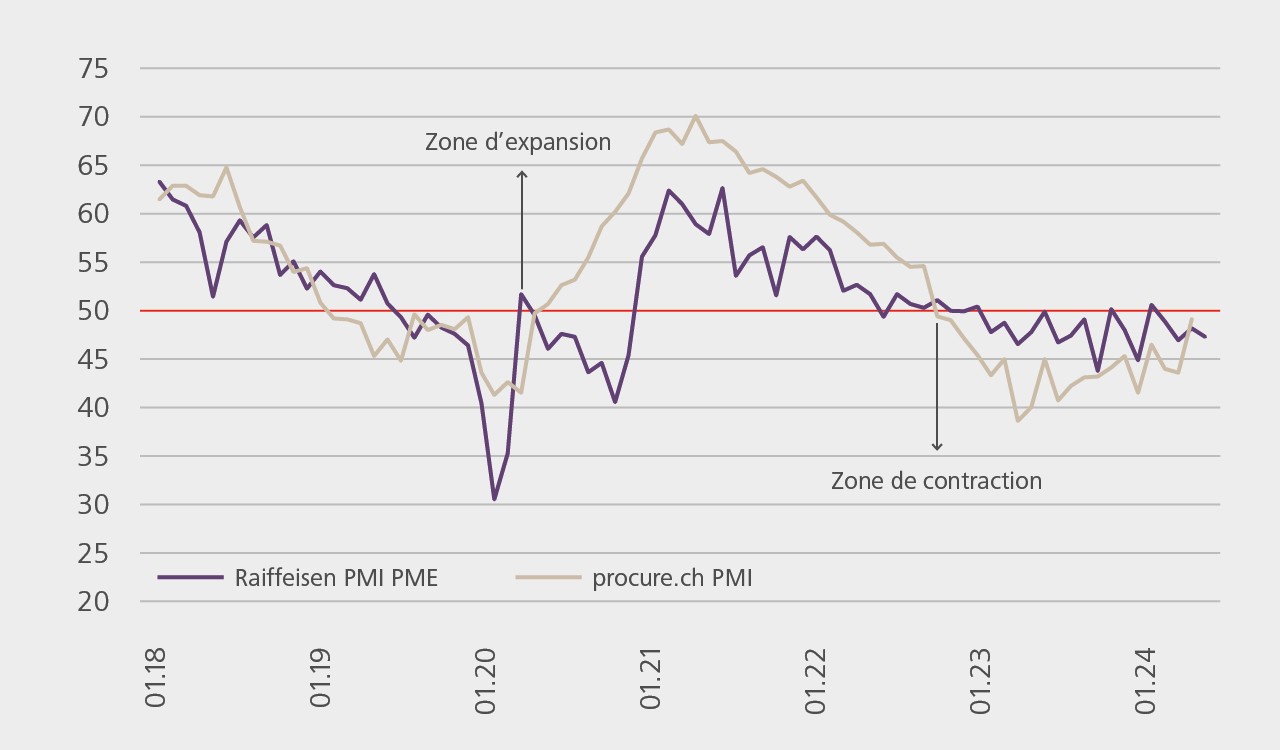

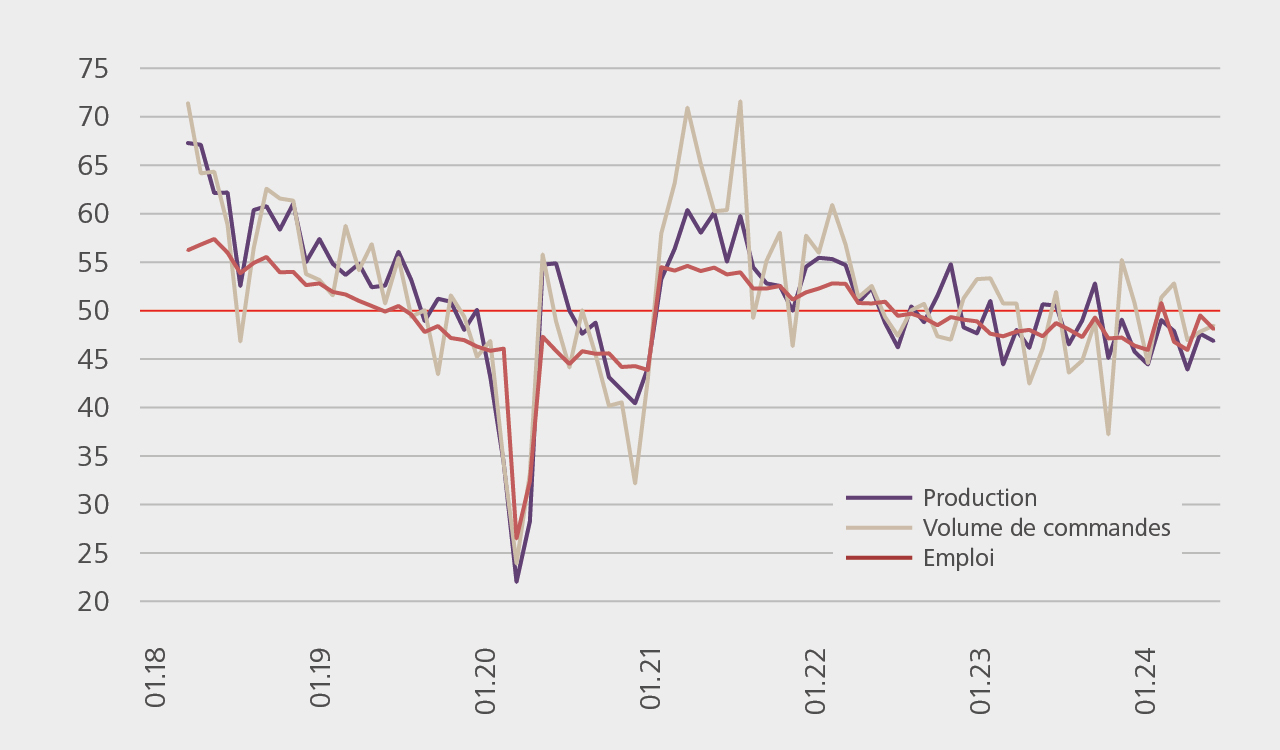

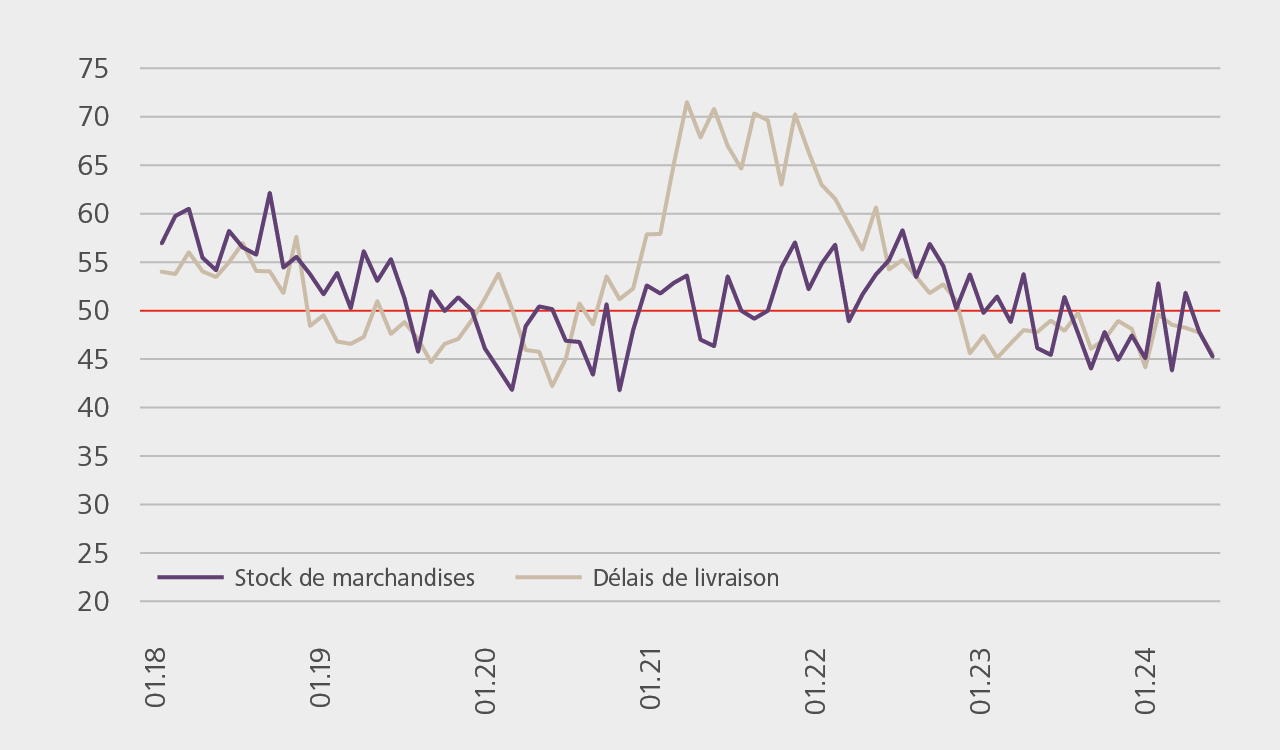

En septembre, l’indice Raiffeisen PMI PME a baissé de 48,0 à 47,2 points et note ainsi pour la quatrième fois de suite sous le seuil de croissance de 50 points. Les cinq composants de l’indice PMI stagnent dans la zone de contraction. Seule l’estimation du carnet de commandes était moins négative que le mois précédent. Le composant correspondant s’est légèrement amélioré de 47,8 à 48,4 points. Les quatre autres composants, en revanche, ont chuté encore davantage sous le seuil de 50, il en va ainsi par ex. de la production (de 47,5 à 46,8) et de l’emploi (de 49,4 à 48,0). Le plus fort recul a été enregistré par le composant Stocks (de 47,8 à 45,2), qui traduit le fait que les PME n’attendent toujours pas de détente au niveau des volumes écoulés. Le retournement de tendance dans le cycle des stocks continue donc de se faire désirer, ce qui est d’ailleurs peu étonnant dans un contexte de météo conjoncturelle globale très morose. La situation dans l’industrie européenne s’est récemment même détériorée un peu plus. Ainsi, en septembre, l’indice PMI pour la zone euro a reculé de 45,8 à 44,8 points et a ainsi atteint son niveau le plus bas depuis le début de l’année. Le composant Carnet de commandes a baissé de 42,6 à 41,6 points pour atteindre également un plus bas annuel.

Gauche: Raiffeisen PMI PME septembre 2024 / au milieu et à droite: Raiffeisen PMI PME – Sous-composantes (I)

Vigueur du franc à un moment inopportun pour l’industrie

Outre la faible demande en provenance de l’étranger, un nombre croissant de PME signalent de nouveau être lésées par la vigueur de la devise. Ces deux derniers mois, le franc suisse s’est nettement renchéri face à l’euro et en particulier face au dollar américain. La baisse des taux opéré par la Banque Nationale suisse la semaine dernière ainsi que la perspective d’une nouvelle détente était déjà anticipée par les marchés, de sorte qu’il n'y a eu aucun effet de mouvement contraire. Certes, la BNS peut encore baisser davantage les taux directeurs et n’est d’ailleurs pas opposée à des interventions sur le marché des devises. Mais au cours des prochains mois, nous n’attendons tout de même pas d’affaiblissement notable du franc. En effet, les risques conjoncturels mondiaux sont actuellement plutôt orientés à la baisse alors que les tensions géopolitiques demeurent élevées.