En 2022 et 2023, investisseurs et commentateurs anticipaient unanimement que l'Europe subirait des récessions. Le même scénario s'est répété au début de 2024, alors que les craintes d'une contraction économique étaient omniprésentes. Pourtant, dans tous les cas, l'Europe a évité le pire et a réussi à enregistrer une modeste croissance. Ce schéma de surprises est sur le point de se détériorer: alors que la communauté des investisseurs a réduit les probabilités d'une récession, celles-ci sont aujourd'hui plus élevées qu'à tout moment au cours des trois dernières années.

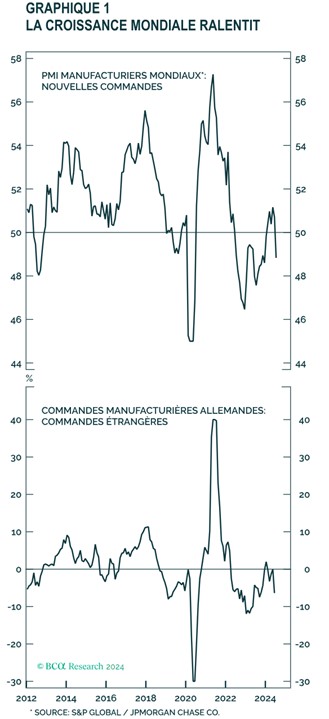

Les problèmes de l'Europe commencent à l'étranger. La région consacre près de deux fois plus de sa valeur ajoutée brute et de son emploi à l'activité manufacturière par rapport aux Etats-Unis. Et aujourd'hui, l'économie mondiale montre des signes de plus en plus inquiétants. En particulier, le sous-indice des nouvelles commandes des PMI manufacturiers mondiaux et allemands est retombé en territoire de contraction (graphique 1). La même situation se produit au Japon, un indicateur utile de l'activité mondiale.

Les Etats-Unis deviennent une menace pour l'Europe. Selon les estimations de la Fed de San Francisco, les ménages américains ont épuisé leurs économies excédentaires et le frein budgétaire américain équivaut à 2,1% du PIB en 2024. De plus, les intentions d'investissement ont chuté à des niveaux récessionnistes et l'activité immobilière s'est effondrée malgré la baisse des rendements. Le plus important, c'est que le marché du travail montre des fissures croissantes. Depuis mars 2022, les offres d'emploi ont chuté de quatre millions, tandis que le taux de démission et les intentions d'embauche sont revenus bien en dessous des niveaux pré-pandémiques. Plus crucial encore, la règle de Sahm a été déclenchée, ce qui indique que les boucles de rétroaction négatives qui font basculer l'économie américaine sont en marche. En tant que première destination d'exportation pour l'Europe, une économie américaine affaiblie n'augure rien de bon pour le continent.

La Chine offre peu d'espoir à l'Europe. La Chine reste bloquée dans un piège de liquidité. Malgré la chute des rendements nominaux, les prix à la production et le déflateur du PIB chinois sont en contraction ; en conséquence, les taux d'intérêt réels restent trop élevés pour atténuer la douleur de cette économie lourdement endettée. De plus, le marché immobilier ne se rétablit pas, et les mesures mises en place par Pékin au cours de l'année écoulée n'ont pas stoppé son hémorragie continue. Cette combinaison indique que les investissements chinois resteront faibles et que ses importations en provenance d'Europe ne croîtront pas assez rapidement pour compenser les problèmes aux Etats-Unis.

L'économie domestique de l'Europe montre également une série croissante de problèmes. La croissance des salaires réels a ralenti, passant de 2,3% à 1%. Avec la chute rapide des offres d'emploi en France et en Allemagne, et la composante emploi des PMI en retrait, la croissance des salaires réels continuera de s'affaiblir au cours des prochains trimestres. Par conséquent, la consommation des ménages perdra un soutien important. Pendant ce temps, les faillites en France, en Allemagne et aux Pays-Bas augmentent, ce qui indique que la politique monétaire restrictive de la BCE pèse sur l'activité économique. Cette inférence est confirmée par les intentions d'investissement, qui sont désormais cohérentes avec une contraction de l'investissement des entreprises d'environ 10% au cours des quatre prochains trimestres.

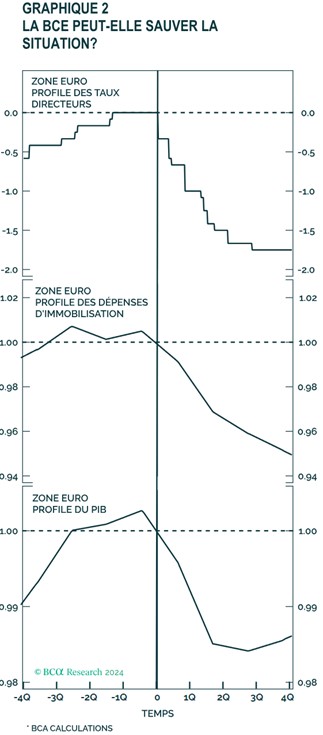

La BCE peut-elle sauver la situation? Après tout, la courbe €STR suggère que la BCE aura réduit ses taux à 3% d'ici la fin de l'année. L'histoire ne plaide pas en faveur de conclusions optimistes (graphique 2). Lors des cycles précédents, le début des baisses de taux n'a pas suffi à stopper la chute des investissements et la contraction du PIB. En moyenne, il a fallu une réduction de 175 points de base avant que la croissance ne se stabilise. Les investissements n'ont retrouvé leur équilibre qu'après l'amélioration du PIB, ce qui correspond au fait que l'investissement est une forme de demande dérivée.

Tous ces éléments négatifs expliquent pourquoi, chez BCA Research, nous prévoyons que l'économie européenne connaîtra une récession au début de 2025. Cela dit, cette récession sera peu profonde et de courte durée par rapport à celles vécues depuis la Grande Crise Financière, il y a 16 ans.

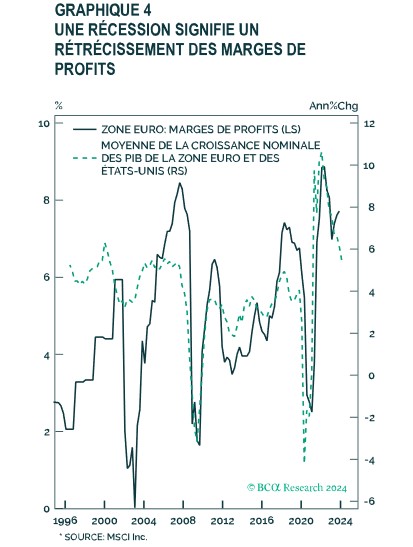

Une récession est d'une importance capitale pour les investisseurs. La plupart du temps, il est avantageux d'être investi en actions. Cependant, lorsqu'une récession se profile, la préservation du capital devient la principale préoccupation. Cela signifie que les actions européennes sont à risque. Les actions européennes sont très sensibles au cycle économique. Leur levier opérationnel avoisine les trois, ce qui implique qu'une baisse de la croissance nominale du PIB, qui détermine les ventes par action, aura un impact significatif sur les bénéfices par action (BPA). De plus, les marges prévisionnelles pour les actions européennes sont à un niveau record de 12,2% (graphique 3). Les marges sont également procycliques et se rétréciront pendant une récession (graphique 4). En combinant ces dangers, nos estimations suggèrent que les BPA chuteront d'environ 15% au début de 2025. Par conséquent, bien que l'EURO STOXX 50 se négocie à 12,9 fois les bénéfices prévisionnels, soit une décote significative par rapport au S&P 500, il est vulnérable à un marché baissier au cours des prochains mois.

Une récession profitera aux obligations. Les rendements allemands sont tombés à 2,3%, mais ils ont encore de la marge pour baisser. Actuellement, la courbe €STR anticipe un taux de 2,4% d'ici la fin de 2025. Cette estimation est cohérente avec un atterrissage en douceur, pas une récession. Au contraire, nous prévoyons que le taux de dépôt de la BCE tombera à 1%. Une surprise accommodante de cette ampleur ferait chuter les rendements des bunds à près de 1% également.

Enfin, l'EUR/CHF devrait subir des pressions baissières supplémentaires dans un contexte récessionniste. Cependant, l'IPC de base suisse est déjà retombé à 1,1%, et la BNS s'inquiétera de plus en plus du risque de déflation si le franc continue de se renforcer. Par conséquent, nous prévoyons une nouvelle intervention sur le marché des changes de la part de cette banque centrale. Cette liquidité supplémentaire, associée aux caractéristiques défensives du marché boursier suisse, signifie que le SMI devrait surperformer les autres bourses européennes au cours des prochains mois.