L’activité de la zone Euro, mesurée par l’enquête Markit de février, se stabilise à un niveau élevé. Sa dynamique de croissance n’est pas remise en cause.

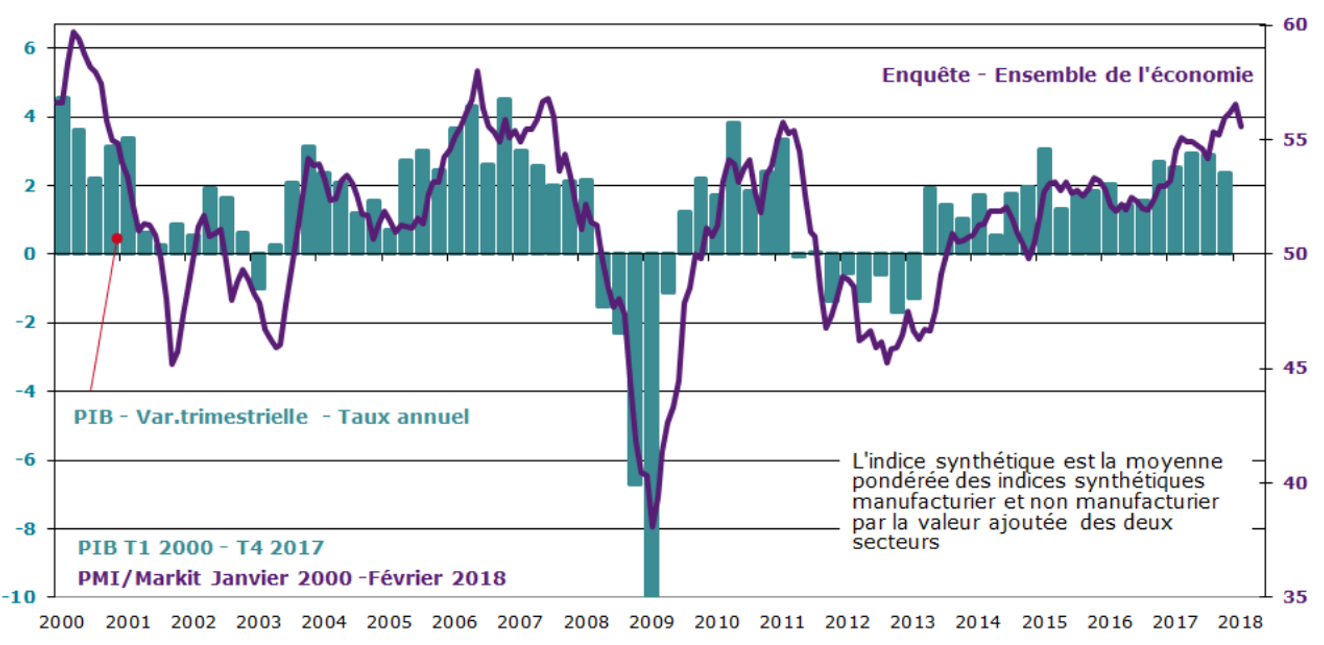

On voit sur le premier graphe qu’en dépit du repli de l’indice synthétique, le niveau reste consistent avec une progression rapide du PIB de l’ordre de 0.8% (3.2% en taux annualisé) au premier trimestre 2018 soit une hausse de +0.2% par rapport au dernier trimestre de 2017.

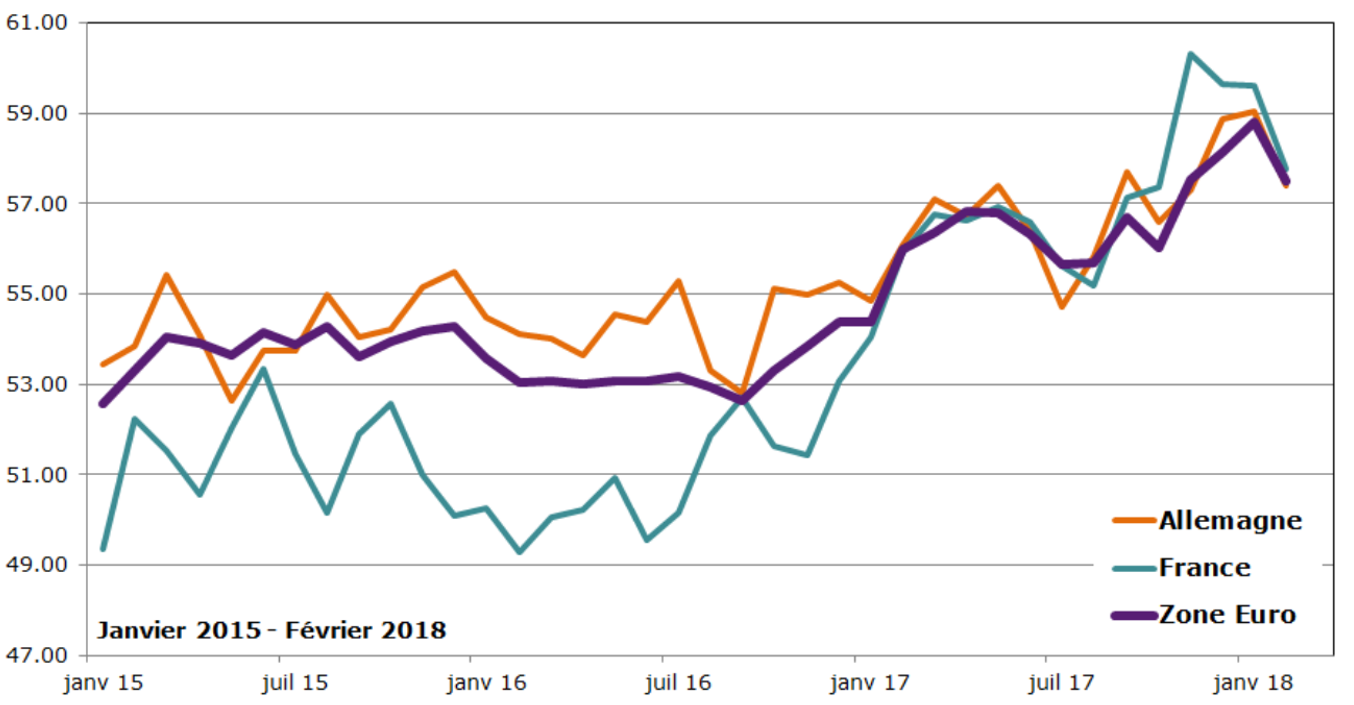

Pour la zone Euro et l’Allemagne, le niveau moyen des deux premiers mois de 2018 est encore supérieur à la moyenne du dernier trimestre 2017. Pour la France le chiffre est légèrement plus réduit mais cela est marginal. Le décollage de l’année 2017 a été exceptionnel et la situation se stabilise. C’est plutôt sain.

En regardant par grands secteurs, il y a repli mais le mouvement est un peu plus rapide dans le secteur manufacturier. L’impulsion du secteur manufacturier sur l’activité n’est plus aussi vive. C’est le point sur lequel il faut être attentif.

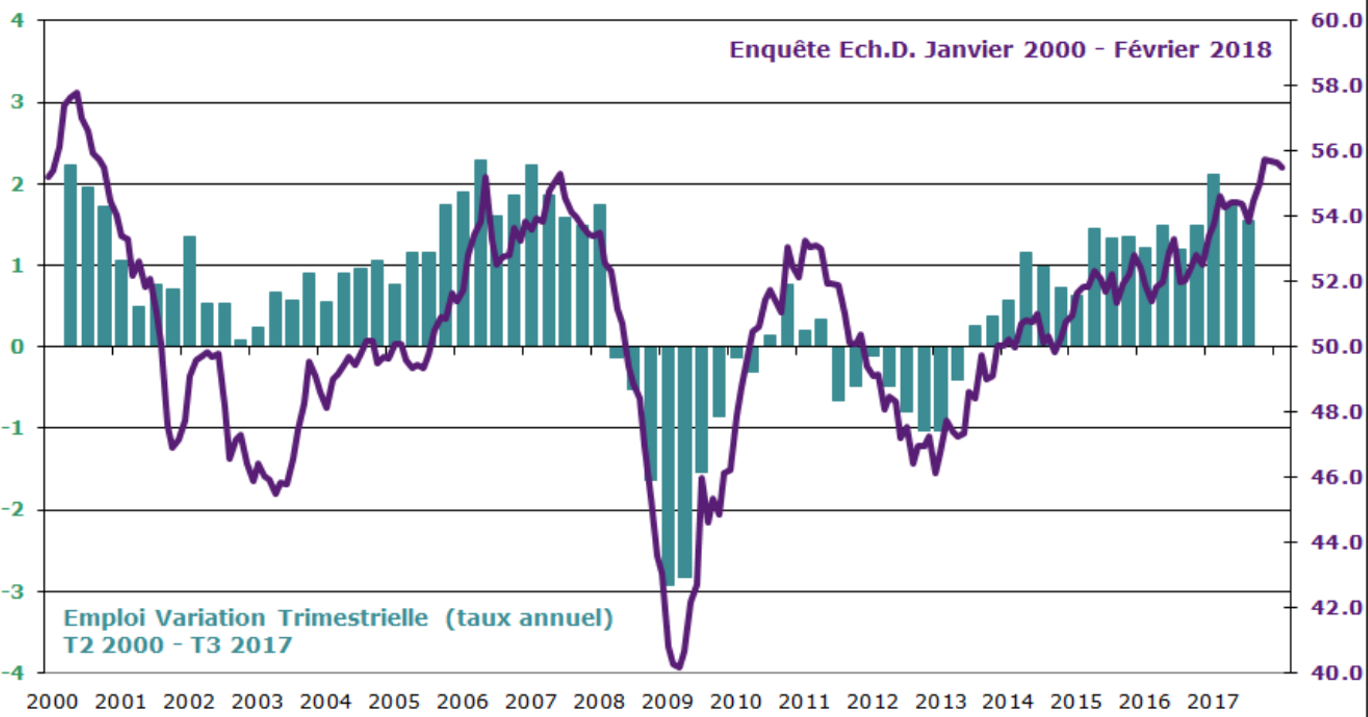

La dynamique de l’emploi suit la même allure. L’accélération des créations d’emplois autour de la fin d’année s’essouffle mais le niveau de créations d’emplois reste élevé et significatif. Cela permet une plus grande distribution des revenus et d’alimenter ainsi le caractère vertueux du cycle économique de la zone.

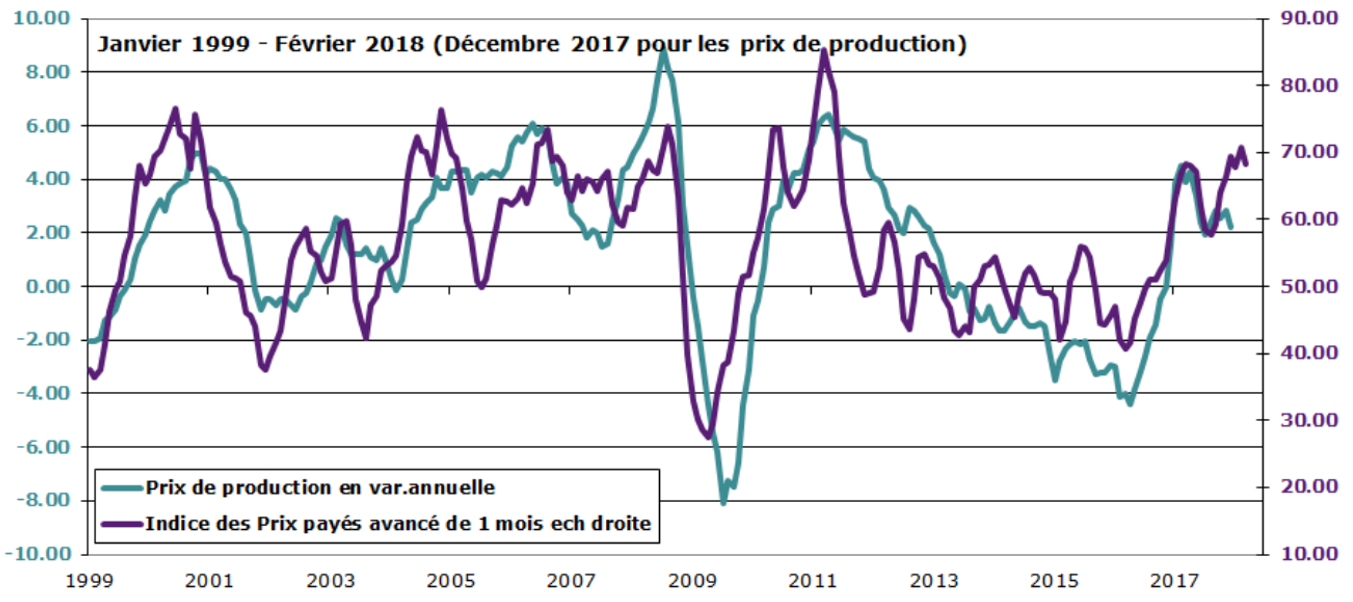

Les prix dérapent un peu et la hausse des prix de production est un peu en retard par rapport à l’indice de prix dans l’enquête Markit. Cela tient probablement au pétrole dont l’évolution n’est plus aussi haussière qu’il y a quelques semaines. La situation devrait se normaliser. Ce n’est pas encore suffisant pour envisager une forte et durable accélération du taux d’inflation.

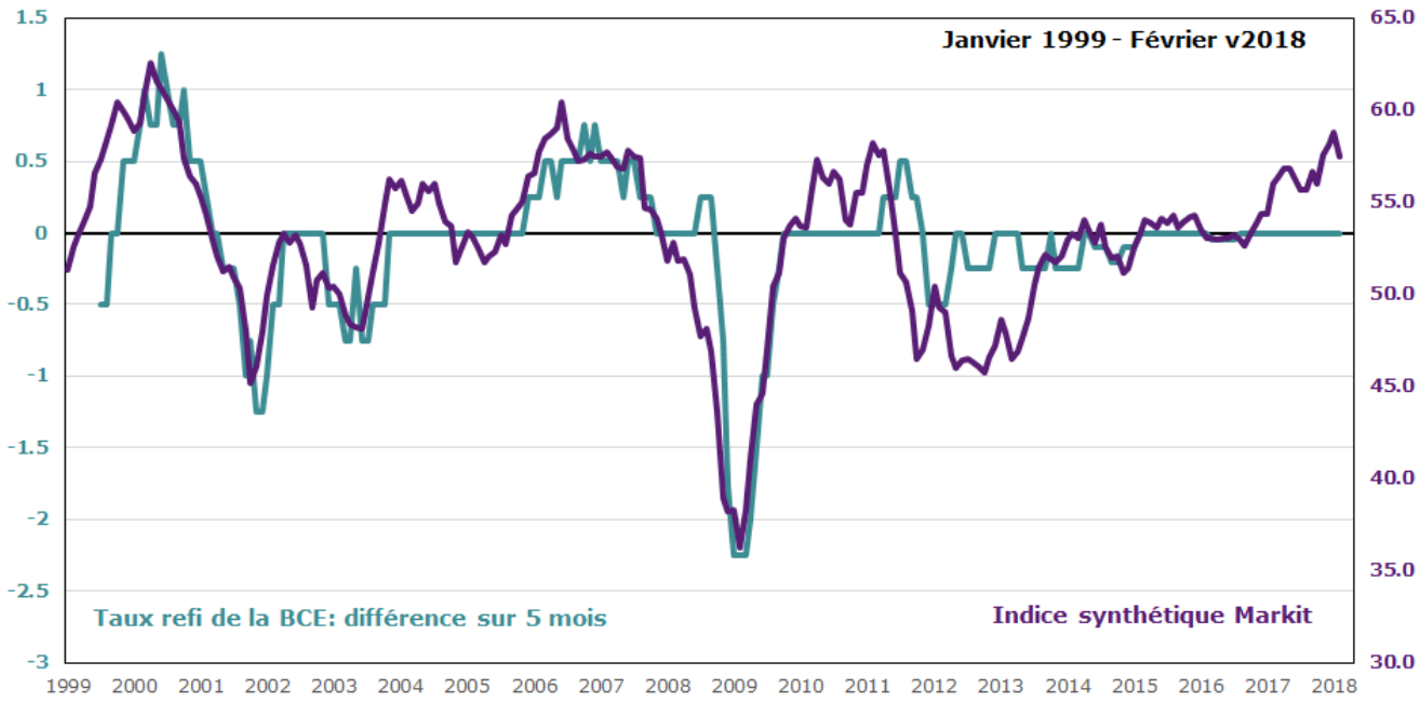

La BCE est toujours en retard par rapport à son modèle d’avant crise. Mais à l’époque l’inflation était proche de la cible de la banque centrale. Ce n’est pas encore le cas et les données récentes ne permettent d’imaginer une convergence rapide vers la cible de la banque centrale.

Le rapport Markit est robuste et montre que l’activité est toujours sur une trajectoire élevée. Cela doit provoquer de la vigilance de la part des banquiers centraux mais pas spontanément d’envie de changement de stratégie monétaire. La BCE retrouvera son fonctionnement d’avant crise lorsqu’elle sera crédible sur sa capacité à atteindre sa cible d’inflation. Ce n’est pas encore le cas et la BCE, avant de changer de stratégie, doit convaincre les investisseurs de sa capacité à satisfaire les objectifs qu’elle s’est fixée.

(Lecture du graphe: avant 2007 la BCE est crédible dans sa capacité à maintenir l’inflation autour de 2%. Elle ne va donc intervenir que lorsque l’activité va engendrer des tensions supplémentaires sur l’appareil productif (resp. une baisse forte de ses tensions). A ce moment-là elle remontera (resp. abaissera) son taux d’intérêt de référence afin de limiter l’impact de ses tensions sur l’inflation. Depuis 2012/2013, elle n’est plus crédible dans sa capacité à converger vers sa cible d’inflation mais elle a maintenu cet objectif comme source de sa crédibilité. Tant que l’inflation restera basse et inférieure à la cible la BCE maintiendra une politique accommodante.)