Aux USA, certains universitaires privilégient une avance financière en échange d’un pourcentage de leur futur salaire. Avec à la clé des rendements lucratifs pour les investisseurs.

Alors que les études universitaires sont quasi gratuites en Suisse, les frais de scolarité dans les universités sont souvent exorbitants aux Etats-Unis, Certains étudiants ont la chance d’être financés par leurs parents alors que d’autres ont le courage de travailler à temps partiel pour payer leurs études. Mais la plupart d’entre eux ont recours à un prêt étudiant. Ils accumulent souvent une dette importante qui n’est pas si simple à rembourser, surtout dans les cas où ils ne parviennent pas à trouver un emploi bien rémunéré après l’obtention de leur diplôme.

Il existe toutefois une alternative aux prêts étudiants: l’Income Share Agreement (ISA) ou «contrats de partage de revenus». Le principe: en échange du paiement de ses frais de scolarité, l’étudiant accepte de redistribuer à l’entité qui l’a financé une partie de son salaire pendant une certaine période.

Par exemple, un paiement de 10'000 dollars de frais de scolarité peut être pris en charge aujourd’hui par l’entité de financement. Une fois diplômé, l’étudiant consacre un pourcentage déterminé (disons 5%) de ses revenus au prêteur pendant une période fixe (par exemple 10 ans). Si l’étudiant gagne 40'000 dollars la première année après l’obtention de son diplôme, il paiera 2000 dollars par an. Et si son revenu cinq ans après l’université est de 80'000 dollars par an, la part redistribuée passera à 4000 dollars par an.

La plupart des contrats sont également assortis d’un revenu minimum (si vous ne gagnez pas assez, vous ne payez pas) ainsi que de plafonds de remboursement (si vous gagnez beaucoup, vous ne remboursez qu’une partie du montant).

L’économiste américain Milton Friedman avait proposé le concept d’accord de partage de revenus en 1955 dans son essai «Le rôle du gouvernement dans l’éducation».

Dans les années 1970, l’université de Yale a essayé une forme modifiée de la proposition de Friedman avec plusieurs groupes d’étudiants de premier cycle. Tous les membres du groupe ont accepté de rembourser un pourcentage des gains jusqu’à ce que le solde de l’ensemble du groupe ait été remboursé. Cependant, ce système avait créé des frustrations pour les étudiants obligés de payer davantage que leur part.

En 2013, les législateurs de l’Oregon ont adopté un projet de loi appelé «Pay It Forward» en tant que système de financement par les universités.

En avril 2014, le sénateur Marco Rubio a annoncé l’introduction d’une législation au Congrès américain qui élargit l’utilisation des accords de partage des revenus. Aujourd’hui, les ISA sont proposés par certaines universités et des programmes de formation professionnelle, tels que les camps d’entraînement au codage.

Avantages

- Il est possible de faire face aux échéances de paiement même avec un faible revenu puisque le montant à payer ne dépassera jamais un pourcentage prédéterminé du revenu;

- Le remboursement prend fin après une période déterminée. Les périodes de remboursement vont de 30 mois à une décennie;

- Pas de cosignataire requis (ce qui est très différent des prêts étudiants privés);

- Aucune exigence en matière de score de crédit (FICO).

Inconvénients

- Le risqué de «surpayer» au fil du temps. Lorsqu’un individu gagne beaucoup d’argent, le montant total à rembourser peut dépasser de loin le montant emprunté pour payer les frais de scolarité;

- Il peut y avoir des pénalités de remboursement anticipé.

Les accords de partage des revenus ne représentent qu’une petite partie du marché de financement de l’enseignement supérieur aux Etats-Unis.

Environ 250 millions de dollars ont été financés via des ISA aux États-Unis en 2019, alors que l’encours des prêts étudiants s’élève à 1600 milliards de dollars.

Mais le marché des ISA est en pleine croissance. En 2019, 40 collèges et instituts de formation professionnelle offraient ou développaient des programmes d’ISA, trois ans seulement après que l’université de Purdue soit devenue la première grande université à le faire. Les spécialistes estiment que 175 écoles pourraient émettre jusqu’à environ 500 millions de dollars d’ISA dans un avenir proche.

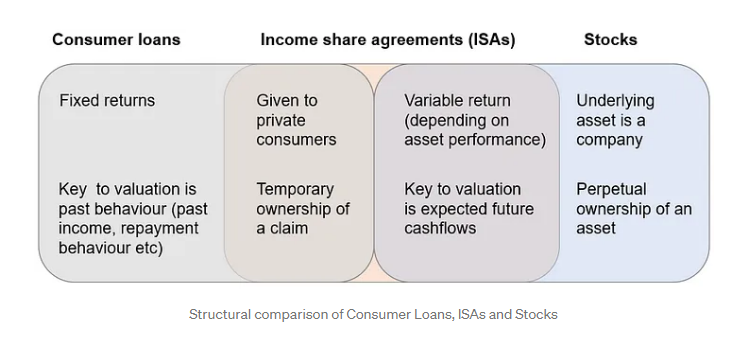

Pour les investisseurs, les ISA offrent un attrait certain. Cette nouvelle classe d’actif se positionne sur l’échelle des rendements-risques entre les prêts aux consommateurs et les actions. En effet, cet investissement suppose de détenir une créance auprès de personnes privées. Mais contrairement aux prêts classiques, les rendements sont variables. L’évaluation de cet investissement dépend des futurs cash flows (tout comme les actions).

Il s’agit bien entendu d’une classe d’actifs décorrélée des placements traditionnels. Les rendements sont relativement attrayants – entre 12 à 14% par an – mais uniquement disponibles aux investisseurs dits qualifiés (family offices, particuliers fortunés et les fonds institutionnels).

Les investisseurs sont également attirés par les placements ISA en tant que couverture contre l’inflation, puisque le revenu perçu est basé sur un pourcentage fixe du salaire, qui est lui-même corrélé à l’inflation.

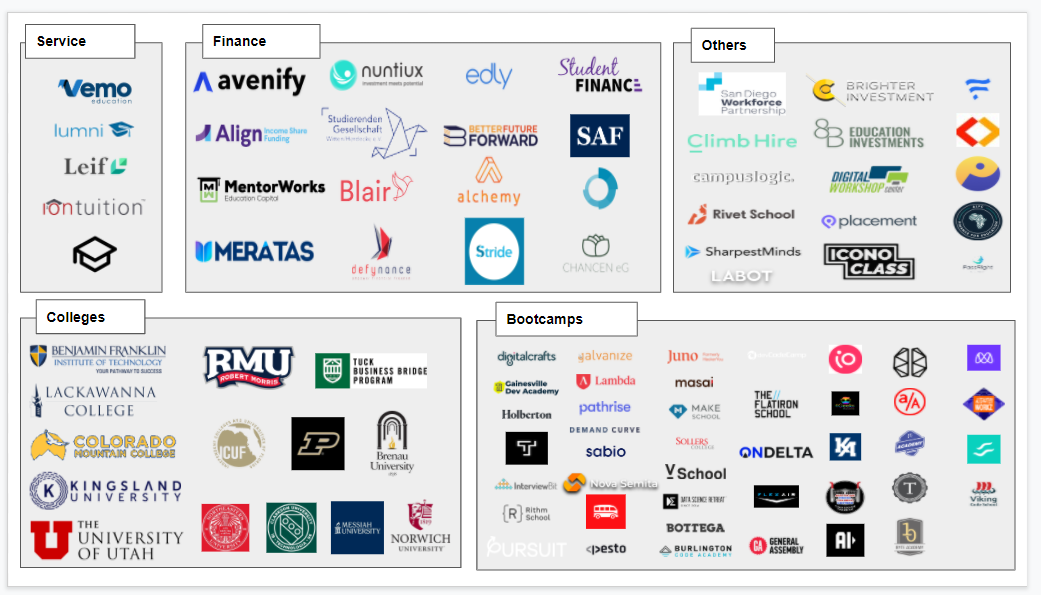

Un véritable écosystème s’est créé autour des ISA. Il s’agit tout d’abord des universités («colleges») et des écoles de formation spécialisées («bootcamps») qui valident et proposent aux étudiants l’accès à ce type de financement. Le monde éducatif peut en effet jouer un rôle de filtre dans l’attribution du financement, en partageant des informations sur ceux qui réclament un prêt (leurs notes, motivation, aptitudes, etc.)

Des sociétés de paiement tels Vemo ou la plateforme Leif facilitent l’accès aux flux monétaires. Les cabinets de placement jouent également un rôle; les étudiants ayant bénéficié d’un ISA sont souvent plus motivés que la moyenne.

Dans cet écosystème, une pièce maîtresse est celle des places de marché («market places»). Jusqu’à récemment, l’un des obstacles au développement du marché des ISA était le marché lui-même – ou son absence.

Voici comment le marché des ISA a traditionnellement fonctionné. Une université décide d’offrir un programme ISA à ses étudiants. Elle doit alors déterminer les conditions, mettre en place les processus opérationnels et le portail internet afin de promouvoir cette option de financement auprès des élèves et des parents.

L’école doit ensuite trouver un moyen de financer le programme ISA. Plutôt que de s’autofinancer, de nombreuses écoles ouvrent leurs ISA à des investisseurs extérieurs afin de réduire les risques. Mais pour ce faire, elles doivent créer une sorte de fonds et rechercher activement des investisseurs. Ce n’est pas un processus optimal pour les deux parties. Et surtout, il n’existait pas de bourse d’échange permettant à une université de trouver des acheteurs pour une obligation de 50 millions de dollars qui finance un groupe d’étudiants.

Mais à partir de 2016, des places de marché telles que Edly ont été créées afin de permettre aux ISA de réaliser leur vrai potentiel.

En tant qu’intermédiaire entre les écoles et les investisseurs accrédités extérieurs, Edly fournit un mécanisme de compensation, des liquidités, une analyse financière et une normalisation des contrats et de la terminologie.

Edly se concentre spécifiquement sur les écoles qui, selon lui, sont plus susceptibles de produire des diplômés dans des domaines où les revenus sont plus élevés, comme la technologie, les soins infirmiers et les professions libérales. Les investisseurs accrédités peuvent investir soit dans des offres d’écoles spécifiques, soit dans l’équivalent d’un fonds diversifié d’ISA. Ainsi, le fonds EdlyOutcomes I requiert un investissement minimum de 10'000 dollars.

Comme mentionné ci-avant, la création de places de marché facilite la rencontre entre étudiants et investisseurs. Mais la complexité opérationnelle et le manque de liquidité sont des obstacles majeurs à l’expansion des ISA.

La technologie Blockchain pourrait jouer un rôle prépondérant dans l’évolution de cette classe d’actif. L’utilisation de contrats intelligents («smart contracts») pour le lancement et la gestion du cycle de vie des ISA pourrait faciliter leur utilisation et baisser les coûts opérationnels. Grâce à la tokenisation des ISA, il deviendra possible de démocratiser ce marché et de le rendre plus liquide (via des plateformes de trading en ligne).

Cette évolution pourrait même ouvrir la voie au financement d’autres individus tels que les sportifs ou les artistes. Pourquoi ne pas aider à couvrir les frais d’entraînement et de transport de jeunes joueurs de tennis ou golf, dans l’espoir de toucher une partie de leurs gains lorsqu’ils gagneront leurs premiers tournois?