C’est officiel: les obligations gouvernementales de l’Italie et de la Grèce sont aujourd’hui moins risquées que celles des Etats-Unis.

C’est officiel: les obligations gouvernementales de l’Italie et de la Grèce sont aujourd’hui moins risquées que celles des Etats-Unis. La preuve? Les rendements des premières sont tombés bien en-dessous de celui des dernières. L’explication généralement avancée est celle… du Coronavirus, bien évidemment, un alibi que l’on nous sert déjà à bien des sauces!

Alors oui, le virus fait peur, et ravive la chasse au rendement: l’or en profite, de même que les obligations dont les rendements sont encore positifs, une espèce rare de nos jours. Mais de là à justifier que des pays comme l’Italie et la Grèce avec des taux d’endettement étatique de, respectivement, 133% et 174% du PIB, voient leurs rendements obligataires chuter bien plus bas que celui des Etats-Unis, dont le ratio dette publique sur PIB est à 106%... il y a un pas que je ne franchirai pas.

Les marchés auraient-ils perdu la raison? Après tout, ce ne serait pas la première fois. Mais en l’occurrence, je pense que les obligations européennes continuent à bénéficier de l’effet «Whatever it takes», ces 3 mots lâchés par Mario Draghi, l’ancien Président de la Banque centrale européenne, qui vont le faire rentrer dans la légende. Nous sommes en juillet 2012. Alors que le trouillomètre que l’euro va imploser sous le poids de la dette publique est à son apogée, Super Mario déclare: «La BCE fera tout ce qu’il faut pour préserver l’euro.» Et de rajouter: «Et croyez-moi, ce sera suffisant!». Ces mots deviendront le «Draghi Put», du nom de l’option que l’on utilise pour se protéger de la baisse du prix d’un actif. Le Président de la BCE assure qu’il sera là pour préserver, coûte que coûte, la monnaie unique? Il n’en a pas fallu plus pour convaincre banques et investisseurs obligataires de tout crin que l’achat d’obligations souveraines de pays à risque comme la Grèce, le Portugal, l’Espagne, et l’Italie constitue une véritable aubaine, bien moins risquée que l’octroi de crédits aux particuliers et aux entreprises. Un peu partout en Europe, les banques continuent de pratiquer aujourd’hui le «Sarko trade», cette stratégie que leur avait soufflée l’ancien Président de la République: la BCE n’a pas le droit de monétiser la dette des Etats en la finançant directement? Qu’à cela se tienne: les banques n’ont qu’à utiliser l’argent que la BCE leur fournit gratuitement ou presque par l’entremise de l’assouplissement quantitatif pour … acheter des obligations gouvernementales de leur propre pays.

Le premier graphique indique l’évolution des rendements obligataires depuis la crise des subprimes en 2008. La crise de la dette dans la zone euro a débuté le 5 novembre 2009, lorsque l’ancien Premier Ministre grec Giórgos Papandréou a choqué les investisseurs en annonçant que le déficit de l’Etat allait dépasser 12% du PIB de la Grèce, contre 6% attendu. A partir de ce jour, les investisseurs ont réalisé que les Bunds en Allemagne n’avaient sans doute pas tout à fait le même risque que les obligations en Grèce, en Espagne ou en Italie. Les rendements obligataires entre pays à risque et ceux qui le sont beaucoup moins ont commencé à diverger… jusqu’au fameux discours de Draghi. Celui-ci marque le pic du risque obligataire: le service de la dette de l’Espagne est à 7%, celui de l’Italie à 6%. La Grèce, quant à elle, sort complètement du graphique.

Christine Lagarde hérite aujourd’hui du «Draghi put»: la nouvelle Présidente de la BCE peut surfer sur la vague de son prédécesseur. Il est assurément plus confortable pour une banque centrale - et pour les Etats concernés assurément aussi - de vivre dans un monde de taux d’intérêt très faibles alors que les niveaux d’endettement restent marqués.

C’est ma conviction: à l’origine de presque toutes les récessions et crises financières depuis la création du crédit bancaire, il y a presque toujours qu’une seule cause, celle d’un endettement excessif, qu’il émane de l’Etat, des entreprises, des particuliers, quand ce n’est pas une conjonction des trois.

1472… c’est l’année ou la première banque commerciale voit le jour. Non pas en Suisse, comme on pourrait croire mais… à Sienne, en Italie: la Monte dei Paschi di Siena. La première banque commerciale à avoir vu le jour va d’ailleurs connaître elle-même de sérieux problèmes d’endettement excessif, et finira par être sauvée par… les contribuables italiens en 2017.

Se pose dès lors la question de savoir quand l’endettement devient excessif. Y répondre est aussi facile que d’observer la neige tomber sur les branches d’un sapin et prédire à quel moment l’une d’elles va fléchir, voir casser, sous le poids de celle-ci. Exercice périlleux s’il en est.

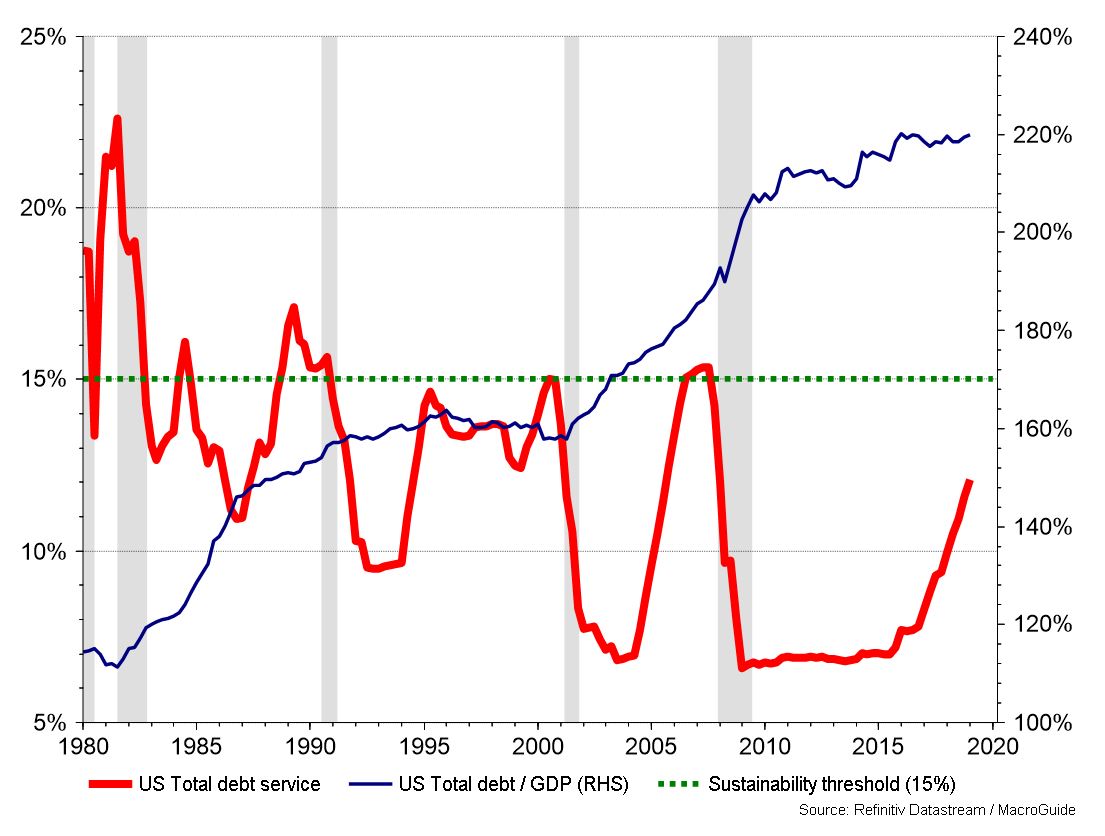

La preuve nous est donnée par l’observation de la dette totale aux Etats-Unis, à savoir la somme de la dette publique, qui est - comme nous l’avons vu – de 106% du PIB, à laquelle s’ajoutent la dette des ménages (70% du PIB) et celle des entreprises (44% du PIB). Ce total atteint aujourd’hui le pourcentage vertigineux de 220% du PIB, comme le montre la courbe en bleu sur l’échelle de droite du graphique. L’observation de cette courbe nous aide-t-elle à anticiper les crises et les récessions, indiquées par les barres verticales en grisé? La réponse est négative. A l’instar de la neige qui s’accumule, il est difficile de prévoir quand le poids de la dette devient insoutenable.

La bonne nouvelle, c’est qu’à 12.5%, la charge totale d’intérêts est inférieure à son seuil de crise. La mauvaise, c’est que la forte hausse de cette charge depuis 2016 n’est pas de bon augure. Avec une hausse que j’estime à 120 points de base des taux d’intérêts directeurs, la charge totale d’intérêt atteindrait le seuil critique. Il est clair que ce seuil serait atteint plus rapidement si l’endettement total des Etats-Unis devait reprendre l’ascenseur.

A l’heure où les Banquiers centraux, Christine Lagarde en tête, se plaignent d’être à court de munitions monétaires et font des appels du pied aux Etats pour qu’ils reprennent le flambeau de la relance, il est bon de rappeler que la légèreté de la dette risque d’être bientôt reléguée aux oubliettes.