Les prochains mois seront décisifs pour la Réserve fédérale et les marchés financiers, compte tenu de la thèse défendue par la Fed jusque-là selon laquelle la hausse de l’inflation serait temporaire.

La hausse annuelle des prix à la consommation a atteint 5,3% en juin aux Etats-Unis. Les facteurs de l’inflation restent très concentrés mais pourraient gagner d’autres secteurs. De plus en plus d’entreprises se plaignent d’une aggravation de la tension sur les prix. C’est aussi le signal que livre l’indice ISM. D’après les données historiques, une relation assez étroite peut être observée entre l’indicateur des pressions sur les prix et la hausse des prix à la production. Néanmoins, la transmission dépend de plusieurs facteurs tels que la politique de tarification, la position concurrentielle, les goulets d’étranglement sur le marché du travail. Les prochains mois seront décisifs pour la Réserve fédérale et les marchés financiers, compte tenu de la thèse défendue par la Fed jusque-là selon laquelle la hausse de l’inflation serait temporaire. Le marché obligataire s’est rangé à cet avis jusqu’ici mais sa sensibilité à une hausse surprise de l’inflation devrait être plus élevée que la normale.

Il peut être risqué de se forger une opinion sur la seule base de données anecdotiques. Néanmoins, à en croire les commentaires récents de chefs d’entreprises, il semble qu’il se passe quelque chose sur le front de l’inflation. Selon le directeur général du constructeur automobile Stellantis, «l’inflation a plusieurs sources différentes»1. Pour le patron d’Unilever, cité par le Financial Times, la multinationale est «confrontée aux pires tensions inflationnistes depuis dix ans, dues à la flambée des coûts des matières premières, des emballages et du transport»2. Pour celui de Chipotle Mexican Grill, chaîne de restauration rapide américaine, «l’accroissement des coûts de la viande de bœuf et du fret compensera à court terme le bénéfice tiré de la hausse du prix des menus»3. Ces commentaires confirment le signal envoyé par les indices des directeurs d’achat, qui, depuis plusieurs mois déjà et dans la plupart des pays, font état de tensions élevées sur les prix – les prix des intrants comme les prix à la production – et d’un allongement des délais de livraison.

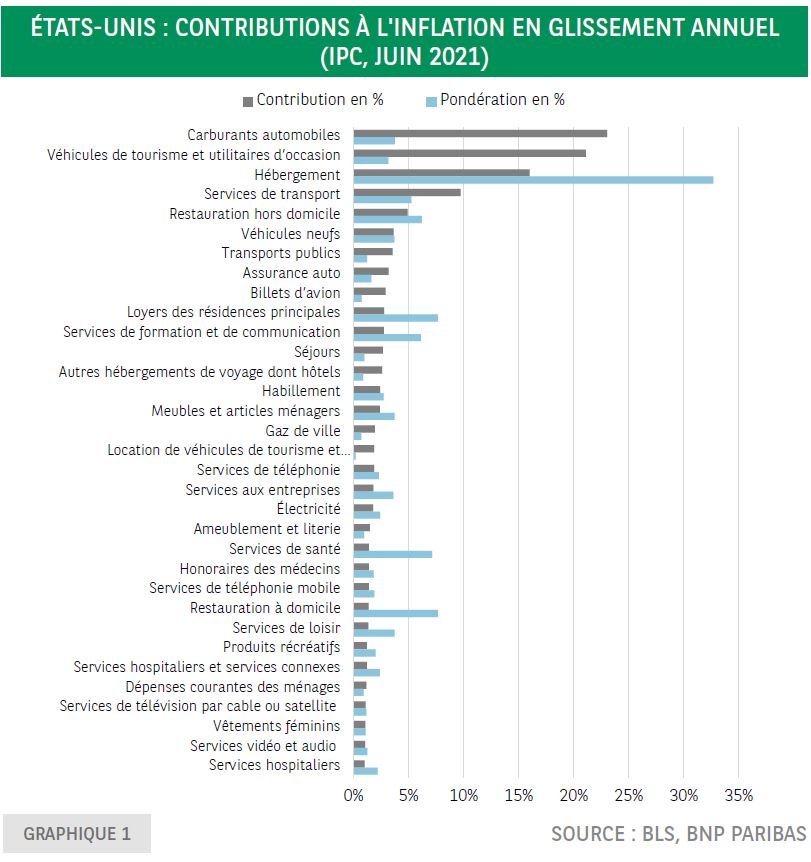

La question revêt une importance particulière aux Etats-Unis, compte tenu de son impact potentiel sur la politique de la Réserve fédérale, laquelle pourrait avoir, à son tour, des répercussions au niveau mondial. Le dernier Livre Beige – préparé dans la perspective de la réunion du FOMC – signale des augmentations salariales supérieures à la moyenne pour les bas salaires, des pressions sur les prix généralisées ainsi que des hausses de prix supérieures à la moyenne. En juin, la hausse annuelle des prix à la consommation est ressortie à 5,3%, mais les facteurs à l’origine de cette hausse restent très concentrés. Il s’agit, pour près de 80%, du coût du carburant, des véhicules d’occasion, du logement, des services de transport, des repas pris hors du domicile et des véhicules neufs (graphique 1). Ces chiffres s’expliquent par le déblocage de la demande contenue et par des goulets d’étranglement. C’est la raison pour laquelle la Réserve fédérale considère la hausse de l’inflation comme un phénomène transitoire: la croissance de la demande devrait ralentir et l’offre, augmenter.

Evaluer la dynamique possible de l’inflation n’est pas un exercice facile tant les facteurs à l’œuvre sont nombreux. Les prix à la consommation concernent des produits et services, qui se situent au bout d’une chaîne d’approvisionnement, parfois longue. Dans quelle mesure y aura-t-il transmission de la hausse des prix en amont sur l’évolution des prix à la production (IPP) et des prix en aval, au niveau de l’IPC?

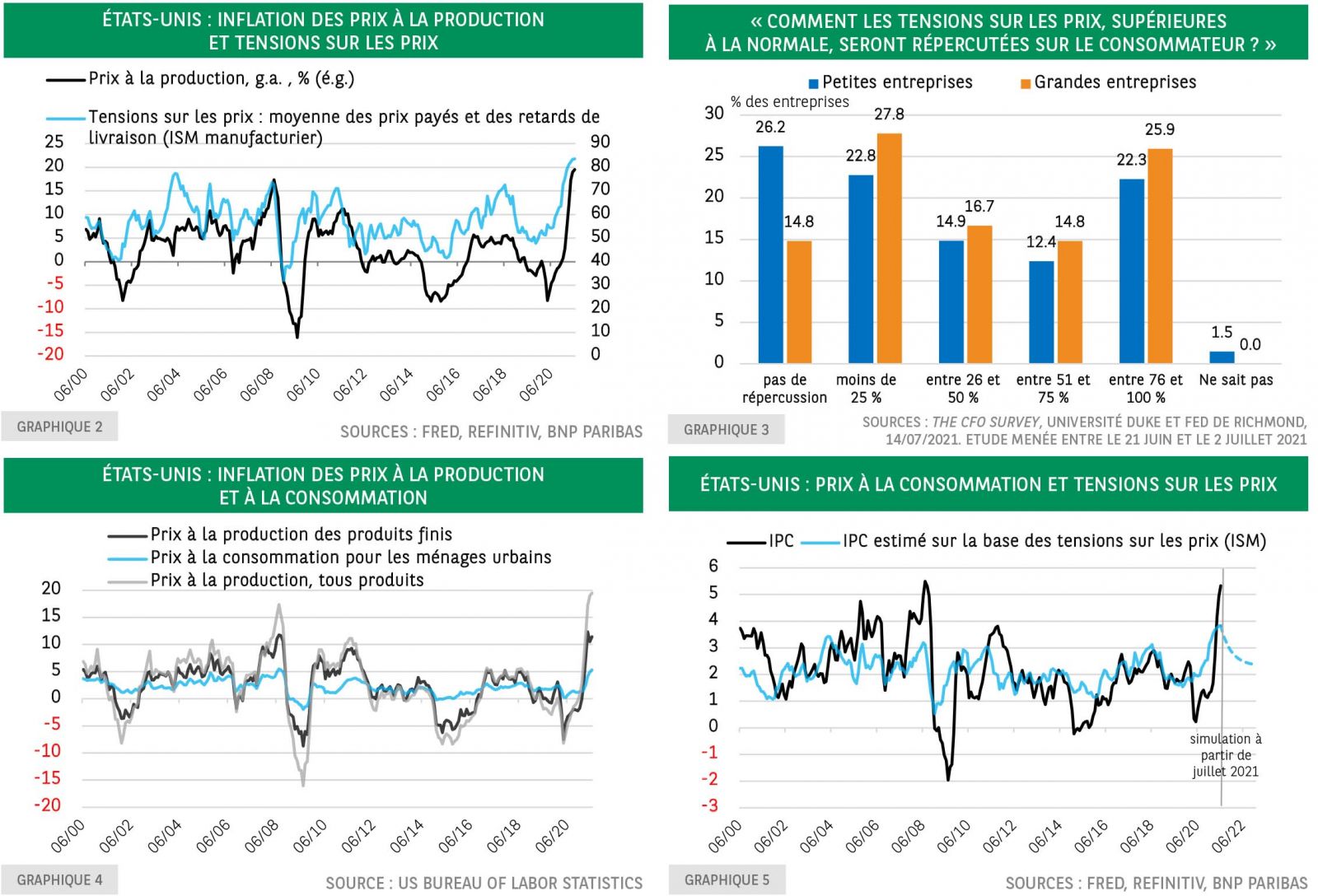

Pour une évaluation qualitative de cette transmission, il convient de commencer par l’IPP. La variation de cet indice correspond à la somme des variations des marges bénéficiaires par unité de production, des coûts unitaires de main-d’œuvre, des taxes nettes des subventions et des consommations intermédiaires. Le niveau élevé de l’indicateur des tensions sur les prix, basé sur l’ISM — soit la moyenne de l’indice des prix payés et de l’indice des délais de livraison – montre que la hausse des prix des biens intermédiaires va probablement rester élevée pendant un certain temps. C’est également le message du Livre Beige: «même si certaines personnes contactées estimaient que les pressions sur les prix étaient transitoires, la plupart s’attendaient à de nouvelles hausses des coûts des intrants et des prix de vente dans les prochains mois».

D’après les données historiques, une relation assez étroite peut être observée entre l’indicateur des pressions sur les prix et la hausse des prix à la production (graphique 2). L’évolution des coûts unitaires de main-d’œuvre dépend de facteurs tels que les anticipations d’inflation, les tensions sur le marché du travail – se traduisant par des salaires attractifs – le pouvoir de négociation, ainsi que la productivité. Selon le Livre Beige, les salaires augmentent, en moyenne, à un rythme modéré, mais les travailleurs à bas salaire bénéficient de hausses supérieures à la moyenne. Dans certaines régions du pays, la rotation du personnel est supérieure à la normale. En fin de compte, cela pourrait entamer les marges bénéficiaires, à moins que les entreprises ne soient en capacité d’augmenter leurs prix. Les informations relatives à certaines entreprises vont dans ce sens, mais toujours d’après le Livre Beige, toutes n’ont pas la même emprise sur les prix. L’enquête auprès des directeurs financiers, réalisée par la Duke University et la Réserve fédérale de Richmond, montre que la plupart des entreprises répercutent sur leurs clients une partie des hausses de coûts, mais les pourcentages varient considérablement (graphique 3), notamment selon leur importance sur le marché et leur stratégie d’adaptation des prix.

Après l’IPP, l’IPC. On notera qu’il existe de nombreuses différences entre ces deux indices. Le premier concerne la production nationale tandis que le second reflète le coût du panier du consommateur et inclut les produits finaux importés, mais aussi les coûts de distribution et les marges bénéficiaires du commerce de gros et de détail. Du fait de ces différences et d’autres comme le coût d’étiquetage, l’amplitude cyclique des prix à la consommation est plus faible que celle des prix à la production, même si la corrélation est assez élevée (graphique 4). Compte tenu de la relation entre l’indicateur des pressions sur les prix et la hausse des prix à la production, et entre cette dernière et la hausse des prix à la consommation, que nous enseignent les pressions sur les prix concernant l’IPC? Une simple régression montre que, même si la relation est statistiquement significative, les enseignements sont (très) partiels4. Compte tenu de cette réserve, le graphique 5 donne une simulation d’un scénario dans lequel les pressions sur les prix se replieraient à 60 à la fin de 20225. La hausse des prix à la consommation serait ainsi ramenée à 2,4%.

Pour conclure, l’inflation a fortement augmenté aux Etats-Unis, passant de 2,3% avant la crise du Covid à 5,3% en juin, et les enquêtes auprès des chefs d’entreprises indiquent que ces derniers s’attendent à de nouvelles hausses des prix des intrants. Cette augmentation traduit un déséquilibre entre l’offre et la demande, mais, au vu des enquêtes sur les intentions en matière de fixation des prix, on peut craindre qu’elle gagne d’autres secteurs. La croissance des salaires – autre facteur potentiellement important des pressions sur les prix – est supérieure à la normale pour les bas salaires, mais pas pour l’économie dans son ensemble. On peut donc en conclure que les prochains mois seront décisifs pour la Réserve fédérale et les marchés financiers, compte tenu de la thèse défendue jusque-là par la banque centrale américaine sur le caractère temporaire de la hausse de l’inflation. Le marché obligataire s’est rangé à cet avis, ce qui implique que si cette évaluation venait à changer, sa réaction pourrait être brutale. Dans un tel environnement, la sensibilité des rendements obligataires à une hausse surprise de l’inflation devrait être plus élevée que la normale.

2 "Unilever faces biggest cost rises in a decade, warns chief executive", Financial Times, 22 juillet 2021.

3 "Chipotle says higher beef, freight costs will eat up menu price hikes", Reuters, 21 juillet 2021

4 Le R² est de 0,22 et la statistique-t, de 8,4.

5 La moyenne depuis janvier 2000 est de 57,2.