La saison des bénéfices bat son plein: beaucoup d’entreprises montrent des signes de ralentissement, sur fond de fléchissement de l’activité économique – mais il y a des exceptions. La bourse suisse est encore indécise.

Des chiffres trimestriels contrastés. Ces derniers jours, le Swiss Market Index (SMI) a, une fois de plus, montré son potentiel volatil. Après un départ décevant, l’indice de référence s’est redressé au fil de la semaine. En effet, vendredi matin, il affichait un recul de 1,4%. Parmi les facteurs positifs, il faut citer les bons résultats trimestriels d’ABB et de Nestlé. Le groupe industriel d’ABB a vu son carnet de commandes se remplir rapidement, faisant parfois gagner plus de 5% à son action, jeudi. Quant à Nestlé, la multinationale de l’agroalimentaire, elle a nettement surpassé les attentes, avec une croissance organique de 7,6%. Grâce à sa position dominante sur le marché, Nestlé a pu répercuter la hausse des coûts de production sur ses clients, ce qui a dopé son chiffre d’affaires. S’agissant de Comet, l’entreprise technologique, elle avait également annoncé de bonnes nouvelles: c’est-à-dire que malgré la menace d’une mise à l’arrêt de son usine à Shanghai due aux mesures antipandémiques, le spécialiste des condensateurs à rayons X maintient ses objectifs pour 2022. Mais la situation n’est pas aussi rose pour «Zur Rose», la pharmacie de vente par correspondance: après avoir vu son chiffre d’affaires augmenter continûment, ces dernières années, elle a fait du surplace ce trimestre. Même Gurit fait triste mine: le fabricant de plastiques spécialisés a vu ses ventes chuter (-13,9%) en raison de la morosité persistante de l’activité éolienne.

Credit Suisse (CS) est rattrapé par ses vieux démons. Son CEO Thomas Gottstein ne parvient pas à redorer le blason de cette grande banque, qui a annoncé, mercredi, une nouvelle perte trimestrielle. Celle-ci s’explique par des provisions supplémentaires d’environ 600 millions de francs pour des litiges en cours, auxquelles s’ajoutent les effets de la guerre en Ukraine. Ce n’est pas pour autant que les actionnaires paniquent: les titres de CS n’ont reculé que de 1,5% suite à l’avertissement sur les résultats. Les états financiers seront publiés officiellement le 27 avril.

Le dollar US a le vent en poupe. Le resserrement de la politique monétaire de la Fed (Réserve fédérale américaine), tout comme le creusement du différentiel de taux d’intérêt avec les autres monnaies, renforcent le billet vert. Celui-ci s’est donc apprécié face à presque toutes les monnaies du G10 depuis le début de l’année. Cette appréciation frappe particulièrement le yen japonais (+10,0%). En effet, la politique monétaire ultra-expansionniste de la Banque du Japon contraste fortement avec celle de la Fed. Mais le billet vert roule aussi les mécaniques face au franc suisse (+4,2%). En effet, vendredi matin, le taux de change USD/CHF est monté à 0.9546, son plus haut niveau depuis l’été 2020. Etant donné la dette américaine pharaonique et l’inflation nettement plus élevée par rapport à la Suisse, le potentiel de hausse du dollar devrait être largement épuisé.

Pâques donne des ailes. Les Suisses retrouvent le goût du voyage. Après deux années de vaches maigres, l’aéroport de Zurich a vu transiter près de 280’000 passagers lors du dernier week-end pascal, soit environ 70% du volume d’avant la pandémie.

Deux surprises en Chine. Malgré les confinements antipandémiques, l’économie chinoise a progressé de manière inattendue au premier trimestre (+4,8%). On peut toutefois douter que le gouvernement atteigne son objectif de 5,5% de croissance en 2022. En effet, la stratégie stricte du «zéro covid» entrave de plus en plus la production et la logistique. Par ailleurs, la consommation intérieure fléchit. La deuxième surprise vient de la banque centrale chinoise: malgré le ralentissement de la conjoncture dû au regain du coronavirus et à la guerre en Ukraine, la banque n’a pas abaissé son taux directeur.

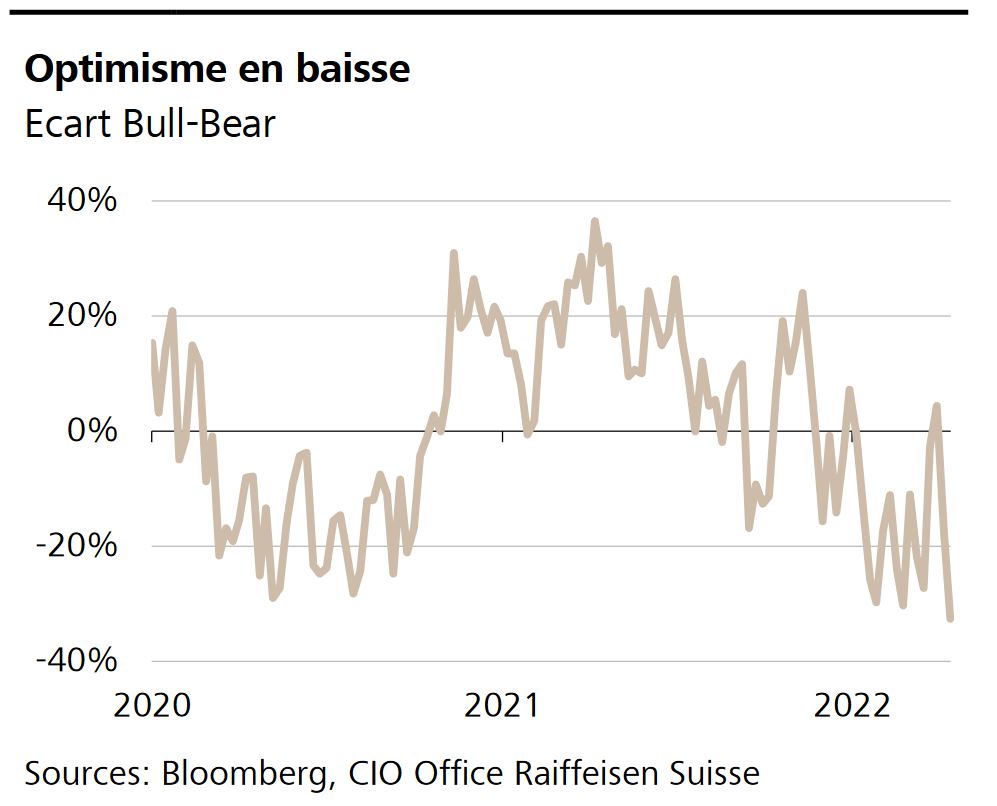

Guerre en Ukraine, confinement en Chine, pressions inflationnistes et politique monétaire plus restrictive des banques centrales. La liste des facteurs de risque pour l’économie mondiale est longue. En conséquence, le moral des opérateurs boursiers s’assombrit. Ainsi, l’écart Bull-Bear, qui consiste à soustraire la part des acteurs négatifs du marché (bears) de celle des investisseurs positifs (bulls), est actuellement plus bas qu’au début de la pandémie de coronavirus au printemps 2020.

Netflix déçoit. Le service de streaming étatsunien Netflix a vu sa clientèle payante chuter ce trimestre, pour la première fois depuis plus de dix ans. La faute en est à la concurrence féroce, à la guerre en Ukraine et à l’inflation élevée. Son action a accusé le coup, reculant temporairement de près de 40%.

Pleins feux sur le «Big Pharma». La semaine prochaine, les deux géants pharmaceutiques bâlois Novartis et Roche donneront un aperçu de leurs résultats pour le premier trimestre 2022.